Asia Pacific Aircraft Floor Panel Market

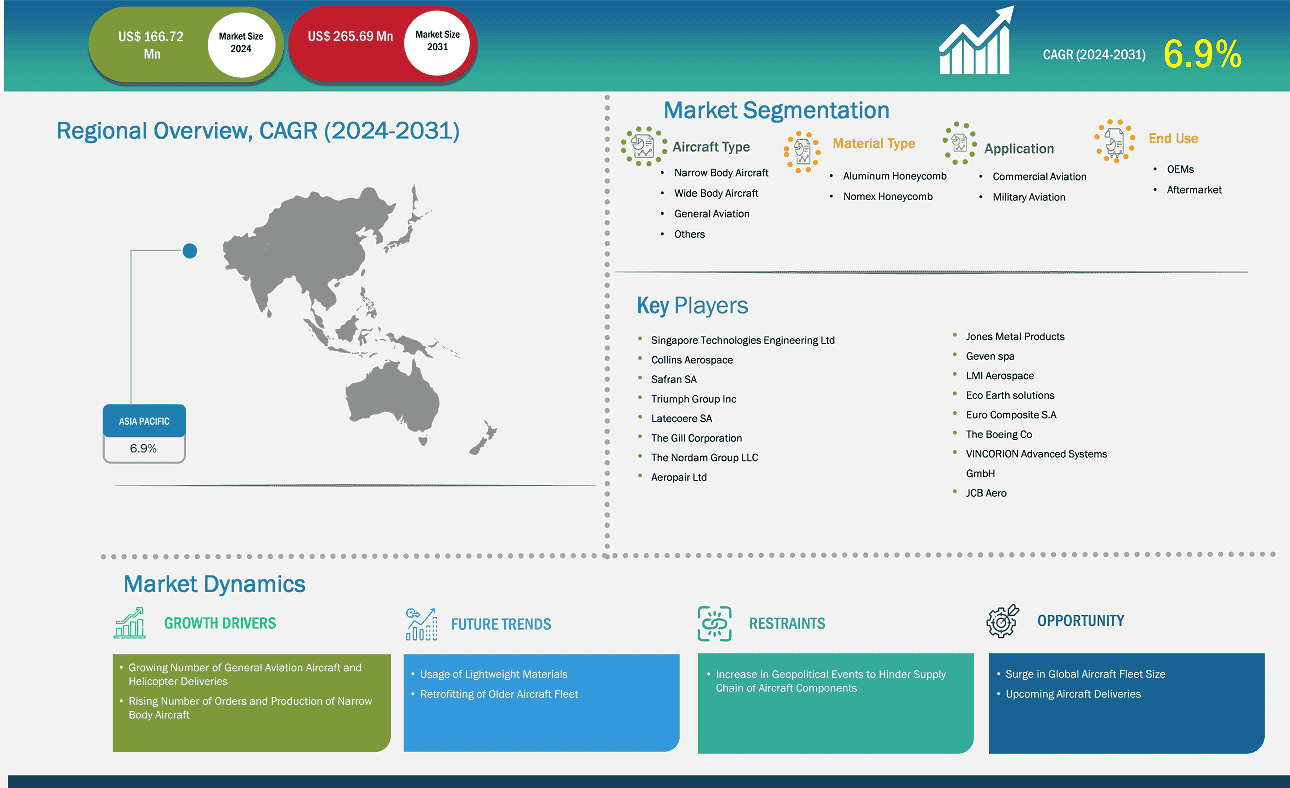

亚太地区飞机地板市场规模预计将从 2024 年的 1.6672 亿美元增至 2031 年的 2.6569 亿美元。预计 2024 年至 2031 年期间该市场的复合年增长率为 6.9%。

由于航空旅行的快速普及和对新飞机需求的不断增长,亚太地区成为增长最快的地区。该地区的航空业是其社会经济发展的重要贡献者。亚太航空业的增长主要归功于广泛的收入水平和快速增长的中产阶级人口。这导致印度、日本和中国等亚太国家的飞机销售强劲。预计该地区将为飞机维护、维修和大修(MRO)服务提供商和飞机制造商创造巨大的机遇。亚太地区由印度、中国、日本和韩国等多个发展中经济体组成。这些国家的政府机构正在大力投资采购用于军事和商业用途的新飞机。例如,截至 2024 年 11 月,亚太国家对 A330 neo和 A350等中大型远程飞机的需求约为 3,500 架。此外,据空中客车亚太区总裁预测,到 2043 年,对飞机的需求将超过 19,500 架。亚太地区飞机需求的这种增长预计将为该地区的飞机地板市场创造充足的机会。飞机地板需求的增长主要得益于亚太地区飞机MRO服务的快速增长。许多全球参与者正在亚太地区扩展其MRO设施。例如,2022 年 7 月,赛峰集团(主要飞机关键零部件供应商之一,包括起落架、机轮和刹车以及线路)宣布在印度投资 3.05 亿美元,以扩大其在该地区的MRO业务。该公司计划在印度海得拉巴投资2.0415亿美元,建设全球最大的MRO设施之一。多家飞机MRO公司正在亚太地区投资,以提升其服务能力。例如,2023年2月,航空电子设备制造商柯林斯航空航天公司(O Collins Aerospace)投资超过2700万美元,将其位于中国厦门的飞机MRO业务规模扩大一倍,并将其位于马来西亚雪兰莪州的设施规模扩大四倍。新增产能增加了对多种飞机部件的需求,包括地板、机身等。亚太地区过去几年,由于印度、中国、日本和台湾等国的国际旅客增加,越南进口了大量先进的商用飞机。由于飞机和机场数量的增加,预测期内对飞机地板产品的需求可能会增加。预计该地区将占未来航空公司产量的约 40%,以满足飞机需求。亚洲国家之间机场数量的增加和区域航班连接的增加,推动了对飞机地板的需求。此外,近年来东南亚国家整体航空业有所增长。东南亚国家对新飞机的需求不断增长,推动了飞机地板市场的增长。例如,2024 年 11 月,越南航空订购了 2025 年的 50 架飞机,波音公司是主要承包商。越南航空投资超过 78 亿美元从全球不同制造商采购 50 架飞机。

有助于得出亚太飞机地板市场分析的关键部分是飞机类型、材料类型、应用和最终用途。

根据Insight Partners的分析以及各类航空航天行业资源,2024年全球现有商用飞机总数超过28,395架,其中包括超过17,260架窄体飞机;约5,755架宽体飞机;约3,040架支线飞机;以及约2,334架涡轮螺旋桨飞机。到2034年,全球商用飞机总数预计将超过36,400架,其中包括超过22,974架窄体飞机;约7,400架宽体飞机;约3,465架支线飞机;以及约2,565架涡轮螺旋桨飞机。预计2023年至2042年间,中国和印度的航空旅行量将增长3.5%以上。此外,根据ch-aviation关于全球飞机订单的数据,截至2023年6月,美国的飞机订单数量(不包括军用飞机和运营商/发动机不明的飞机)位居全球首位,共订购3147架飞机;其次是爱尔兰、中国和印度,分别订购1247架、1239架和888架飞机。根据同一数据,飞机订单量排名前五的国家分别是美国联合航空、靛蓝航空、狮航、航空租赁公司和亚洲航空,其中两家总部位于亚太地区。此外,根据多方航空航天业消息来源的分析,2024年亚太地区商用飞机队总规模为8,653架,到2034年底可能达到约11,582架。发动机和机身维护和修理是2024年最突出的。因此,预计全球飞机队规模的不断增长将在未来几年为飞机零部件供应商(包括飞机地板制造商)创造新的机遇。

按国家划分,亚太地区飞机地板市场包括中国、日本、印度、澳大利亚、韩国和亚太其他地区。中国在2024年占据最大份额。

商用航空业正在快速发展,这为中国航空公司以及国际航空公司开辟往返中国及周边地区的新航线提供了新的机遇。商用飞机需求的不断增长,促使航空公司订购更现代化、集成最新技术的飞机。从长远来看,随着印度和中国积极确立其作为MRO中心的重要性,MRO活动将转向亚太地区。全球各地的公司都在致力于扩大其在中国的业务;例如,2021年9月,珠海MTU航空发动机维护有限公司在中国启用了第二个测试单元,以容纳窄体发动机。中国拥有多家复合材料飞机地板制造商,例如中航工业、MAJET和华瑞蜂窝科技有限公司。这些公司提供不同类型的铝制和复合材料蜂窝飞机地板。中国是仅次于美国的第二大国防开支国。2023年3月,美国联邦航空管理局(FAA)正式批准了中国境内93家飞机维修厂。这些设施拥有近23,000名技术熟练的机械师和维修专家,他们肩负着为美国飞机机队提供维修和保养服务的重任。这标志着中国政府对国内航空维修行业的大力参与和投入。飞机MRO服务提供商需要飞机地板产品来减轻飞机的整体重量并提高飞机的效率。

| 报告属性 | 细节 |

|---|---|

| 2024年的市场规模 | 1.6672亿美元 |

| 2031年的市场规模 | 2.6569亿美元 |

| 全球复合年增长率(2024-2031) | 6.9% |

| 史料 | 2021-2023 |

| 预测期 | 2025-2031 |

| 涵盖的领域 | 按飞机类型

|

| 覆盖地区和国家 | 亚太地区

|

| 市场领导者和主要公司简介 |

|

市场上的一些主要参与者包括新加坡科技工程有限公司、柯林斯宇航、赛峰集团、凯旋集团、Latecose SA、吉尔公司、诺丹集团有限责任公司、Aeropair Ltd、波音公司、VINCORION Advanced Systems GmbH、JCB Aerospace、琼斯金属制品公司、Geven spa、LMI Aerospace、Eco Earth Solutions 和 Euro Composite S.As 等。这些参与者正在采取各种战略,例如扩张、产品创新和并购,以便为消费者提供创新产品并提高市场份额。

本报告中的数据收集和分析遵循了以下方法:

研究流程始于全面的二手资料研究,利用内部和外部资源收集每个市场的定性和定量数据。常用的二手资料研究来源包括但不限于:

注:公司概况部分的所有财务数据均已标准化为美元。对于以其他货币报告的公司,数据已使用相应年份的相关汇率转换为美元。

Insight Partners 每年都会与行业利益相关者和专家进行大量的初步访谈,以验证其数据分析,并获得宝贵的见解。这些研究访谈旨在:

初步研究通过电子邮件互动和电话访谈进行,涵盖不同地区的各种市场、品类、细分市场和子细分市场。参与者通常包括:

2024 年亚太飞机地板市场价值为 1.6672 亿美元,预计到 2031 年将达到 2.6569 亿美元。

根据我们的报告《亚太飞机地板市场》,2024 年市场规模价值 1.6672 亿美元,预计到 2031 年将达到 2.6569 亿美元。这意味着预测期内的复合年增长率约为 6.9%。

亚太飞机地板市场报告通常涵盖以下关键领域:

历史时期、基准年和预测期可能会因具体市场研究报告而略有不同。但对于亚太飞机地板市场报告而言:

历史时期:2021-2023 基准年:2024 预测期:2025-2031亚太地区飞机地板市场由多家关键参与者组成,每家都为其增长和创新做出了贡献。一些主要参与者包括:

Euro Composite S.AEco Earth solutionsLMI AerospaceGeven spaJones Metal ProductsJCB AeroVINCORION Advanced Systems GmbH波音公司Aeropair LtdThe Nordam Group LLCThe Gill CorporationLatecoere SATriumph Group IncSafran SACollins AerospaceSingapore Technologies Engineering Ltds亚太飞机地板市场报告对不同的利益相关者都有价值,包括:

本质上,任何参与或考虑参与亚太飞机地板市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Asia Pacific Aircraft Floor Panel Market

Get Free Sample For Asia Pacific Aircraft Floor Panel Market