IoT Medical Devices Market

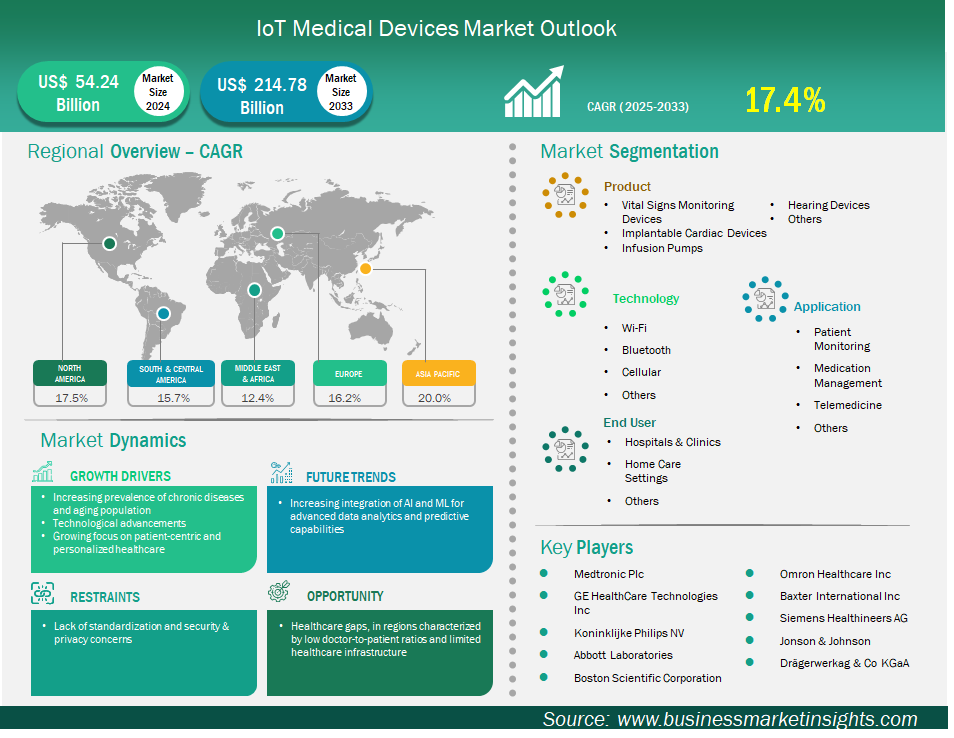

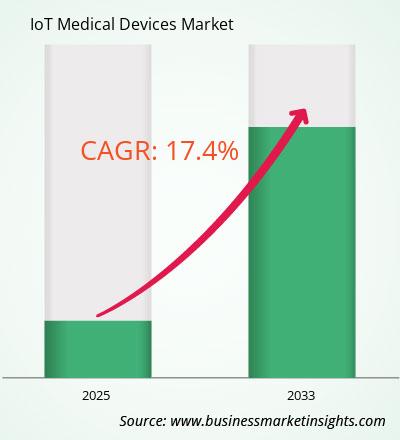

物联网医疗设备市场规模预计将从 2024 年的 542.383 亿美元增至 2033 年的 2147.75 亿美元。预计 2025 年至 2033 年期间该市场的复合年增长率将达到 17.4%。

全球物联网医疗设备市场正经历显著增长,这得益于慢性病患病率的上升和人口老龄化的加剧,以及人们对以患者为中心和个性化医疗的日益关注,以及技术进步。然而,标准化的缺乏以及相关的安全和隐私问题正在减缓市场的发展。从地域上看,北美目前占据全球市场的最大份额,这得益于其先进的医疗基础设施、数字医疗技术的早期应用以及对医疗创新的大力监管支持。

受数字化转型快速发展、慢性病发病率上升以及医疗基础设施快速发展等因素的推动,亚太地区正迅速崛起,成为增长最快的市场。美敦力、通用电气医疗集团和荷兰皇家飞利浦集团是该市场的主要公司,积极寻求产品创新、建立合作伙伴关系并拓展市场。随着物联网医疗设备需求的增长,制造商正在开发先进的物联网设备,因此预计全球物联网医疗设备将出现显著增长,从而降低个人物联网医疗设备的成本,提高效率,并改善全球患者的治疗效果。

有助于得出物联网医疗设备市场分析的关键部分是产品、技术、应用和最终用户。

糖尿病、心脏病和肺病等慢性病的患病率日益上升,这必然需要同步监测、及时采取行动和个性化护理。美国国家老龄委员会 (NCOA) 估计,几乎所有 65 岁以上的成年人(约 80%)都至少患有一种慢性病,并且通常同时患有两种或两种以上慢性病。这一年龄段的成年人不仅慢性病发病率高于其他任何年龄段,而且医疗保健支出占比也更高。据 NCOA 估计,到 2024 年,55 岁及以上成年人仅占总人口的 31%,但却承担了超过 50% 的医疗保健总支出。

物联网医疗设备,尤其是专为远程患者监测 (RPM) 设计的设备,为医疗机构外的慢性病管理提供了一种极其有效且高效的途径。通过持续收集生命体征数据,例如来自连续血糖监测仪 (CGM) 的血糖水平,或通过可穿戴传感器监测心率和血压,物联网医疗设备可以为患者或医疗服务提供者提供实时数据。这些数据可以即时共享给合格的医疗专业人员,使他们能够观察并立即应对可能发现的差异,并根据需要调整客户的治疗方案。因此,这些设备显著减少了频繁的现场随访需求和就诊次数,从而减轻了管理慢性病的巨额成本,并改善了患者的整体治疗效果。市场的发展轨迹反映了这种强烈的影响。市场增长很大程度上是由于远程患者监测解决方案的采用率不断提高,这是慢性病管理和老龄化人口管理的必要结合。从长远来看,对可扩展、高效且以患者为中心的解决方案的需求将日益增长,以管理老龄化人口中的慢性病。这种需求将确保物联网医疗设备始终处于未来医疗保健创新和投资的前沿。

物联网医疗设备市场的关键机遇之一是其能够弥合医疗保健领域现有的差距,尤其是在医患比例低、医疗基础设施有限的地区。这有可能改善医疗资源匮乏人群的医疗服务可及性。全球许多地区,尤其是发展中国家、农村和偏远地区,合格的医疗专业人员数量较少。例如,印度的总体医生与人口比例约为1:834。根据《德干纪事报》(2024年9月)和《印度医学杂志》(2024年8月)的报道,在约70%人口居住的农村地区,这一比例甚至可能高达1:2500。这些消息来源还强调了实体医疗基础设施的严重匮乏,这使得医疗专业人员难以在农村和偏远地区执业。这意味着数百万人无法及时获得基本的医疗咨询、诊断和持续的医疗保健,而且这些患者通常需要长途跋涉才能到达最近的医疗机构。相比之下,物联网医疗设备可以实现远程病人监控 (RPM) 和远程医疗。可穿戴传感器、智能诊断设备(例如联网血压监测仪、脉搏血氧仪、血糖仪),有时甚至是可摄入的传感器,可以从患者家中或当地社区卫生服务中心无线捕获并发送实时健康和医疗数据。

物联网医疗设备市场按产品分为生命体征监测设备、植入式心脏设备、输液泵、助听设备等。生命体征监测设备细分市场在2024年及以后一直处于市场领先地位。其在医疗保健领域的基础性和普遍重要性进一步巩固了其领先地位。这些设备,包括支持物联网的血压监测仪、血糖仪、心脏监测仪和脉搏血氧仪,可以持续监测重要的生理参数。高血压、糖尿病和呼吸系统疾病等慢性疾病的全球患病率正在上升。越来越多的患者需要使用物联网设备进行持续监测。此外,新冠疫情加速了生命体征监测仪的部署和应用,尤其是对于远程管理的患者而言。疫情凸显了生命体征监测的重要性,因为它与早期发现、持续的疾病管理和减少就诊次数息息相关。持续且可操作的数据对于提供临床护理、改善患者健康状况和实施干预措施至关重要。

按技术划分,市场分为 Wi-Fi、蓝牙、蜂窝网络和其他技术。Wi-Fi 领域在 2024 年占据了最大的市场份额。这归功于其普遍可用性、低成本实施以及实时数据传输能力。几乎所有医疗保健基础设施都已具备 Wi-Fi 网络,并且添加新的物联网设备所需的投资很少。Wi-Fi 因其多功能性以及支持 Wi-Fi 的医疗设备种类繁多(例如床边设备、可穿戴传感器等),是临床和家庭应用的理想选择。蓝牙和蜂窝网络等其他技术也具有一些优势,但 Wi-Fi 很可能是许多联网医疗设备应用的首选连接选项,因为它应用广泛,并在速度、可靠性和安全性方面提供持续的额外增强。此外,Wi-Fi 允许在本地区域进行高带宽数据传输,使其成为许多物联网医疗应用的理想选择。

就应用而言,市场细分为患者监护、药物管理、远程医疗等。患者监护领域在2024年占据了最大的市场份额。这是因为无论是在诊所还是在家中,对持续实时健康追踪的需求都在不断增长。这类应用包括监测生命体征、追踪运动并提供慢性病管理数据的设备。慢性病的日益流行和人口老龄化可以说是推动市场增长的两个主要因素,因为持续的患者监护使医疗服务提供者能够提供更积极主动的护理,及时发现健康问题,并在必要时进行干预以改善患者的健康状况,同时避免不必要的再入院。此外,持续、个性化、预防性和基于价值的护理模式的趋势,进一步增强了对持续患者数据用于医疗决策的必要性的可信度,使得支持物联网的患者监护设备成为现代医疗服务体系的重要组成部分。

按最终用户划分,市场可细分为医院和诊所、家庭护理机构和其他。2024年,医院和诊所占据了最大的市场份额。这是因为它们是主要的医疗场所,先进的医疗技术和间歇性患者保险至关重要。这些机构可以充分利用物联网设备,以提高运营效率,从而改善患者安全和临床护理工作流程。物联网设备可以主动监测患者、跟踪医疗库存并处理重复性任务。这使得临床医生能够专注于更有意义的工作,管理更多患者,并减少在手动文档和基于记忆的记录保存上花费的时间。此外,医院正在使用越来越多的“智能”技术来预测患者入院情况,从而深入了解重症监护资源的管理,从而改进治疗方案。它们拥有最丰富的基础设施和最大的患者流量,并提供持续护理,使其成为物联网医疗设备的主要采用者。

| 报告属性 | 细节 |

|---|---|

| 2024年的市场规模 | 542.383亿美元 |

| 2033年的市场规模 | 2147.75亿美元 |

| 全球复合年增长率(2025-2033) | 17.4% |

| 史料 | 2022-2023 |

| 预测期 | 2025-2033 |

| 涵盖的领域 | 按产品

|

| 覆盖地区和国家 | 北美

|

| 市场领导者和主要公司简介 |

|

《物联网医疗设备市场规模和预测(2022-2033)》报告对以下领域进行了详细的市场分析:

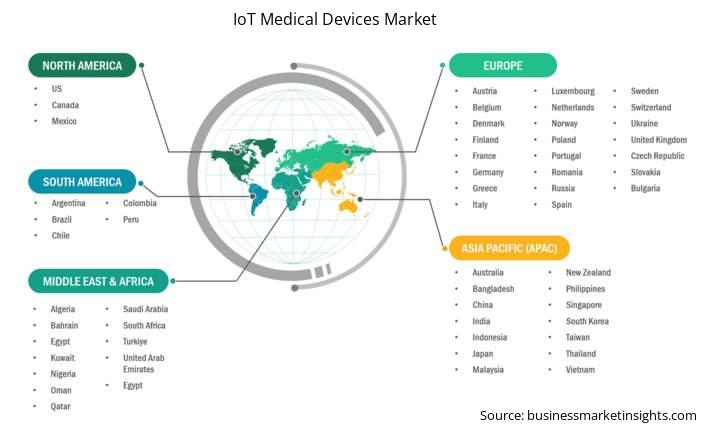

物联网医疗设备市场报告的地理范围分为五个区域:北美、亚太、欧洲、中东和非洲以及南美和中美。预计亚太地区的物联网医疗设备市场在预测期内将大幅增长。

亚太地区物联网医疗器械市场涵盖中国、日本、印度、韩国、澳大利亚、孟加拉国、新西兰、菲律宾、新加坡、印度尼西亚、台湾、马来西亚、越南以及亚太其他地区。这种扩张可归因于多种因素的共同作用。由于政府支出和私人资金的共同增加,旨在实现医疗服务体系的现代化,亚太地区的医疗保健基础设施持续快速发展。人们对自身健康管理和持续监测的意识不断增强,尤其是在慢性病护理方面。此外,亚太地区是世界上人口最多的地区之一,其中很大一部分人口正在老龄化,这成为人口结构变化的一个驱动因素,导致需要持续护理和监测的慢性病患病率上升。此外,数字技术的快速普及/使用,包括许多国家智能手机使用量的不断增长和高速互联网网络的不断扩展,这些都有助于促进物联网医疗器械的部署和使用。亚太地区部分地区对低成本医疗替代方案的需求不断增长以及医疗旅游业的快速增长,也促进了物联网医疗器械的普及。

在亚太地区,有几个国家引领着物联网医疗设备市场的增长。中国凭借其庞大的患者群体、不断扩展且加速的医疗数字化进程以及强大的低成本现代医疗技术本土制造能力,引领着物联网医疗设备市场的增长。中国政府正在大力推广远程医疗和数字医疗,尤其是在农村和偏远地区,这也将有助于提高物联网医疗设备的普及率。印度预计增长率将强劲,这得益于医疗支出的增加、私立医院的扩张以及“印度制造”等政府举措,这些举措正在推动医疗器械的国产化。人们对健康问题的认识以及诊断技术的进步也将有助于物联网医疗设备市场的增长。日本技术先进,人口老龄化迅速,是全球物联网市场的重要参与者。预计日本的工业物联网市场将在未来几年实现显著增长,并且正在更加专注于医疗保健领域的物联网,重点关注远程患者监控、智能家居和老年护理机器人,以期为本国人口提供帮助。随着这些国家卫生系统的发展,物联网技术正在推动整个地区医疗保健行业的增长。

物联网医疗设备市场的评估是通过收集一手和二手研究的定性和定量数据进行的,这些数据包括重要的企业出版物、协会数据和数据库。物联网医疗设备市场的一些关键发展包括:

2024 年物联网医疗设备市场价值为 542.383 亿美元,预计到 2033 年将达到 2147.75 亿美元。

根据我们的报告《物联网医疗设备市场》,2024 年市场规模价值 542.383 亿美元,预计到 2033 年将达到 2147.75 亿美元。这意味着预测期内的复合年增长率约为 17.4%。

物联网医疗设备市场报告通常涵盖以下关键领域:

历史时期、基准年和预测期可能会因具体市场研究报告而略有不同。但是,对于物联网医疗设备市场报告:

历史时期:2022-2023 基准年:2024 预测期:2025-2033物联网医疗设备市场由几家关键参与者组成,每家都为其增长和创新做出了贡献。一些主要参与者包括:

美敦力公司、通用电气医疗技术公司、荷兰皇家飞利浦公司、雅培实验室、波士顿科学公司、欧姆龙医疗公司、百特国际公司、西门子医疗公司、强生公司、德尔格公司物联网医疗设备市场报告对不同的利益相关者都很有价值,包括:

本质上,任何参与或考虑参与物联网医疗设备市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For IoT Medical Devices Market

Get Free Sample For IoT Medical Devices Market