Perspectivas del mercado de dispositivos médicos IoT (2022-2033) del mercado de dispositivos médicos IoT (2022-2033)

No. of Pages: 550 | Report Code: BMIPUB00031768 | Category: Life Sciences

No. of Pages: 550 | Report Code: BMIPUB00031768 | Category: Life Sciences

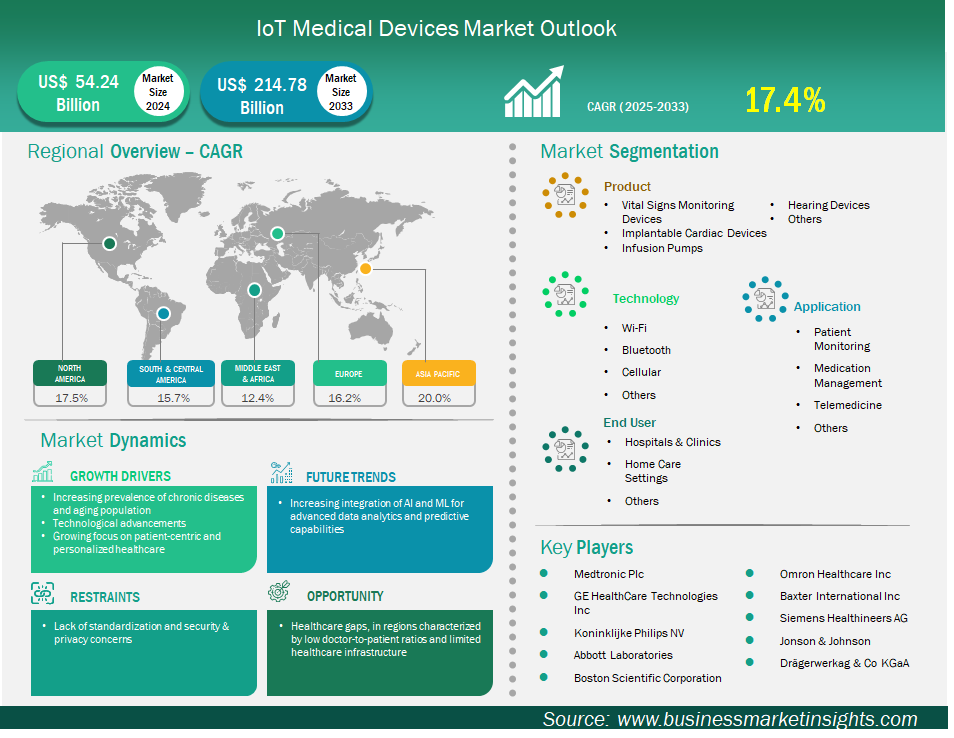

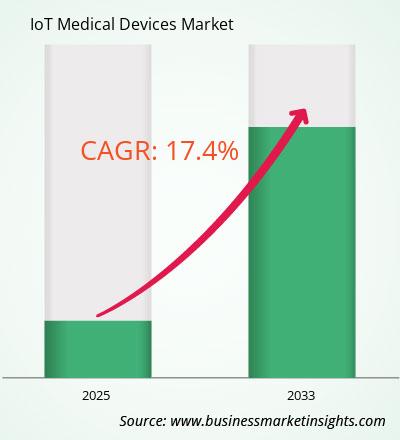

Se espera que el tamaño del mercado de dispositivos médicos de IoT alcance los 214.775,0 millones de dólares estadounidenses en 2033, frente a los 54.238,3 millones de dólares estadounidenses en 2024. Se estima que el mercado registrará una CAGR del 17,4 % entre 2025 y 2033.IoT medical devices market size is expected to reach US$ 214,775.0 million by 2033 from US$ 54,238.3 million in 2024. The market is estimated to record a CAGR of 17.4% from 2025 to 2033.

El mercado global de dispositivos médicos IoT está experimentando un crecimiento significativo impulsado por IoT medical devices market is experiencing significant growth driven by la creciente prevalencia de enfermedades crónicas y el envejecimiento de la población, el creciente enfoque en la atención médica personalizada y centrada en el paciente, y los avances tecnológicos. Sin embargo, la falta de estandarización y las preocupaciones asociadas en materia de seguridad y privacidad están frenando la evolución del mercado. Geográficamente, América del Norte actualmente posee la mayor participación total del mercado global, gracias a la avanzada infraestructura sanitaria y la adopción temprana de tecnologías de salud digital, junto con un importante respaldo regulatorio a la innovación sanitaria.patient-centric and personalized healthcare, and technological advancements. However, the lack of standardization and associated security and privacy concerns are slowing market evolution. Geographically, North America currently holds the largest total share of the global market, due to advanced health care infrastructure and the early adoption of digital health technologies along with significant regulatory support for health innovation.

Asia Pacífico se está consolidando como el mercado de mayor crecimiento, impulsado por una transformación digital en rápida evolución, el aumento de las enfermedades crónicas y una infraestructura sanitaria en constante evolución. Medtronic, GE Healthcare y Koninklijke Philips NV son importantes empresas del mercado que buscan activamente la innovación de productos, las colaboraciones y el desarrollo de mercados. A medida que crece la demanda de dispositivos médicos IoT, los fabricantes desarrollan dispositivos IoT avanzados, por lo que se prevé un crecimiento significativo y evidente de los dispositivos médicos IoT a nivel mundial, lo que se traducirá en una reducción de costes para los dispositivos médicos IoT personales, una mayor eficiencia y mejores resultados para los pacientes en todo el mundo.

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de dispositivos médicos de IoT son el producto, la tecnología, la aplicación y el usuario final.

La creciente prevalencia de enfermedades crónicas, como la diabetes, las cardiopatías y las enfermedades pulmonares, requiere inherentemente un seguimiento simultáneo, una acción oportuna y una atención individualizada. El Consejo Nacional sobre el Envejecimiento (NCOA) de EE. UU. estima que casi todos los adultos mayores de 65 años (aproximadamente el 80 %) padecen al menos una enfermedad crónica y suelen controlar dos o más. Este grupo de adultos no solo presenta una tasa más alta de enfermedades crónicas que cualquier otro grupo de edad, sino que también representa una mayor proporción del gasto sanitario. Según estimaciones del NCOA, en 2024, los adultos de 55 años o más representaban solo el 31 % de la población, pero representaban más del 50 % del gasto sanitario total.

Los dispositivos médicos IoT, en particular aquellos diseñados para la monitorización remota de pacientes (RPM), ofrecen una forma excepcionalmente eficaz y eficiente de gestionar enfermedades crónicas fuera de un centro sanitario. Al recopilar continuamente datos de constantes vitales, como los niveles de glucosa mediante monitores continuos de glucosa (MCG) o la frecuencia cardíaca y la presión arterial mediante sensores portátiles, los dispositivos médicos IoT proporcionan datos en tiempo real a pacientes o profesionales sanitarios. Estos datos se pueden compartir instantáneamente con profesionales sanitarios cualificados, lo que les permite observar y reaccionar de inmediato ante las variaciones que puedan identificar, así como escalar el plan de tratamiento de los pacientes según sea necesario. Como resultado, los dispositivos reducen significativamente la necesidad de frecuentes seguimientos presenciales y menos visitas a los hospitales, lo que alivia el importante coste que supone gestionar enfermedades crónicas y mejora los resultados generales de los pacientes. La trayectoria del mercado refleja este intenso impacto. El crecimiento del mercado se debe, en gran medida, a una mayor adopción de soluciones de monitorización remota de pacientes, como una superposición necesaria entre la gestión de enfermedades crónicas y la consideración del envejecimiento de la población. A largo plazo, aumentará la necesidad de soluciones escalables, eficientes y centradas en el paciente para gestionar las enfermedades crónicas en una población en proceso de envejecimiento. Esta demanda garantizará que los dispositivos médicos del IoT se mantengan a la vanguardia de la innovación y la inversión en el sector sanitario.

Una de las oportunidades clave para el mercado de dispositivos médicos del IoT es su capacidad para cubrir las carencias existentes en la atención médica, especialmente en zonas con bajas ratios médico-paciente e infraestructura sanitaria limitada. Esto tiene el potencial de mejorar el acceso a la atención médica para las poblaciones desatendidas. Muchas zonas del mundo, especialmente en regiones en desarrollo, rurales y remotas, cuentan con menos profesionales sanitarios cualificados disponibles para ejercer la medicina. Por ejemplo, India tiene una ratio médico-población de aproximadamente 1:834. En las zonas rurales, donde reside alrededor del 70% de la población, esta ratio puede empeorar hasta 1:2500, según informes del Deccan Chronicle (septiembre de 2024) y PMC (agosto de 2024). Estas fuentes también destacan una grave falta de infraestructura sanitaria física, lo que dificulta que los profesionales médicos ejerzan en regiones rurales y remotas. Esto significa que millones de personas no pueden acceder a consultas médicas básicas, diagnósticos ni atención sanitaria continua de forma oportuna, y a menudo estos pacientes deben viajar largas distancias durante largos periodos para acceder al profesional sanitario más cercano. Por el contrario, los dispositivos médicos del IoT pueden habilitar la monitorización remota de pacientes (RPM) y la telesalud. Los sensores portátiles, los dispositivos de diagnóstico inteligentes (p. ej., tensiómetros, oxímetros de pulso y glucómetros conectados) y, en ocasiones, los sensores ingeribles pueden capturar y enviar datos médicos y de salud en tiempo real de forma inalámbrica desde el domicilio del paciente o desde un centro de salud comunitario local.

El mercado de dispositivos médicos IoT se clasifica por productos en dispositivos de monitorización de signos vitales, dispositivos cardíacos implantables, bombas de infusión, dispositivos auditivos y otros. Este segmento lideró el mercado en 2024 y años posteriores. Su liderazgo se ve reforzado por su importancia fundamental y universal en la atención médica. Estos dispositivos, que incluyen tensiómetros, glucómetros, monitores cardíacos y oxímetros de pulso con IoT, monitorizan constantemente parámetros fisiológicos importantes. La prevalencia mundial de enfermedades crónicas, como la hipertensión, la diabetes y las enfermedades respiratorias, está en aumento. Un número cada vez mayor de pacientes requerirá monitorización continua con dispositivos IoT. Además, la pandemia de COVID-19 ha acelerado la implementación y la adopción de monitores de signos vitales, especialmente para pacientes con atención remota. La pandemia amplificó la importancia de la monitorización de los signos vitales en relación con la detección temprana, el tratamiento continuo de la enfermedad y la reducción de las visitas al hospital. La recopilación continua de datos procesables es fundamental para brindar atención clínica, mejorar la salud del paciente y facilitar las intervenciones.

Por tecnología, el mercado se segmenta en Wi-Fi, Bluetooth, celular y otros. El segmento Wi-Fi tuvo la mayor participación de mercado en 2024. Esto se debe a su disponibilidad universal, implementación de bajo costo y capacidad para la transmisión de datos en tiempo real. Casi todas las infraestructuras de atención médica ya cuentan con redes Wi-Fi y la capacidad de agregar nuevos dispositivos IoT requeriría una inversión mínima. Wi-Fi es una buena opción para aplicaciones clínicas y domiciliarias debido a su versatilidad y la variedad de dispositivos médicos compatibles con Wi-Fi, como dispositivos de cabecera, sensores portátiles, etc. Otras tecnologías, como Bluetooth y celular, tienen algunas ventajas, pero Wi-Fi es probablemente la opción de conectividad seleccionada para muchas aplicaciones de dispositivos médicos conectados, ya que está ampliamente disponible y proporciona mejoras adicionales y continuas en velocidad, confiabilidad y seguridad. Además, Wi-Fi permite la transmisión de datos de alto ancho de banda en áreas locales, lo que lo hace ideal para muchas aplicaciones médicas de IoT.

En cuanto a las aplicaciones, el mercado se segmenta en monitorización de pacientes, gestión de medicamentos, telemedicina y otras. El segmento de monitorización de pacientes tuvo la mayor cuota de mercado en 2024. Esto se debe a la creciente demanda de seguimiento continuo y en tiempo real de la salud, tanto en la clínica como en el hogar. Esta aplicación incluye dispositivos que monitorizan los signos vitales, rastrean el movimiento y proporcionan datos para el manejo de enfermedades crónicas. La creciente prevalencia de enfermedades crónicas y el envejecimiento de la población son posiblemente los dos principales factores que contribuyen a este crecimiento, ya que la monitorización continua de pacientes permitió a los profesionales sanitarios ofrecer una atención más proactiva, detectar problemas de salud a medida que surgen e intervenir según sea necesario para mejorar los resultados de salud de los pacientes, a la vez que se evitan reingresos innecesarios. Además, la tendencia hacia modelos de atención continua, personalizada, preventiva y basada en el valor refuerza la necesidad de datos continuos de los pacientes para fundamentar las decisiones sanitarias, lo que convierte a los dispositivos de monitorización de pacientes con IoT en un componente fundamental del sistema sanitario actual.

Por usuario final, el mercado se segmenta en hospitales y clínicas, centros de atención domiciliaria y otros. Este segmento representó la mayor participación de mercado en 2024. Esto se debe a que son los principales centros de atención donde la tecnología médica avanzada y el seguro para pacientes intermitentes son esenciales. Estos centros pueden aprovechar al máximo los dispositivos IoT para mejorar la eficiencia operativa, la seguridad del paciente y los flujos de trabajo de la atención clínica. Los dispositivos IoT pueden monitorizar activamente a los pacientes, realizar un seguimiento de los inventarios médicos y gestionar tareas repetitivas. Esto permite a los profesionales sanitarios centrarse en tareas más significativas, gestionar un mayor número de pacientes y reducir el tiempo dedicado a la documentación manual y el mantenimiento de registros en memoria. Además, los hospitales utilizan cada vez más tecnologías inteligentes para pronosticar los ingresos de pacientes y obtener información sobre la gestión de los recursos de cuidados críticos para mejorar las opciones de tratamiento. Cuentan con la mayor infraestructura y el mayor flujo de pacientes a través de la atención continua, lo que los convierte en los principales usuarios de dispositivos médicos IoT.

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 54.238,3 millones |

| Tamaño del mercado en 2033 | US$ 214.775,0 millones |

| CAGR global (2025-2033) | 17,4% |

| Datos históricos | 2022-2023 |

| Período de pronóstico | 2025-2033 |

| Segmentos cubiertos | Por producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

El informe "Tamaño y pronóstico del mercado de dispositivos médicos IoT (2022-2033)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

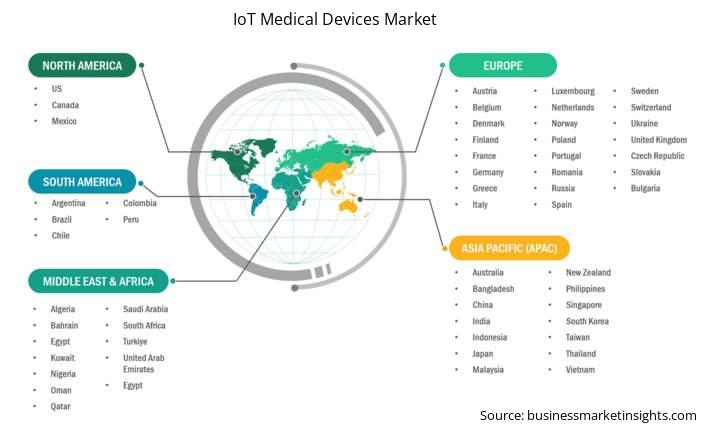

El alcance geográfico del informe de mercado de dispositivos médicos IoT se divide en cinco regiones: América del Norte, Asia Pacífico, Europa, Oriente Medio y África, y América del Sur y Central. Se prevé un crecimiento significativo del mercado de dispositivos médicos IoT en Asia Pacífico durante el período de pronóstico.

El mercado de dispositivos médicos IoT de Asia Pacífico incluye a China, Japón, India, Corea del Sur, Australia, Bangladés, Nueva Zelanda, Filipinas, Singapur, Indonesia, Taiwán, Malasia, Vietnam y el resto de Asia Pacífico. Esta expansión se debe a la confluencia de varios factores. La infraestructura sanitaria en la región de Asia Pacífico continúa desarrollándose considerablemente gracias al aumento combinado del gasto público y de los fondos privados destinados a modernizar los sistemas de atención médica. Se ha observado una mayor concienciación de las personas sobre la gestión de su propia salud y la monitorización continua, especialmente en el ámbito de la atención a personas con enfermedades crónicas. Además, la región de Asia Pacífico cuenta con una de las poblaciones más grandes del mundo, con una proporción significativa de personas envejeciendo, lo que actúa como un factor demográfico que contribuye a una mayor prevalencia de enfermedades crónicas que requieren atención y monitorización continuas. También se observa una rápida adopción y uso de tecnologías digitales, como el creciente uso de teléfonos inteligentes y la expansión de las redes de internet de alta velocidad en muchos países, lo que puede impulsar la implementación y el uso de dispositivos médicos IoT. La creciente demanda de alternativas sanitarias de bajo coste y el rápido crecimiento del turismo médico en algunas partes de la región de Asia Pacífico también impulsan la adopción de dispositivos médicos IoT.

Entre los países de la región Asia Pacífico, varios lideran el crecimiento del mercado de dispositivos médicos IoT. China lidera el crecimiento con una de las mayores bases de pacientes, una digitalización de la atención médica expandida y acelerada, y una sólida fabricación local de tecnología médica moderna y de bajo costo. El gobierno chino está impulsando iniciativas para implementar la telemedicina y la atención médica digital, especialmente en zonas rurales y remotas, lo que también contribuirá al aumento en las tasas de adopción de dispositivos médicos IoT. India tiene una sólida tasa de crecimiento proyectada debido al aumento del gasto en atención médica, la expansión de hospitales privados e iniciativas gubernamentales como "Make in India", que impulsan la producción nacional de dispositivos médicos. La concienciación sobre los problemas de salud, así como las mejoras en la tecnología de diagnóstico, también contribuirán al crecimiento. Japón es un país tecnológicamente avanzado y con una población que envejece rápidamente. Japón es un actor importante en el mercado global. Se espera que el mercado industrial de IoT en Japón experimente un crecimiento significativo en los próximos años y se centra más específicamente en el IoT en la atención médica, con énfasis en la monitorización remota de pacientes, los hogares inteligentes y los robots para el cuidado de personas mayores, buscando ayudar a su población. A medida que estos países desarrollan sus sistemas de salud, las tecnologías de IoT están impulsando el crecimiento de todo el sector de atención médica de la región.

El mercado de dispositivos médicos IoT se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. Algunos de los desarrollos clave en el mercado de dispositivos médicos IoT son:

El mercado de dispositivos médicos IoT está valorado en US$ 54.238,3 millones en 2024 y se proyecta que alcance los US$ 214.775,0 millones en 2033.

Según nuestro informe "Mercado de Dispositivos Médicos IoT", el tamaño del mercado se estima en 54.238,3 millones de dólares estadounidenses en 2024, y se proyecta que alcance los 214.775 millones de dólares estadounidenses en 2033. Esto se traduce en una tasa de crecimiento anual compuesta (CAGR) de aproximadamente el 17,4 % durante el período de pronóstico.

El informe del mercado de dispositivos médicos de IoT generalmente cubre estos segmentos clave:

El período histórico, el año base y el período de pronóstico pueden variar ligeramente según el informe de investigación de mercado específico. Sin embargo, para el informe de mercado de dispositivos médicos IoT:

Periodo histórico: 2022-2023. Año base: 2024. Periodo de pronóstico: 2025-2033.El mercado de dispositivos médicos IoT está integrado por varios actores clave, cada uno de los cuales contribuye a su crecimiento e innovación. Algunos de los principales actores incluyen:

Medtronic Plc, GE HealthCare Technologies Inc., Koninklijke Philips NV, Abbott Laboratories, Boston Scientific Corporation, Omron Healthcare Inc., Baxter International Inc., Siemens Healthineers AG, Jonson & Johnson, Dragerwerk AG & Co. KGaAEl informe del mercado de dispositivos médicos de IoT es valioso para diversas partes interesadas, entre ellas:

Básicamente, cualquier persona involucrada o que esté considerando involucrarse en la cadena de valor del mercado de dispositivos médicos de IoT puede beneficiarse de la información contenida en un informe de mercado completo.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For IoT Medical Devices Market

Get Free Sample For IoT Medical Devices Market