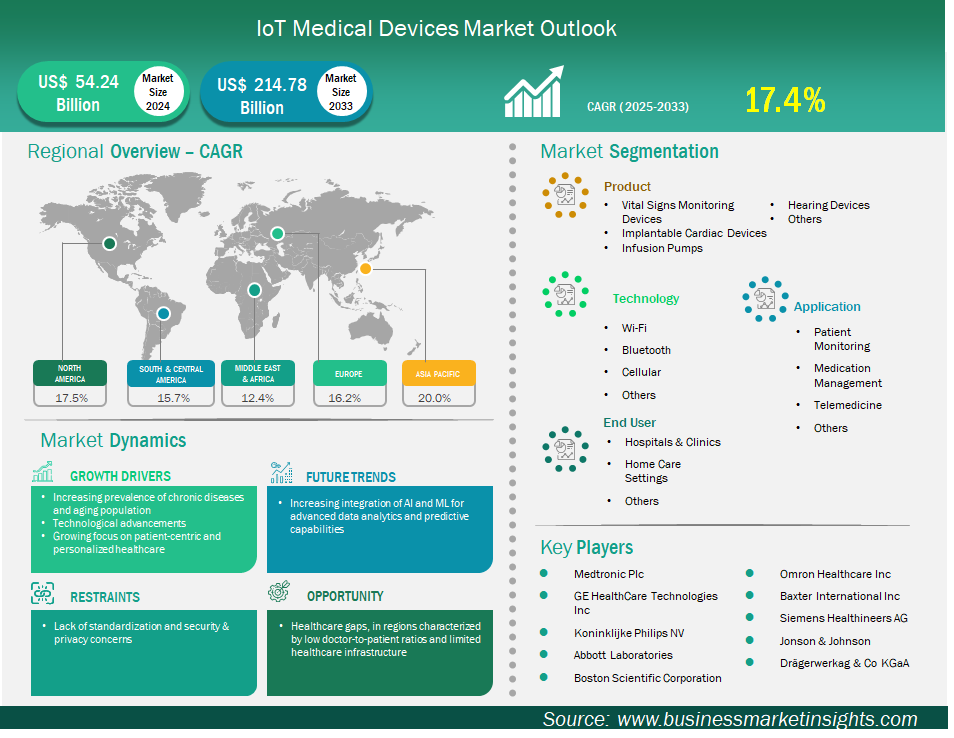

IoT Medical Devices Market

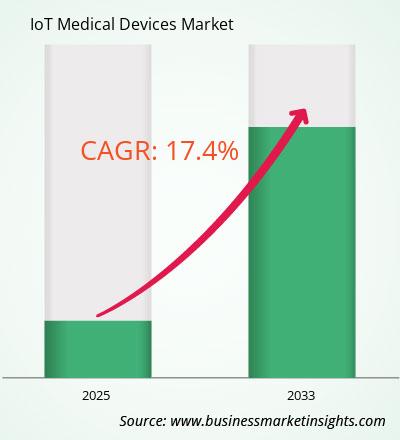

La taille du marché des dispositifs médicaux IoT devrait atteindre 214 775,0 millions USD d'ici 2033, contre 54 238,3 millions USD en 2024. Le marché devrait enregistrer un TCAC de 17,4 % de 2025 à 2033.

Le marché mondial des dispositifs médicaux IoT connaît une croissance significative, portée par la prévalence croissante des maladies chroniques et le vieillissement de la population, l'importance croissante accordée aux soins de santé personnalisés et centrés sur le patient, et les avancées technologiques. Cependant, le manque de normalisation et les préoccupations en matière de sécurité et de confidentialité qui en découlent freinent l'évolution du marché. Géographiquement, l'Amérique du Nord détient actuellement la plus grande part du marché mondial, grâce à des infrastructures de santé avancées, à l'adoption précoce des technologies de santé numérique et à un important soutien réglementaire à l'innovation en santé.

L'Asie-Pacifique s'impose rapidement comme le marché à la croissance la plus rapide, porté par une transformation numérique en constante évolution, l'augmentation du nombre de maladies chroniques et l'évolution accélérée des infrastructures de santé. Medtronic, GE Healthcare et Koninklijke Philips NV sont des entreprises majeures du marché qui recherchent activement l'innovation produit, les partenariats et le développement de nouveaux marchés. Face à la demande croissante de dispositifs médicaux IoT, les fabricants développent des dispositifs IoT avancés. On anticipe donc une croissance significative et évidente des dispositifs médicaux IoT à l'échelle mondiale, ce qui entraînera une réduction des coûts des dispositifs médicaux IoT personnels, une efficacité accrue et de meilleurs résultats pour les patients dans le monde entier.

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des dispositifs médicaux IoT sont le produit, la technologie, l’application et l’utilisateur final.

La prévalence croissante des maladies chroniques, notamment le diabète, les maladies cardiaques et les maladies pulmonaires, nécessite une surveillance parallèle, une intervention rapide et des soins individualisés. Le Conseil national américain sur le vieillissement (NCOA) estime que la quasi-totalité des adultes de plus de 65 ans (environ 80 %) souffrent d'au moins une maladie chronique et en gèrent généralement deux ou plus. Cette tranche d'âge présente non seulement un taux de maladies chroniques plus élevé que toute autre tranche d'âge, mais représente également une part plus importante des dépenses de santé. Selon les estimations du NCOA, en 2024, les adultes de 55 ans et plus ne représentaient que 31 % de la population, mais étaient responsables de plus de 50 % des dépenses totales de santé.

Les dispositifs médicaux IoT, notamment ceux conçus pour la télésurveillance des patients (TPS), offrent un moyen exceptionnellement efficace de gérer les maladies chroniques en dehors des établissements de santé. En collectant en continu les données vitales, telles que la glycémie grâce aux glucomètres en continu (CGM) ou la fréquence cardiaque et la tension artérielle grâce à des capteurs portables, les dispositifs médicaux IoT fournissent des données en temps réel aux patients ou aux prestataires de soins. Ces données peuvent être partagées instantanément avec les professionnels de santé qualifiés, leur permettant d'observer et de réagir immédiatement aux variations qu'ils peuvent identifier et d'adapter le plan de traitement des patients à la demande. Ainsi, ces dispositifs réduisent considérablement le besoin de suivis fréquents en personne et les visites à l'hôpital, allégeant ainsi les coûts importants liés à la gestion des maladies chroniques et améliorant les résultats globaux des patients. L'évolution du marché reflète cet impact considérable. La croissance du marché résulte en grande partie de l'adoption croissante des solutions de télésurveillance des patients, nécessaire à la prise en charge des maladies chroniques et au vieillissement de la population. À long terme, le besoin de solutions évolutives, efficaces et centrées sur le patient pour gérer les maladies chroniques d'une population vieillissante augmentera. Cette demande garantira que les dispositifs médicaux IoT resteront à la pointe de l'innovation et des investissements futurs dans le secteur de la santé.

L'une des principales opportunités du marché des dispositifs médicaux IoT réside dans sa capacité à combler les lacunes existantes en matière de soins de santé, notamment dans les zones où le ratio médecins/patients est faible et les infrastructures sanitaires limitées. Cela pourrait améliorer l'accès aux soins pour les populations mal desservies. De nombreuses régions du monde, notamment les régions en développement, rurales et reculées, manquent de professionnels de santé qualifiés pour exercer la médecine. Par exemple, l'Inde affiche un ratio médecin/habitant d'environ 1 pour 834. Dans les zones rurales, où réside environ 70 % de la population, ce ratio peut atteindre 1 pour 2 500, selon des rapports du Deccan Chronicle (septembre 2024) et du PMC (août 2024). Ces sources soulignent également un manque criant d'infrastructures de santé physiques, ce qui rend difficile l'exercice de la médecine dans les régions rurales et reculées. Cela signifie que des millions de personnes n'ont pas accès aux consultations médicales de base, aux diagnostics et aux soins de santé continus en temps opportun, et ces patients sont souvent obligés de parcourir de longues distances pour accéder au prestataire de soins le plus proche. En revanche, les dispositifs médicaux IoT permettent la surveillance à distance des patients (RPM) et la télésanté. Des capteurs portables, des dispositifs de diagnostic intelligents (par exemple, tensiomètres, oxymètres de pouls, glucomètres connectés) et parfois des capteurs ingérables peuvent collecter et transmettre sans fil des données médicales et de santé en temps réel depuis le domicile du patient ou un centre de santé communautaire local.

Le marché des dispositifs médicaux IoT est classé par produits : dispositifs de surveillance des signes vitaux, dispositifs cardiaques implantables, pompes à perfusion, appareils auditifs, etc. Le segment des dispositifs de surveillance des signes vitaux a dominé le marché en 2024 et au-delà. Cette position de leader est renforcée par son importance fondamentale et universelle dans le secteur de la santé. Ces dispositifs, notamment les tensiomètres, glucomètres, moniteurs cardiaques et oxymètres de pouls compatibles IoT, surveillent en permanence des paramètres physiologiques importants. La prévalence mondiale des maladies chroniques, telles que l'hypertension, le diabète et les maladies respiratoires, est en hausse. Un nombre croissant de patients nécessiteront une surveillance continue grâce à des dispositifs IoT. De plus, la pandémie de COVID-19 a accéléré le déploiement et l'adoption des moniteurs de signes vitaux, notamment pour les patients pris en charge à distance. Elle a renforcé l'importance de la surveillance des signes vitaux pour une détection précoce, une prise en charge continue des maladies et une réduction des hospitalisations. Des données continues et exploitables sont essentielles pour dispenser des soins cliniques, améliorer la santé des patients et faciliter les interventions.

Par technologie, le marché est segmenté en Wi-Fi, Bluetooth, cellulaire, etc. Le segment Wi-Fi détenait la plus grande part de marché en 2024, grâce à sa disponibilité universelle, son faible coût de mise en œuvre et sa capacité de transmission de données en temps réel. Presque toutes les infrastructures de santé sont déjà équipées de réseaux Wi-Fi et l'ajout de nouveaux appareils IoT nécessiterait un investissement minimal. Le Wi-Fi est un choix judicieux pour les applications cliniques et à domicile grâce à sa polyvalence et à la variété des dispositifs médicaux compatibles, tels que les dispositifs de chevet, les capteurs portables, etc. D'autres technologies, comme le Bluetooth et le cellulaire, présentent certains avantages, mais le Wi-Fi est probablement l'option de connectivité privilégiée pour de nombreuses applications de dispositifs médicaux connectés, car il est largement disponible et offre des améliorations continues en termes de vitesse, de fiabilité et de sécurité. De plus, le Wi-Fi permet une transmission de données à haut débit dans les zones locales, ce qui le rend idéal pour de nombreuses applications médicales IoT.

En termes d'applications, le marché est segmenté entre la surveillance des patients, la gestion des médicaments et la télémédecine, entre autres. Le segment de la surveillance des patients détenait la plus grande part de marché en 2024, en raison de la demande croissante de suivi médical continu et en temps réel, que ce soit en clinique ou à domicile. Cette application comprend des appareils qui surveillent les signes vitaux, suivent les mouvements et fournissent des données pour la gestion des maladies chroniques. La prévalence croissante des maladies chroniques et le vieillissement de la population sont sans doute les deux principaux facteurs de cette croissance, car la surveillance continue des patients permet aux prestataires de soins d'offrir des soins plus proactifs, de détecter les problèmes de santé dès leur apparition et d'intervenir si nécessaire pour améliorer la santé des patients, tout en évitant les réadmissions inutiles. De plus, la tendance vers des modèles de soins continus, personnalisés, préventifs et axés sur la valeur renforce la nécessité de disposer de données patient continues pour éclairer les décisions en matière de soins, faisant des dispositifs de surveillance des patients compatibles avec l'IoT un élément essentiel du système de santé moderne.

En termes d'utilisateur final, le marché est segmenté en hôpitaux et cliniques, services de soins à domicile et autres. En 2024, ce segment détenait la plus grande part de marché. En effet, ce sont les principaux lieux de soins où les technologies médicales avancées et l'assurance maladie intermittente sont essentielles. Ces établissements peuvent tirer le meilleur parti des objets connectés (IoT) pour améliorer leur efficacité opérationnelle, la sécurité des patients et les flux de soins cliniques. Ces objets permettent de surveiller activement les patients, de suivre les stocks médicaux et de gérer les tâches répétitives. Les cliniciens peuvent ainsi se concentrer sur des tâches plus importantes, gérer un plus grand nombre de patients et réduire le temps consacré à la documentation manuelle et à la gestion des dossiers médicaux. De plus, les hôpitaux utilisent de plus en plus de technologies « intelligentes » pour anticiper les admissions de patients et ainsi mieux gérer les ressources en soins intensifs afin d'optimiser les options thérapeutiques. Disposant des infrastructures les plus importantes et du plus grand flux de patients en soins continus, ils sont les principaux utilisateurs d'objets connectés.

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 54 238,3 millions de dollars américains |

| Taille du marché d'ici 2033 | 214 775,0 millions de dollars américains |

| TCAC mondial (2025 - 2033) | 17,4% |

| Données historiques | 2022-2023 |

| Période de prévision | 2025-2033 |

| Segments couverts | Par produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Le rapport « Taille et prévisions du marché des dispositifs médicaux IoT (2022-2033) » fournit une analyse détaillée du marché couvrant les domaines suivants :

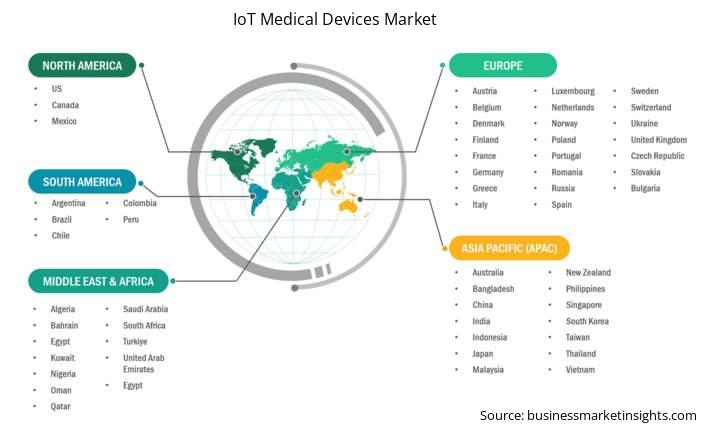

Le marché des dispositifs médicaux IoT est réparti géographiquement en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale. Le marché des dispositifs médicaux IoT en Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision.

Le marché des dispositifs médicaux IoT en Asie-Pacifique comprend la Chine, le Japon, l'Inde, la Corée du Sud, l'Australie, le Bangladesh, la Nouvelle-Zélande, les Philippines, Singapour, l'Indonésie, Taïwan, la Malaisie, le Vietnam et le reste de l'Asie-Pacifique. Cette expansion s'explique par la conjonction de plusieurs facteurs. Les infrastructures de santé de la région Asie-Pacifique continuent de se développer rapidement grâce à l'augmentation combinée des dépenses publiques et des fonds privés destinés à moderniser les systèmes de soins. On observe une prise de conscience croissante de la population quant à la gestion de sa santé et à la surveillance continue, notamment dans le domaine des soins chroniques. De plus, la région Asie-Pacifique compte l'une des populations les plus importantes au monde, dont une part importante vieillit, ce qui constitue un facteur démographique contribuant à une prévalence accrue des maladies chroniques nécessitant des soins et une surveillance continus. On observe également une adoption et une utilisation rapides des technologies numériques, notamment l'utilisation croissante des smartphones et le développement des réseaux internet haut débit dans de nombreux pays, ce qui peut favoriser le déploiement et l'utilisation des dispositifs médicaux IoT. La demande croissante d'alternatives de soins à bas prix et la croissance rapide du tourisme médical dans certaines régions de la région Asie-Pacifique favorisent également l'adoption des dispositifs médicaux IoT.

Parmi les pays de la région Asie-Pacifique, plusieurs sont à la pointe de la croissance du marché des dispositifs médicaux IoT. La Chine est en tête, avec une base de patients parmi les plus importantes, une numérisation des soins de santé étendue et accélérée, et une forte production locale de technologies médicales modernes et à faible coût. Le gouvernement chinois mène des initiatives pour déployer la télémédecine et les soins de santé numériques, notamment dans les zones rurales et reculées, ce qui contribuera également à accroître le taux d'adoption des dispositifs médicaux IoT. L'Inde prévoit une forte croissance grâce à la hausse des dépenses de santé, au développement des hôpitaux privés et à des initiatives gouvernementales comme « Make in India », qui encouragent la production nationale de dispositifs médicaux. La sensibilisation aux problèmes de santé et les améliorations des technologies de diagnostic contribueront également à cette croissance. Le Japon, à la pointe de la technologie et confronté à une population vieillissante, est un acteur majeur sur le marché mondial. Le marché japonais de l'IoT industriel devrait connaître une croissance significative dans les années à venir et s'intéresse plus particulièrement à l'IoT dans le domaine de la santé, en mettant l'accent sur la télésurveillance des patients, les maisons intelligentes et les robots de soins aux personnes âgées, afin d'aider la population. À mesure que ces pays développent leurs systèmes de santé, les technologies IoT alimentent la croissance de l’ensemble du secteur de la santé de la région.

Le marché des dispositifs médicaux IoT est évalué en collectant des données qualitatives et quantitatives issues d'études primaires et secondaires, incluant des publications d'entreprises importantes, des données d'associations et des bases de données. Voici quelques-unes des principales évolutions du marché des dispositifs médicaux IoT :

Le marché des dispositifs médicaux IoT est évalué à 54 238,3 millions USD en 2024 et devrait atteindre 214 775,0 millions USD d'ici 2033.

Selon notre rapport sur le marché des dispositifs médicaux IoT, la taille du marché est évaluée à 54 238,3 millions USD en 2024, et devrait atteindre 214 775,0 millions USD d'ici 2033. Cela se traduit par un TCAC d'environ 17,4 % au cours de la période de prévision.

Le rapport sur le marché des dispositifs médicaux IoT couvre généralement ces segments clés :

La période historique, l'année de référence et la période de prévision peuvent varier légèrement selon le rapport d'étude de marché concerné. Cependant, pour le rapport sur le marché des dispositifs médicaux IoT :

Période historique : 2022-2023 Année de base : 2024 Période de prévision : 2025-2033Le marché des dispositifs médicaux IoT compte plusieurs acteurs clés, chacun contribuant à sa croissance et à son innovation. Parmi les principaux acteurs, on peut citer :

Medtronic Plc GE HealthCare Technologies Inc. Philips NV Abbott Laboratories Boston Scientific Corporation Omron Healthcare Inc. Baxter International Inc. Siemens Healthineers AG Jonson & Johnson Dragerwerk AG & Co KGaALe rapport sur le marché des dispositifs médicaux IoT est utile à diverses parties prenantes, notamment :

Essentiellement, toute personne impliquée ou envisageant de s’impliquer dans la chaîne de valeur du marché des dispositifs médicaux IoT peut bénéficier des informations contenues dans un rapport de marché complet.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For IoT Medical Devices Market

Get Free Sample For IoT Medical Devices Market