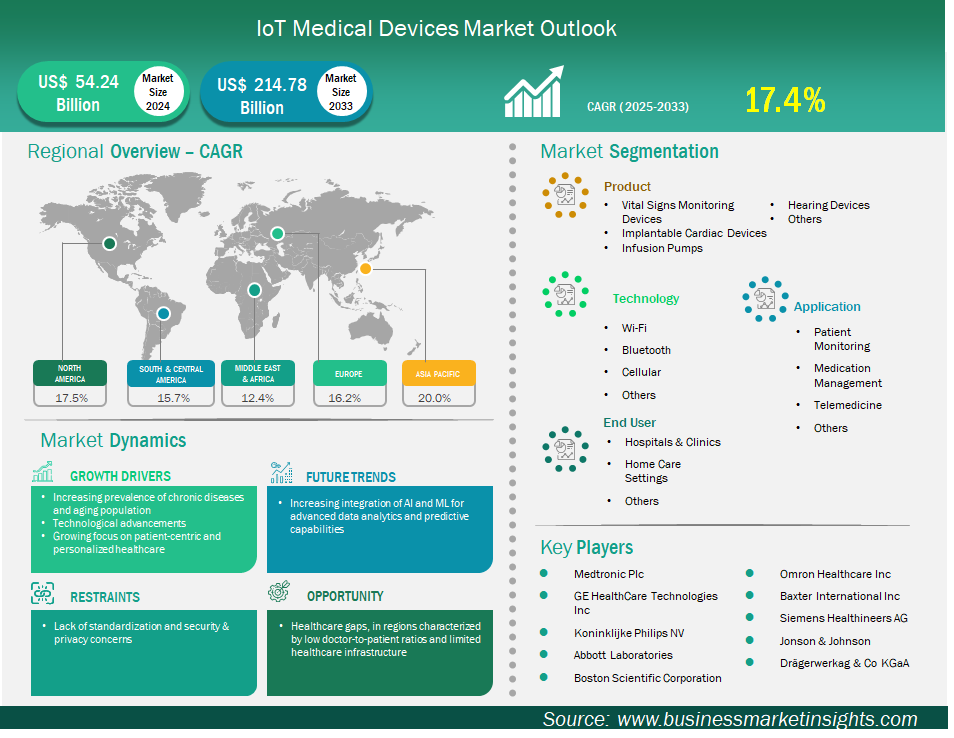

IoT Medical Devices Market

Der Markt für medizinische IoT-Geräte dürfte von 54.238,3 Millionen US-Dollar im Jahr 2024 auf 214.775,0 Millionen US-Dollar im Jahr 2033 anwachsen. Von 2025 bis 2033 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 17,4 % erwartet.

Der globale Markt für IoT-Medizingeräte verzeichnet ein starkes Wachstum. Gründe hierfür sind die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung, der zunehmende Fokus auf patientenzentrierte und personalisierte Gesundheitsversorgung sowie der technologische Fortschritt. Der Mangel an Standardisierung und die damit verbundenen Sicherheits- und Datenschutzbedenken bremsen jedoch die Marktentwicklung. Geografisch betrachtet hält Nordamerika derzeit den größten Anteil am Weltmarkt. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur und die frühzeitige Einführung digitaler Gesundheitstechnologien sowie die erhebliche regulatorische Unterstützung für Innovationen im Gesundheitswesen zurückzuführen.

Der asiatisch-pazifische Raum entwickelt sich aufgrund der rasant fortschreitenden digitalen Transformation, der Zunahme chronischer Erkrankungen und einer sich rasch entwickelnden Gesundheitsinfrastruktur zum am schnellsten wachsenden Markt. Medtronic, GE Healthcare und Koninklijke Philips NV sind führende Unternehmen in diesem Markt, die aktiv Produktinnovationen, Partnerschaften und die Entwicklung neuer Märkte vorantreiben. Da die Nachfrage nach IoT-Medizinprodukten steigt, entwickeln Hersteller fortschrittliche IoT-Geräte. Daher ist mit einem deutlichen Wachstum bei IoT-Medizinprodukten weltweit zu rechnen. Dies führt zu geringeren Kosten für persönliche IoT-Medizinprodukte, höherer Effizienz und verbesserten Patientenergebnissen weltweit.

Wichtige Segmente, die zur Ableitung der Marktanalyse für medizinische IoT-Geräte beigetragen haben, sind Produkt, Technologie, Anwendung und Endbenutzer.

Die zunehmende Verbreitung chronischer Krankheiten, darunter Diabetes, Herz- und Lungenerkrankungen, erfordert zwangsläufig eine gleichzeitige Überwachung, rechtzeitiges Handeln und eine individuelle Betreuung. Der US-amerikanische National Council on Aging (NCOA) schätzt, dass fast alle Erwachsenen über 65 (etwa 80 %) mindestens eine chronische Krankheit haben und in der Regel zwei oder mehr davon behandeln. Diese erwachsene Kohorte weist nicht nur eine höhere Rate chronischer Krankheiten auf als jede andere Altersgruppe, sondern auch einen höheren Anteil der Gesundheitsausgaben. Nach Schätzungen des NCOA machten Erwachsene ab 55 Jahren im Jahr 2024 nur 31 % der Bevölkerung aus, waren aber für mehr als 50 % der gesamten Gesundheitsausgaben verantwortlich.

IoT-Medizingeräte, insbesondere solche für die Patientenfernüberwachung (Remote Patient Monitoring, RPM), bieten eine außergewöhnlich effektive und effiziente Möglichkeit, chronische Krankheiten außerhalb von Gesundheitseinrichtungen zu behandeln. Durch die kontinuierliche Erfassung von Vitaldaten, wie z. B. Blutzuckerwerten über kontinuierliche Glukosemonitore (Continuous Glucose Monitors, CGMs) oder Herzfrequenz und Blutdruck über tragbare Sensoren, liefern IoT-Medizingeräte Patienten oder Anbietern Echtzeitdaten. Diese Daten können sofort mit qualifiziertem medizinischem Fachpersonal geteilt werden, sodass dieses Abweichungen erkennen und sofort darauf reagieren und den Behandlungsplan des Patienten bei Bedarf anpassen kann. Dadurch reduzieren die Geräte den Bedarf an häufigen persönlichen Nachuntersuchungen und Krankenhausbesuchen erheblich. Dies senkt die erheblichen Kosten für die Behandlung chronischer Krankheiten und verbessert die Patientenergebnisse insgesamt. Die Marktentwicklung spiegelt diese starken Auswirkungen wider. Das Marktwachstum ist größtenteils das Ergebnis der zunehmenden Nutzung von Lösungen zur Patientenfernüberwachung als notwendige Schnittstelle zwischen dem Management chronischer Krankheiten und der Berücksichtigung einer alternden Bevölkerung. Langfristig wird der Bedarf an skalierbaren, effizienten und patientenorientierten Lösungen zur Behandlung chronischer Krankheiten in einer alternden Bevölkerung steigen. Diese Nachfrage wird dafür sorgen, dass IoT-Medizingeräte auch künftig bei Innovationen und Investitionen im Gesundheitswesen eine Vorreiterrolle einnehmen.

Eine der wichtigsten Chancen für den Markt für IoT-Medizingeräte liegt in seiner Fähigkeit, bestehende Lücken in der Gesundheitsversorgung zu schließen, insbesondere in Gebieten mit niedrigem Arzt-Patienten-Verhältnis und begrenzter Gesundheitsinfrastruktur. Dies birgt das Potenzial, den Zugang zur Gesundheitsversorgung für unterversorgte Bevölkerungsgruppen zu verbessern. In vielen Gebieten der Welt, insbesondere in Entwicklungsländern, ländlichen und abgelegenen Regionen, steht weniger qualifiziertes medizinisches Fachpersonal zur Verfügung, um Medizin zu praktizieren. In Indien beispielsweise beträgt das Ärzte-Einwohner-Verhältnis insgesamt etwa 1:834. In ländlichen Gebieten – wo etwa 70 % der Bevölkerung leben – kann sich dieses Verhältnis laut Berichten des Deccan Chronicle (September 2024) und PMC (August 2024) auf bis zu 1:2500 verschlechtern. Diese Quellen weisen auch auf einen gravierenden Mangel an physischer Gesundheitsinfrastruktur hin, was es für medizinisches Fachpersonal unwahrscheinlich macht, in ländlichen und abgelegenen Regionen zu praktizieren. Dies bedeutet, dass Millionen von Menschen nicht rechtzeitig auf grundlegende medizinische Konsultationen, Diagnosen und kontinuierliche Gesundheitsversorgung zugreifen können und diese Patienten oft lange Strecken und Zeit in Anspruch nehmen müssen, um den nächstgelegenen Gesundheitsdienstleister zu erreichen. Im Gegensatz dazu ermöglichen medizinische IoT-Geräte die Fernüberwachung von Patienten (Remote Patient Monitoring, RPM) und Telemedizin. Tragbare Sensoren, intelligente Diagnosegeräte (z. B. vernetzte Blutdruckmessgeräte, Pulsoximeter, Blutzuckermessgeräte) und manchmal auch einnehmbare Sensoren können drahtlos Gesundheits- und medizinische Daten in Echtzeit vom Zuhause eines Patienten oder einem örtlichen Gesundheitszentrum erfassen und senden.

Der Markt für IoT-Medizingeräte ist nach Produkten unterteilt in Geräte zur Überwachung der Vitalfunktionen, implantierbare Herzgeräte, Infusionspumpen, Hörgeräte und weitere. Das Segment der Geräte zur Überwachung der Vitalfunktionen war 2024 und darüber hinaus marktführend. Die führende Position des Segments wird durch ihre grundlegende und universelle Bedeutung im Gesundheitswesen gestärkt. Diese Geräte, darunter IoT-fähige Blutdruckmessgeräte, Glukometer, Herzmonitore und Pulsoximeter, überwachen ständig wichtige physiologische Parameter. Die weltweite Prävalenz chronischer Krankheiten wie Bluthochdruck, Diabetes und Atemwegserkrankungen nimmt zu. Immer mehr Patienten benötigen eine kontinuierliche Überwachung mit IoT-Geräten. Darüber hinaus hat die COVID-19-Pandemie die Einführung und Nutzung von Vitalfunktionsmonitoren beschleunigt, insbesondere bei Patienten, die per Fernüberwachung behandelt werden. Die Pandemie verstärkte die Bedeutung der Überwachung der Vitalfunktionen im Hinblick auf eine frühere Erkennung, ein kontinuierliches Krankheitsmanagement und die Reduzierung von Krankenhausaufenthalten. Kontinuierliche und umsetzbare Daten sind entscheidend für die klinische Versorgung, die Verbesserung der Patientengesundheit und die Ermöglichung von Interventionen.

Nach Technologie ist der Markt in WLAN, Bluetooth, Mobilfunk und andere segmentiert. Das WLAN-Segment hielt 2024 den größten Marktanteil. Dies ist auf seine universelle Verfügbarkeit, die kostengünstige Implementierung und die Fähigkeit zur Echtzeit-Datenübertragung zurückzuführen. Fast alle Gesundheitsinfrastrukturen verfügen bereits über WLAN-Netzwerke, und die Möglichkeit, neue IoT-Geräte hinzuzufügen, würde nur minimale Investitionen erfordern. WLAN ist aufgrund seiner Vielseitigkeit und der Vielzahl von medizinischen Geräten, die WLAN unterstützen, wie z. B. Geräte am Krankenbett, tragbare Sensoren usw., eine gute Wahl für klinische und häusliche Anwendungen. Andere Technologien wie Bluetooth und Mobilfunk haben einige Vorteile, aber WLAN ist wahrscheinlich die bevorzugte Konnektivitätsoption für viele Anwendungen vernetzter medizinischer Geräte, da es weit verbreitet ist und zusätzliche, kontinuierliche Verbesserungen bei Geschwindigkeit, Zuverlässigkeit und Sicherheit bietet. Darüber hinaus ermöglicht WLAN eine Datenübertragung mit hoher Bandbreite in lokalen Bereichen und ist daher ideal für viele medizinische IoT-Anwendungen.

Hinsichtlich der Anwendungen ist der Markt in Patientenüberwachung, Medikamentenmanagement, Telemedizin und andere segmentiert. Das Segment Patientenüberwachung hatte 2024 den größten Marktanteil. Dies ist auf die wachsende Nachfrage nach kontinuierlicher und Echtzeit-Gesundheitsüberwachung zurückzuführen, sei es in einer Klinik oder zu Hause. Diese Anwendung umfasst Geräte, die Vitalfunktionen überwachen, Bewegungen verfolgen und Daten zur Behandlung chronischer Erkrankungen liefern. Die zunehmende Verbreitung chronischer Krankheiten und eine alternde Bevölkerung sind wohl die beiden Hauptfaktoren, die zum Wachstum beitragen, da die kontinuierliche Patientenüberwachung es den Anbietern ermöglicht, eine proaktivere Versorgung anzubieten, Gesundheitsprobleme frühzeitig zu erkennen und bei Bedarf einzugreifen, um die Gesundheitsergebnisse der Patienten zu verbessern und gleichzeitig unnötige Wiederaufnahmen zu vermeiden. Darüber hinaus unterstreicht der Trend zu kontinuierlichen, personalisierten, präventiven und wertorientierten Versorgungsmodellen die Notwendigkeit kontinuierlicher Patientendaten zur Entscheidungsfindung im Gesundheitswesen und macht IoT-fähige Patientenüberwachungsgeräte zu einem entscheidenden Bestandteil des modernen Gesundheitssystems.

Nach Endnutzern ist der Markt in Krankenhäuser und Kliniken, Einrichtungen der häuslichen Pflege und andere segmentiert. Das Segment Krankenhäuser und Kliniken hatte 2024 den größten Marktanteil. Dies liegt daran, dass sie die primären Pflegeeinrichtungen sind, in denen fortschrittliche Medizintechnik und eine intermittierende Patientenversicherung unerlässlich sind. Diese Einrichtungen können IoT-Geräte am stärksten nutzen, um die Betriebseffizienz zu steigern und so die Patientensicherheit und die Arbeitsabläufe in der klinischen Versorgung zu verbessern. IoT-Geräte können Patienten aktiv überwachen, medizinische Bestände verfolgen und sich wiederholende Aufgaben übernehmen. Dadurch können sich Kliniker auf sinnvollere Arbeiten konzentrieren, eine größere Anzahl von Patienten betreuen und den Zeitaufwand für manuelle Dokumentation und speicherbasierte Aufzeichnungen reduzieren. Darüber hinaus nutzen Krankenhäuser immer mehr „intelligente“ Technologien, um Patientenaufnahmen zu prognostizieren und so Einblicke in die Verwaltung der Ressourcen der Intensivpflege zu gewinnen und so die Behandlungsmöglichkeiten zu verbessern. Sie verfügen über die umfassendste Infrastruktur und das größte Patientenaufkommen durch kontinuierliche Versorgung und sind daher die Hauptanwender von IoT-Medizingeräten.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 54.238,3 Millionen US-Dollar |

| Marktgröße bis 2033 | 214.775,0 Millionen US-Dollar |

| Globale CAGR (2025 – 2033) | 17,4 % |

| Historische Daten | 2022–2023 |

| Prognosezeitraum | 2025–2033 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Der Bericht „Marktgröße und Prognose für IoT-Medizingeräte (2022–2033)“ bietet eine detaillierte Analyse des Marktes und deckt die folgenden Bereiche ab:

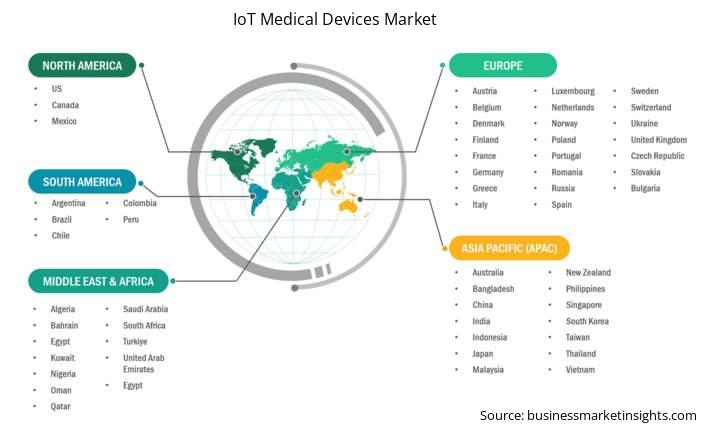

Der geografische Umfang des Marktberichts für IoT-Medizingeräte ist in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika. Der Markt für IoT-Medizingeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich deutlich wachsen.

Der Markt für IoT-Medizingeräte im asiatisch-pazifischen Raum umfasst China, Japan, Indien, Südkorea, Australien, Bangladesch, Neuseeland, die Philippinen, Singapur, Indonesien, Taiwan, Malaysia, Vietnam und den Rest des asiatisch-pazifischen Raums. Dieses Wachstum ist auf das Zusammenspiel mehrerer Faktoren zurückzuführen. Die Gesundheitsinfrastruktur im asiatisch-pazifischen Raum entwickelt sich aufgrund steigender staatlicher Ausgaben und privater Mittel zur Modernisierung der Gesundheitssysteme weiterhin stark. Das Bewusstsein der Menschen für die eigene Gesundheitsvorsorge und kontinuierliche Überwachung, insbesondere in der chronischen Pflege, ist gestiegen. Zudem verfügt der asiatisch-pazifische Raum über eine der größten Bevölkerungen der Welt, wobei ein erheblicher Teil älter wird. Dies ist ein demografischer Faktor, der zu einer höheren Prävalenz chronischer Krankheiten beiträgt, die kontinuierliche Pflege und Überwachung erfordern. Digitale Technologien werden zudem schnell angenommen und genutzt, darunter die zunehmende Nutzung von Smartphones und der Ausbau von Hochgeschwindigkeits-Internetnetzen in vielen Ländern, was den Einsatz und die Nutzung von IoT-Medizingeräten fördern kann. Die steigende Nachfrage nach kostengünstigen Gesundheitsalternativen und das rasante Wachstum des Medizintourismus in einigen Teilen des asiatisch-pazifischen Raums fördern ebenfalls die Nutzung von IoT-Medizingeräten.

Im asiatisch-pazifischen Raum gibt es mehrere Länder, die das Wachstum des Marktes für IoT-Medizingeräte anführen. China ist führend mit einer der größten Patientenstämme, einer erweiterten und beschleunigten Digitalisierung des Gesundheitswesens und einer starken lokalen Produktion kostengünstiger und moderner Medizintechnik. Die chinesische Regierung treibt Initiativen zur Einführung von Telemedizin und digitaler Gesundheitsversorgung voran, insbesondere in ländlichen und abgelegenen Gebieten. Dies wird ebenfalls zur steigenden Akzeptanz von IoT-Medizingeräten beitragen. Für Indien wird aufgrund steigender Gesundheitsausgaben, des Ausbaus privater Krankenhäuser und staatlicher Initiativen wie „Make in India“, die die Produktion von Medizinprodukten im Inland fördern, eine hohe Wachstumsrate prognostiziert. Das Gesundheitsbewusstsein sowie Verbesserungen in der Diagnosetechnologie werden ebenfalls zum Wachstum beitragen. Japan ist technologisch fortschrittlich und hat eine schnell alternde Bevölkerung. Japan ist ein wichtiger Akteur auf dem Weltmarkt. Der japanische Markt für industrielles IoT wird in den kommenden Jahren voraussichtlich deutlich wachsen und konzentriert sich dabei insbesondere auf IoT im Gesundheitswesen mit Schwerpunkt auf Patientenfernüberwachung, Smart Homes und Altenpflegerobotern, die die Bevölkerung unterstützen sollen. Während diese Länder ihre Gesundheitssysteme weiterentwickeln, fördern IoT-Technologien das Wachstum im gesamten Gesundheitssektor der Region.

The IoT medical devices market is evaluated by gathering qualitative and quantitative data post primary and secondary research, which includes important corporate publications, association data, and databases. A few of the key developments in the IoT Medical Devices market are:

Der Markt für IoT-Medizingeräte wird im Jahr 2024 auf 54.238,3 Millionen US-Dollar geschätzt und soll bis 2033 214.775,0 Millionen US-Dollar erreichen.

Laut unserem Bericht „IoT Medical Devices Market“ wird das Marktvolumen im Jahr 2024 auf 54.238,3 Millionen US-Dollar geschätzt und soll bis 2033 voraussichtlich 214.775,0 Millionen US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 17,4 % im Prognosezeitraum.

Der Marktbericht für IoT-Medizingeräte deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den Marktbericht zu IoT-Medizingeräten gilt jedoch:

Historischer Zeitraum: 2022–2023Basisjahr: 2024Prognosezeitraum: 2025–2033Der Markt für IoT-Medizingeräte wird von mehreren wichtigen Akteuren bevölkert, die jeweils zu Wachstum und Innovation beitragen. Zu den wichtigsten Akteuren gehören:

Medtronic PlcGE HealthCare Technologies IncKoninklijke Philips NVAbbott LaboratoriesBoston Scientific CorporationOmron Healthcare IncBaxter International IncSiemens Healthineers AGJonson & JohnsonDragerwerk AG & Co KGaADer Marktbericht zu IoT-Medizingeräten ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des Marktes für IoT-Medizingeräte beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den in einem umfassenden Marktbericht enthaltenen Informationen profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For IoT Medical Devices Market

Get Free Sample For IoT Medical Devices Market