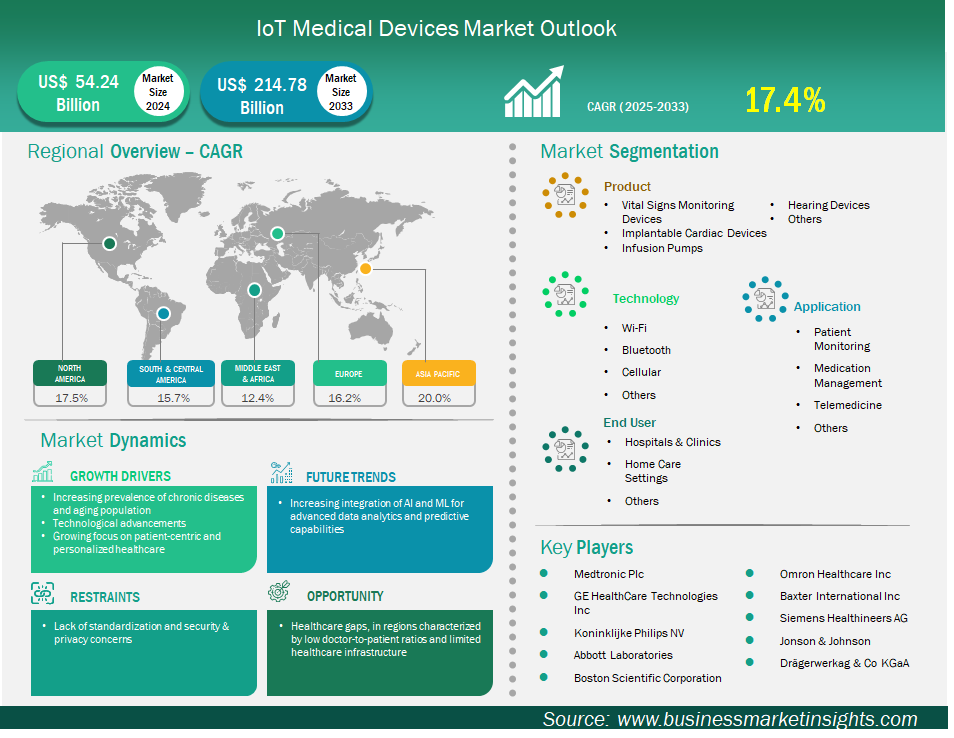

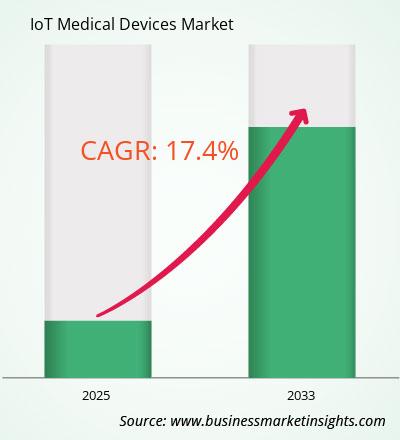

IoT Medical Devices Market

من المتوقع أن يصل حجم سوق الأجهزة الطبية إنترنت الأشياء إلى 214,775.0 مليون دولار أمريكي بحلول عام 2033 من 54,238.3 مليون دولار أمريكي في عام 2024. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 17.4٪ من عام 2025 إلى عام 2033.

يشهد سوق الأجهزة الطبية العالمية القائمة على إنترنت الأشياء نموًا ملحوظًا، مدفوعًا بتزايد انتشار الأمراض المزمنة وشيخوخة السكان، والتركيز المتزايد على الرعاية الصحية المُركزة على المريض والمُخصصة، والتقدم التكنولوجي. ومع ذلك، فإن نقص التوحيد القياسي، وما يرتبط به من مخاوف تتعلق بالأمن والخصوصية، يُبطئ تطور السوق. جغرافيًا، تُسيطر أمريكا الشمالية حاليًا على الحصة الأكبر من السوق العالمية، بفضل بنيتها التحتية المُتطورة للرعاية الصحية، والاعتماد المُبكر لتقنيات الصحة الرقمية، إلى جانب الدعم التنظيمي الكبير للابتكار في مجال الرعاية الصحية.

تبرز منطقة آسيا والمحيط الهادئ بسرعة كأسرع الأسواق نموًا، مدفوعةً بالتحول الرقمي المتسارع، وارتفاع معدلات الأمراض المزمنة، والبنية التحتية للرعاية الصحية المتطورة بوتيرة أسرع. وتُعدّ شركات ميدترونيك، وجنرال إلكتريك للرعاية الصحية، وكونينكليكي فيليبس إن في، من الشركات الرائدة في السوق، التي تسعى بنشاط إلى ابتكار المنتجات، وبناء الشراكات، وتطوير الأسواق. ومع تزايد الطلب على الأجهزة الطبية المزودة بتقنية إنترنت الأشياء، يُطوّر المصنعون أجهزة إنترنت أشياء متقدمة، لذا من المتوقع نمو كبير وواضح في سوق الأجهزة الطبية العالمية المزودة بتقنية إنترنت الأشياء، مما يؤدي إلى انخفاض تكاليف الأجهزة الطبية الشخصية المزودة بتقنية إنترنت الأشياء، وتعزيز الكفاءة، وتحسين نتائج المرضى عالميًا.

القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق أجهزة إنترنت الأشياء الطبية هي المنتج والتكنولوجيا والتطبيق والمستخدم النهائي.

يتطلب الانتشار المتزايد للأمراض المزمنة، بما في ذلك داء السكري وأمراض القلب والرئة، بالضرورة مراقبةً متزامنة، واتخاذ إجراءات في الوقت المناسب، وتقديم رعاية فردية. يُقدّر المجلس الوطني الأمريكي للشيخوخة (NCOA) أن جميع البالغين الذين تزيد أعمارهم عن 65 عامًا تقريبًا (حوالي 80%) يعانون من مرض مزمن واحد على الأقل، وعادةً ما يُعانون من مرضين أو أكثر. ولا يقتصر الأمر على ارتفاع معدل الإصابة بالأمراض المزمنة لدى هذه الفئة العمرية مقارنةً بأي فئة عمرية أخرى، بل إنها أيضًا تُنفق على الرعاية الصحية بنسبة أكبر. ووفقًا لتقديرات المجلس الوطني الأمريكي للشيخوخة، في عام 2024، مثّل البالغون الذين تبلغ أعمارهم 55 عامًا فأكثر 31% فقط من السكان، لكنهم كانوا مسؤولين عن أكثر من 50% من إجمالي الإنفاق على الرعاية الصحية.

تُوفر الأجهزة الطبية المُزودة بتقنية إنترنت الأشياء، وخاصةً تلك المُصممة لمراقبة المرضى عن بُعد (RPM)، وسيلةً فعّالةً وفعّالةً للغاية لإدارة الأمراض المزمنة خارج مرافق الرعاية الصحية. فمن خلال الجمع المُستمر لبيانات العلامات الحيوية، مثل مستويات الجلوكوز من أجهزة مراقبة الجلوكوز المُستمرة (CGMs) أو معدلات ضربات القلب وضغط الدم عبر أجهزة استشعار قابلة للارتداء، تُوفر هذه الأجهزة بياناتٍ آنيةً للمرضى أو مُقدمي الرعاية الصحية. يُمكن مُشاركة هذه البيانات فورًا مع مُختصي الرعاية الصحية المُؤهلين، مما يُتيح لهم مُراقبة التغيرات التي قد يُحددونها والتعامل معها فورًا، وتصعيد خطة علاج العملاء عند الطلب. ونتيجةً لذلك، تُقلل هذه الأجهزة بشكل كبير من الحاجة إلى مُتابعات شخصية مُتكررة وزياراتٍ أقل للمستشفيات، مما يُخفف التكلفة الباهظة المُتكبدة لإدارة الحالات المُزمنة ويُحسّن نتائج المرضى بشكل عام. ويعكس مسار السوق هذا التأثير القوي. ويُعزى نمو السوق بشكل كبير إلى زيادة اعتماد حلول مراقبة المرضى عن بُعد كتداخلٍ ضروري بين إدارة الأمراض المُزمنة ومراعاة كبار السن. على المدى البعيد، ستزداد الحاجة إلى حلول قابلة للتطوير وفعالة ومُركزة على المرضى لإدارة الأمراض المزمنة في ظل شيخوخة السكان. سيضمن هذا الطلب بقاء أجهزة إنترنت الأشياء الطبية في طليعة الابتكارات والاستثمارات المستقبلية في مجال الرعاية الصحية.

من أهم الفرص المتاحة لسوق الأجهزة الطبية القائمة على إنترنت الأشياء قدرتها على سد الثغرات القائمة في قطاع الرعاية الصحية، لا سيما في المناطق ذات نسب الأطباء إلى المرضى المنخفضة والبنية التحتية المحدودة للرعاية الصحية. وهذا من شأنه تحسين فرص الحصول على الرعاية الصحية للفئات السكانية المحرومة. تعاني العديد من المناطق حول العالم، لا سيما في المناطق النامية والريفية والنائية، من نقص في المتخصصين المؤهلين في مجال الرعاية الصحية لممارسة الطب. على سبيل المثال، تبلغ نسبة الأطباء إلى السكان في الهند حوالي 1:834. وفي المناطق الريفية - حيث يعيش حوالي 70% من السكان - قد تتفاقم هذه النسبة لتصل إلى 1:2500، وفقًا لتقارير نشرتها صحيفة ديكان كرونيكل (سبتمبر 2024) وهيئة الإذاعة البريطانية (PMC) (أغسطس 2024). كما تُسلط هذه المصادر الضوء على النقص الحاد في البنية التحتية للرعاية الصحية، مما يُصعّب على المتخصصين الطبيين ممارسة مهنتهم في المناطق الريفية والنائية. هذا يعني أن ملايين الأشخاص غير قادرين على الحصول على الاستشارات الطبية الأساسية والتشخيصات والرعاية الصحية المستمرة في الوقت المناسب، وغالبًا ما يُطلب من هؤلاء المرضى السفر لمسافات طويلة على مدى فترات زمنية طويلة للوصول إلى أقرب مقدم رعاية صحية. في المقابل، تُمكّن الأجهزة الطبية المُزودة بإنترنت الأشياء من مراقبة المرضى عن بُعد (RPM) والرعاية الصحية عن بُعد. تستطيع أجهزة الاستشعار القابلة للارتداء، وأجهزة التشخيص الذكية (مثل أجهزة قياس ضغط الدم المتصلة، وأجهزة قياس التأكسج النبضي، وأجهزة قياس الجلوكوز)، وأحيانًا أجهزة الاستشعار القابلة للابتلاع، التقاط البيانات الصحية والطبية وإرسالها لاسلكيًا في الوقت الفعلي من منزل المريض أو مركز صحي محلي.

يُصنف سوق الأجهزة الطبية القائمة على إنترنت الأشياء (IoT) حسب المنتجات إلى أجهزة مراقبة العلامات الحيوية، وأجهزة القلب القابلة للزرع، ومضخات التسريب، وأجهزة السمع، وغيرها. وقد تصدّر قطاع أجهزة مراقبة العلامات الحيوية السوق في عام 2024 وما بعده. وتعززت مكانة هذا القطاع الرائدة بفضل أهميته الجوهرية والعالمية في مجال الرعاية الصحية. وتراقب هذه الأجهزة، بما في ذلك أجهزة مراقبة ضغط الدم، وأجهزة قياس نسبة السكر في الدم، وأجهزة مراقبة القلب، وأجهزة قياس التأكسج النبضي، باستمرار المعايير الفسيولوجية المهمة. ويشهد انتشار الأمراض المزمنة، مثل ارتفاع ضغط الدم والسكري وأمراض الجهاز التنفسي، ارتفاعًا عالميًا. وسيحتاج عدد متزايد من المرضى إلى مراقبة مستمرة باستخدام أجهزة إنترنت الأشياء. علاوة على ذلك، سرّعت جائحة كوفيد-19 من نشر واعتماد أجهزة مراقبة العلامات الحيوية، وخاصةً للمرضى الذين تتم إدارتهم عن بُعد. وقد عزّزت الجائحة أهمية مراقبة العلامات الحيوية من حيث ارتباطها بالكشف المبكر، والإدارة المستمرة للمرض، وتقليل زيارات المستشفى. وتُعد البيانات المستمرة والقابلة للتنفيذ أمرًا بالغ الأهمية لتقديم الرعاية السريرية، وتحسين صحة المرضى، وتمكين التدخلات الطبية.

من حيث التكنولوجيا، يُقسّم السوق إلى تقنيات Wi-Fi وBluetooth وMobile وغيرها. وقد استحوذت تقنية Wi-Fi على الحصة الأكبر من السوق في عام 2024، بفضل توفرها الشامل، وانخفاض تكلفة تطبيقها، وقدرتها على نقل البيانات في الوقت الفعلي. جميع البنى التحتية للرعاية الصحية تقريبًا مزودة بشبكات Wi-Fi، وتتطلب إضافة أجهزة إنترنت أشياء جديدة استثمارات بسيطة. يُعدّ Wi-Fi خيارًا جيدًا للتطبيقات السريرية والمنزلية نظرًا لتعدد استخداماته وتنوع الأجهزة الطبية التي تدعمه، مثل الأجهزة الطبية بجانب السرير، وأجهزة الاستشعار القابلة للارتداء، وغيرها. تتمتع تقنيات أخرى، مثل Bluetooth وMobile، ببعض المزايا، ولكن يُرجّح أن يكون Wi-Fi خيار الاتصال المُفضّل للعديد من تطبيقات الأجهزة الطبية المتصلة، نظرًا لتوفره على نطاق واسع، وتوفيره تحسينات إضافية ومتواصلة في السرعة والموثوقية والأمان. بالإضافة إلى ذلك، يسمح Wi-Fi بنقل البيانات بنطاق ترددي عالي في المناطق المحلية، مما يجعله مثاليًا للعديد من تطبيقات إنترنت الأشياء الطبية.

من حيث التطبيقات، يُقسّم السوق إلى مراقبة المرضى، وإدارة الأدوية، والتطبيب عن بُعد، وغيرها. وقد استحوذ قطاع مراقبة المرضى على أكبر حصة سوقية في عام 2024. ويعود ذلك إلى الطلب المتزايد على التتبع الصحي المستمر واللحظي، سواءً في العيادة أو في المنزل. يشمل هذا التطبيق أجهزةً تراقب العلامات الحيوية، وتتتبّع الحركة، وتوفر بياناتٍ لإدارة الحالات المزمنة. ويُعدّ الانتشار المتزايد للأمراض المزمنة وشيخوخة السكان من العوامل الرئيسية المساهمة في هذا النمو، إذ أتاحت المراقبة المستمرة للمرضى قدرة مقدمي الرعاية على تقديم رعايةٍ أكثر استباقية، واكتشاف المشاكل الصحية فور ظهورها، والتدخل عند الضرورة لتحسين النتائج الصحية للمرضى، مع منع إعادة الإدخال غير الضرورية إلى المستشفى. إضافةً إلى ذلك، يُضفي التوجه نحو نماذج الرعاية المستمرة والشخصية والوقائية والقائمة على القيمة مصداقيةً أكبر على الحاجة إلى بيانات المرضى المستمرة لإبلاغ قرارات الرعاية الصحية، مما يجعل أجهزة مراقبة المرضى المُمكّنة بتقنية إنترنت الأشياء عنصرًا أساسيًا في نظام تقديم الرعاية الصحية الحديث.

بحسب المستخدم النهائي، يُقسّم السوق إلى مستشفيات وعيادات، ومرافق رعاية منزلية، وغيرها. وقد استحوذ قطاع المستشفيات والعيادات على الحصة الأكبر من السوق في عام ٢٠٢٤، وذلك لكونها أبرز مراكز الرعاية الصحية التي تتطلب تقنيات طبية متقدمة وتأمينًا صحيًا متقطعًا للمرضى. ويمكن لهذه المرافق الاستفادة القصوى من أجهزة إنترنت الأشياء لتحسين الكفاءة التشغيلية، بما يعزز سلامة المرضى وسير عمل الرعاية السريرية. كما يمكن لأجهزة إنترنت الأشياء مراقبة المرضى بفعالية، وتتبع المخزونات الطبية، والتعامل مع المهام المتكررة. وهذا يسمح للأطباء بالتركيز على عمل أكثر جدوى، وإدارة عدد أكبر من المرضى، وتقليل الوقت المستغرق في التوثيق اليدوي وحفظ السجلات. بالإضافة إلى ذلك، تستخدم المستشفيات المزيد من التقنيات الذكية للتنبؤ بحالات دخول المرضى، وذلك لاكتساب فهم أعمق لإدارة موارد الرعاية الحرجة، وتحسين خيارات العلاج. وتتمتع المستشفيات ببنية تحتية متطورة، وأكبر عدد من المرضى من خلال الرعاية المستمرة، مما يجعلها من أبرز الجهات التي تتبنى أجهزة إنترنت الأشياء الطبية.

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 54,238.3 مليون دولار أمريكي |

| حجم السوق بحلول عام 2033 | 214,775.0 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2033) | 17.4% |

| البيانات التاريخية | 2022-2023 |

| فترة التنبؤ | 2025-2033 |

| القطاعات المغطاة | حسب المنتج

|

| المناطق والبلدان المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

يقدم تقرير "حجم سوق الأجهزة الطبية إنترنت الأشياء وتوقعاته (2022-2033)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

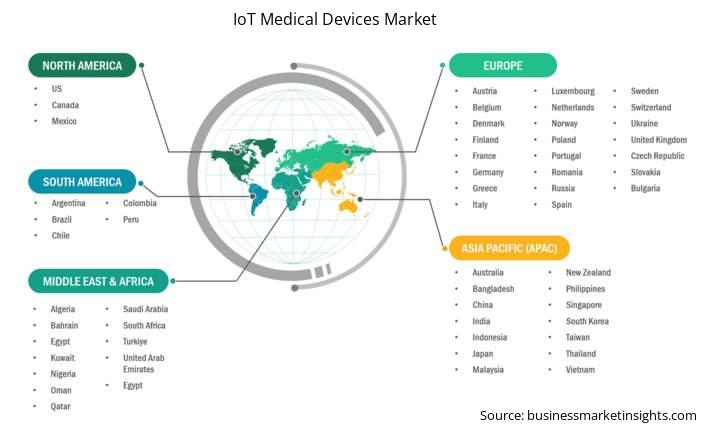

ينقسم النطاق الجغرافي لتقرير سوق الأجهزة الطبية القائمة على إنترنت الأشياء إلى خمس مناطق: أمريكا الشمالية، وآسيا والمحيط الهادئ، وأوروبا، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى. ومن المتوقع أن يشهد سوق الأجهزة الطبية القائمة على إنترنت الأشياء في آسيا والمحيط الهادئ نموًا ملحوظًا خلال الفترة المتوقعة.

يشمل سوق الأجهزة الطبية بتقنية إنترنت الأشياء في منطقة آسيا والمحيط الهادئ الصين واليابان والهند وكوريا الجنوبية وأستراليا وبنغلاديش ونيوزيلندا والفلبين وسنغافورة وإندونيسيا وتايوان وماليزيا وفيتنام، وبقية دول آسيا والمحيط الهادئ. ويُعزى هذا التوسع إلى تضافر عدة عوامل. وتشهد البنية التحتية للرعاية الصحية في منطقة آسيا والمحيط الهادئ تطورًا ملحوظًا بفضل الزيادة المُشتركة في الإنفاق الحكومي والتمويل الخاص المُخصص لتحديث أنظمة تقديم الرعاية الصحية. وقد ازداد وعي الناس بأهمية إدارة صحتهم ومراقبتهم المستمرة، لا سيما في مجال رعاية الأمراض المزمنة. إضافةً إلى ذلك، تُعتبر منطقة آسيا والمحيط الهادئ من أكبر المناطق تعدادًا سكانيًا في العالم، حيث يتقدم جزء كبير من السكان في السن، مما يُمثل عاملًا ديموغرافيًا يُسهم في ارتفاع معدل انتشار الأمراض المزمنة التي تتطلب رعاية ومراقبة مستمرة. كما يشهد العالم تبنيًا واستخدامًا سريعًا للتقنيات الرقمية، بما في ذلك تزايد استخدام الهواتف الذكية وتوسيع شبكات الإنترنت عالية السرعة في العديد من البلدان، مما يُعزز نشر واستخدام الأجهزة الطبية بتقنية إنترنت الأشياء. كما يُعزز الطلب المتزايد على بدائل الرعاية الصحية منخفضة التكلفة والنمو السريع في السياحة العلاجية في بعض أجزاء منطقة آسيا والمحيط الهادئ من انتشار الأجهزة الطبية بتقنية إنترنت الأشياء.

من بين دول منطقة آسيا والمحيط الهادئ، تقود عدة دول نمو سوق الأجهزة الطبية المزودة بإنترنت الأشياء. وتتصدر الصين هذا النمو بامتلاكها واحدة من أكبر قواعد المرضى، وتوسعها وتسريعها في رقمنة الرعاية الصحية، وتصنيعها المحلي القوي للتقنيات الطبية الحديثة منخفضة التكلفة. وتقود الحكومة الصينية مبادرات لنشر التطبيب عن بُعد والرعاية الصحية الرقمية، لا سيما في المناطق الريفية والنائية، مما سيساهم أيضًا في زيادة معدلات اعتماد الأجهزة الطبية المزودة بإنترنت الأشياء. وتتمتع الهند بمعدل نمو متوقع قوي بفضل ارتفاع الإنفاق على الرعاية الصحية، وتوسعات المستشفيات الخاصة، والمبادرات الحكومية مثل "صنع في الهند" التي تشجع على إنتاج الأجهزة الطبية محليًا. كما سيساهم الوعي بالقضايا الصحية، بالإضافة إلى التحسينات في تكنولوجيا التشخيص، في هذا النمو. اليابان متقدمة تكنولوجيًا، وتشهد شيخوخة سكانية سريعة. وتُعد اليابان لاعبًا رئيسيًا في السوق العالمية. ومن المتوقع أن يشهد سوق إنترنت الأشياء الصناعي في اليابان نموًا كبيرًا في السنوات القادمة، ويركز بشكل خاص على إنترنت الأشياء في مجال الرعاية الصحية، مع التركيز على مراقبة المرضى عن بُعد، والمنازل الذكية، وروبوتات رعاية المسنين، في سعيها لمساعدة سكانها. ومع قيام هذه البلدان بتطوير أنظمتها الصحية، تعمل تقنيات إنترنت الأشياء على تعزيز النمو في قطاع الرعاية الصحية في المنطقة بأكملها.

يُقيّم سوق الأجهزة الطبية القائمة على إنترنت الأشياء (IoT) من خلال جمع بيانات نوعية وكمية بعد البحث الأولي والثانوي، والتي تشمل منشورات الشركات المهمة، وبيانات الجمعيات، وقواعد البيانات. من أهم التطورات في سوق الأجهزة الطبية القائمة على إنترنت الأشياء:

تقدر قيمة سوق الأجهزة الطبية إنترنت الأشياء بـ 54،238.3 مليون دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 214،775.0 مليون دولار أمريكي بحلول عام 2033.

وفقًا لتقريرنا حول سوق الأجهزة الطبية إنترنت الأشياء، فإن حجم السوق يقدر بـ 54,238.3 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 214,775.0 مليون دولار أمريكي بحلول عام 2033. وهذا يترجم إلى معدل نمو سنوي مركب يبلغ حوالي 17.4٪ خلال الفترة المتوقعة.

يغطي تقرير سوق الأجهزة الطبية إنترنت الأشياء عادةً هذه القطاعات الرئيسية-

قد تختلف الفترة التاريخية، والسنة الأساسية، وفترة التنبؤ قليلاً حسب تقرير بحث السوق المُحدد. ومع ذلك، بالنسبة لتقرير سوق الأجهزة الطبية بتقنية إنترنت الأشياء:

الفترة التاريخية: 2022-2023السنة الأساسية: 2024الفترة المتوقعة: 2025-2033يضم سوق الأجهزة الطبية بتقنية إنترنت الأشياء العديد من الجهات الفاعلة الرئيسية، حيث يساهم كل منها في نموه وابتكاره. ومن بين هذه الجهات:

Medtronic Plc وGE HealthCare Technologies Inc وKoninklijke Philips NVA وAbbott Laboratories وBoston Scientific Corporation وOmron Healthcare Inc وBaxter International Inc وSiemens Healthineers AG وJonson & Johnson وDragerwerk AG & Co KGaAيعد تقرير سوق الأجهزة الطبية إنترنت الأشياء مفيدًا لمختلف أصحاب المصلحة، بما في ذلك:

في الأساس، يمكن لأي شخص مشارك أو يفكر في المشاركة في سلسلة قيمة سوق أجهزة إنترنت الأشياء الطبية الاستفادة من المعلومات الواردة في تقرير السوق الشامل.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For IoT Medical Devices Market

Get Free Sample For IoT Medical Devices Market