Asia-Pacific Laparoscopic Devices Market

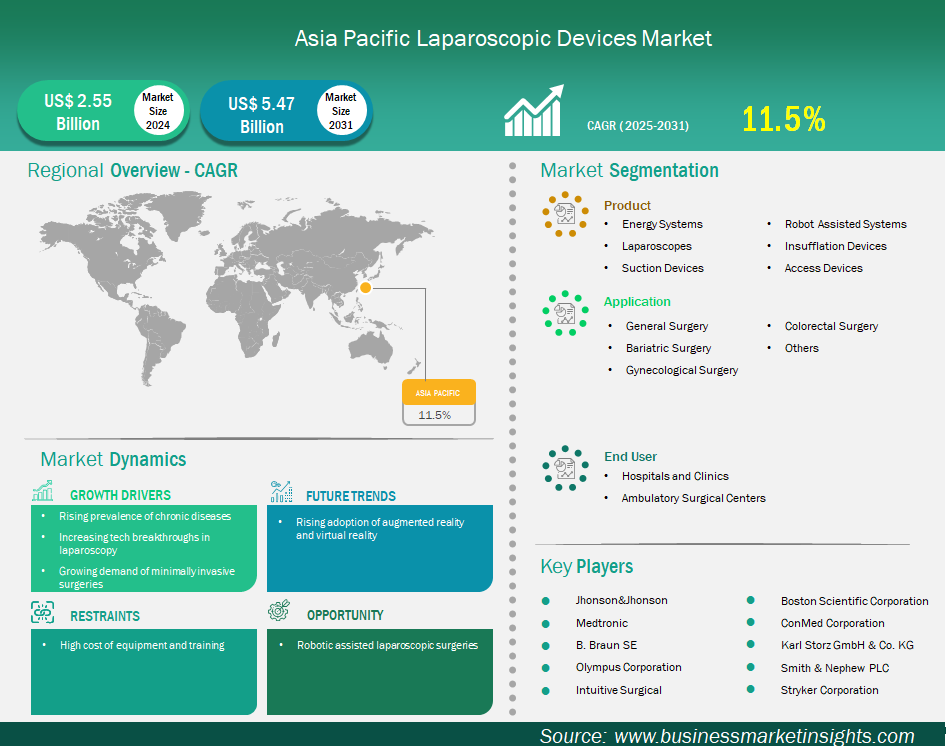

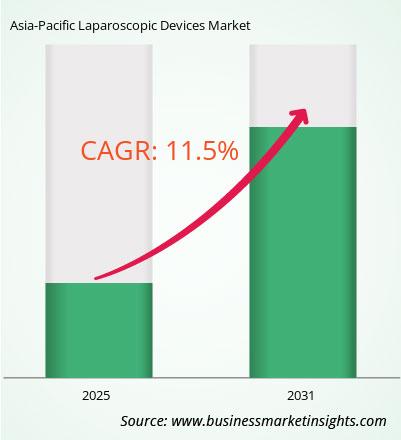

亚太腹腔镜设备市场规模预计将从 2024 年的 25.46 亿美元增至 2031 年的 54.656 亿美元。预计 2025 年至 2031 年期间该市场的复合年增长率为 11.5%。

亚太地区的腹腔镜器械市场正经历显著增长,这主要得益于慢性病患病率的上升、人口老龄化以及对微创手术 ( MIS ) 技术的大力推动。在减肥手术方面,随着亚太地区人口肥胖率的持续上升,该地区的手术数量持续大幅增加。例如,IFSO全球注册报告(数据截至 2023 年)显示,全球范围内实施的减肥手术数量相当可观;亚太地区的各县也是手术量的重要贡献者。手术量呈上升趋势,其中袖状胃切除术最为常见。例如,2024 年的一项文献计量分析表明,出版物数量呈显著上升趋势,反映出外科手术活动日益增多。

亚太地区的普外科手术正日益以微创手术为主。腹腔镜和机器人辅助手术在各专科领域得到广泛应用。例如,在韩国,机器人甲状腺切除术和结直肠手术占2023年所有微创手术的25.42%以上。在日本,超过75.74%的腹部微创手术使用可重复使用或一次性手术器械,凸显了其必要性。此外,印度超过90.65%的复杂妇科和肿瘤 微创手术病例在三级医院进行,凸显了机构环境在推动这一主导领域发展中不可或缺的作用。

有助于得出腹腔镜设备市场分析的关键部分是产品、应用和最终用户。

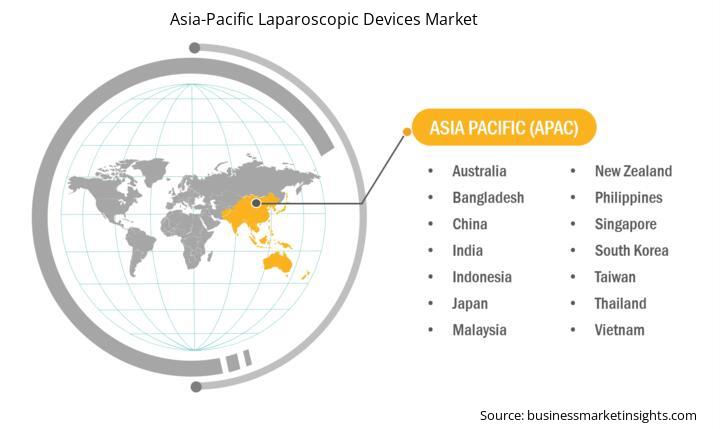

亚太地区腹腔镜设备市场细分为中国、印度、日本、澳大利亚、孟加拉国、印度尼西亚、马来西亚、新西兰、菲律宾、新加坡、韩国、台湾、泰国和越南。在结直肠手术方面,亚太地区正在积极采用微创技术,以改善患者预后并控制结直肠癌的高发病率。虽然目前尚不清楚 2023 年至 2024 年各国腹腔镜结直肠手术的具体数量,但该地区 2024 年和 2025 年的最新研究表明,这些国家/地区非常重视先进的手术技术。例如,一项从 2018 年 1 月到 2024 年 2 月的回顾性倾向匹配研究涉及 1715 名接受微创结直肠手术的患者,其中 461 例使用机器人辅助,1254 例使用腹腔镜手术,该研究表明这两种技术在结肠癌切除术中都很普遍。这项来自未指定中心的研究强调了这些方法在右结肠切除术和左结肠切除术中的持续应用。

在妇科手术领域,亚太地区正大力推行微创和机器人辅助手术。亚洲妇科肿瘤学会 (ASGO) 通过其会议和研讨会积极推广先进的妇科和腹腔镜手术,彰显了该地区对提升技能和采用现代外科技术的坚定承诺。腹腔镜子宫切除术和肌瘤切除术等手术的总体趋势将大幅增加。印度的腹腔镜妇科手术数量也呈现显著增长,这得益于对价格合理、高质量微创手术的需求不断增长。这表明患者对微创手术的偏好日益增长,从而导致该地区此类手术的数量不断增加。

根据地区划分,亚太腹腔镜设备市场进一步细分为中国、印度、日本、澳大利亚、孟加拉国、印度尼西亚、马来西亚、新西兰、菲律宾、新加坡、韩国、台湾、泰国和越南。中国在2024年占据最大份额。

中国和印度等国家正在经历腹腔镜手术的激增。这一增长的推动力源于手术能力、机器人系统以及整个地区执业外科医生培训项目的改进。除了上述外科领域的进步之外,韩国、新加坡和澳大利亚在机器人系统应用于临床实践方面也处于领先地位。在包括印度在内的其他国家,普通外科医生接受腹腔镜技术的正规培训尚无定论(仅限于住院医师培训),这可能会减缓微创手术(MIS)服务的实施。中国腹腔镜器械市场是一个充满活力且快速发展的行业,其主要原因是庞大的人口、不断增长的医疗支出以及国家大力推动先进医疗技术(尤其是微创手术)的发展。中国是全球第二大医疗器械市场,预计在人口老龄化、慢性病患病率上升以及“中国制造2025”等优先发展高端医疗器械的政府举措的推动下,中国将继续保持显著增长。减肥手术:中国减肥手术的数量相当可观,并且还在不断增长。

| 报告属性 | 细节 |

|---|---|

| 2024年的市场规模 | 25.46亿美元 |

| 2031年的市场规模 | 54.656亿美元 |

| 全球复合年增长率(2025-2031) | 11.5% |

| 史料 | 2021-2023 |

| 预测期 | 2025-2031 |

| 涵盖的领域 | 按产品

|

| 覆盖地区和国家 | 亚太

|

| 市场领导者和主要公司简介 |

|

美敦力公司 (Medtronic Plc)、强生公司 (Johnson & Johnson)、奥林巴斯公司 (Olympus Corp)、史赛克公司 (Stryker Corp)、卡尔·史托斯公司 (Karl Storz SE & Co KG)、波士顿科学公司 (Boston Scientific Corp)、贝朗公司 (B Braun SE)、施乐辉公司 (Smith & Nephew Plc)、康美德公司 (Conmed Corp) 和直觉外科公司 (Intuitive Surgical Inc) 是该市场的主要参与者。这些参与者采用扩张、产品创新和并购等策略,以保持市场竞争力,并向消费者提供创新产品。

本报告中的数据收集和分析遵循了以下方法:

研究流程始于全面的二手资料研究,利用内部和外部资源收集每个市场的定性和定量数据。常用的二手资料研究来源包括但不限于:

注:公司概况部分的所有财务数据均已标准化为美元。对于以其他货币报告的公司,数据已按相应年份的相关汇率折算为美元。

Insight Partners 每年都会与行业利益相关者和专家进行大量的初步访谈,以验证和分析数据并获得宝贵的见解。这些研究访谈旨在:

初步研究通过电子邮件互动和电话访谈的方式进行,访谈对象涵盖不同地区、不同市场、不同品类、不同细分市场和子细分市场的行业专家。参与者通常包括:

2024 年亚太腹腔镜设备市场价值为 25.46 亿美元,预计到 2031 年将达到 54.656 亿美元。

根据我们的报告《亚太腹腔镜设备市场》,2024 年市场规模价值 25.46 亿美元,预计到 2031 年将达到 54.656 亿美元。这意味着预测期内的复合年增长率约为 11.5%。

亚太腹腔镜设备市场报告通常涵盖以下关键领域:

历史时期、基准年和预测期可能会因具体市场研究报告而略有不同。然而,对于亚太腹腔镜设备市场报告:

历史时期:2021-2023基准年:2024预测期:2025-2031亚太腹腔镜设备市场由多家关键参与者组成,每家公司都为其增长和创新做出了贡献。一些主要参与者包括:

美敦力公司强生公司奥林巴斯公司史赛克公司Karl Storz SE & Co KG波士顿科学公司B Braun SESmith & Nephew PlcConmed CorpIntuitive Surgical Inc亚太腹腔镜设备市场报告对不同的利益相关者都有价值,包括:

本质上,任何参与或考虑参与亚太腹腔镜设备市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Asia-Pacific Laparoscopic Devices Market

Get Free Sample For Asia-Pacific Laparoscopic Devices Market