Asia Pacific Indexable Insert Market

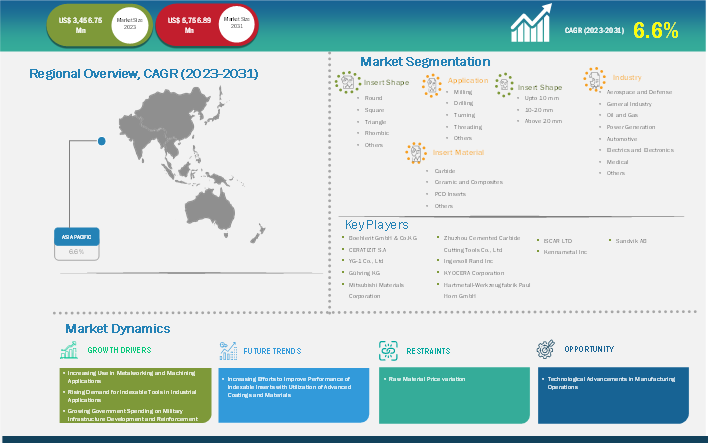

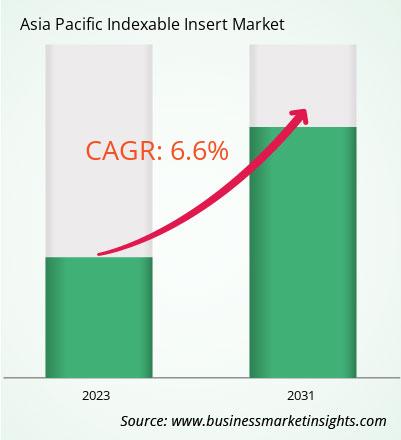

아시아 태평양 인덱서블 인서트 시장 규모는 2023년 34억 5,675만 달러에서 2031년 57억 5,689만 달러로 성장할 것으로 예상됩니다. 이 시장은 2023년부터 2031년까지 연평균 성장률 6.6%를 기록할 것으로 추산됩니다.

아시아 태평양 인덱서블 인서트 시장은 호주, 한국, 인도, 중국, 일본, 그리고 기타 아시아 태평양 지역으로 구분됩니다. 이 지역은 인도, 중국, 태국, 베트남, 싱가포르, 대만, 뉴질랜드 등 다양한 개발도상국으로 구성되어 있습니다. 이러한 국가들은 첨단 제조 기술 도입이 점진적으로 증가하고 있습니다. 또한, 낮은 인건비, 낮은 세금 및 관세, 그리고 탄탄한 비즈니스 생태계는 제조업계의 글로벌 기업들이 이 지역에 생산 시설을 확장하도록 유도하고 있습니다. 2022년 11월, 케나메탈(Kennametal Inc.)은 인도 벵갈루루에 새로운 금속 절삭 인서트 생산 시설 개소를 발표했습니다. 케나메탈은 이러한 전략적 개발을 통해 아시아 태평양 인덱서블 인서트 시장의 증가하는 수요를 충족할 수 있도록 역량과 생산 능력을 강화하고자 합니다.

또한, 자동화 및 디지털화의 확대는 아시아 태평양 지역의 현대화 및 표준화된 제조 부문의 성장을 촉진하고 있으며, 이는 금속 가공 기계 및 절삭 공구에 대한 수요를 촉진할 것으로 예상됩니다. 따라서 아시아 태평양 지역의 성장하는 제조업은 금속 가공 기계 및 절삭 공구에 중요한 수익성 있는 기회를 제공할 것으로 예상되며, 이는 향후 몇 년간 인덱서블 인서트 시장의 성장을 촉진할 것입니다. 또한, 전자, 전기 자동차, 항공, 제조 및 기타 산업의 급속한 성장은 앞서 언급한 산업의 나사 가공, 절삭, 홈 가공 및 기타 작업에서 절삭 공구에 대한 수요를 촉진할 것으로 예상됩니다.

인덱서블 인서트 시장 분석에 기여한 주요 부문은 인서트 모양, 응용 분야, 크기, 인서트 소재 및 산업입니다.

제조 분야 전반에서 공정 자동화에 대한 수요가 증가함에 따라 효율적이고 비용 효율적인 제조 운영의 중요성이 커지고 있습니다. 자동화된 제조 공정과 컴퓨터 수치 제어(CNC)와 같은 첨단 기술은 기존의 수작업 제조 방식에 비해 여러 가지 이점을 제공합니다. 컴퓨터 지원 설계(CAD) 및 컴퓨터 지원 제조(CAM) 시스템을 자동화된 제조 공정에 통합함으로써 절단, 드릴링, 밀링, 용접, 굽힘 등의 작업을 간소화하고 자동화하는 동시에 수작업의 필요성을 줄이고 전반적인 효율성을 향상시킬 수 있습니다. 또한 자동화된 공정은 수작업 생산과 관련된 오류와 차이를 최소화하여 제품의 품질을 향상시킬 수 있습니다.

제조업의 자동화 필요성 증가는 인덱서블 인서트 시장의 성장을 견인하고 있습니다. 밀링 머신은 여러 작업을 동시에 수행할 수 있어 수동 인력의 필요성을 줄이고 전반적인 생산성을 향상시킵니다. 또한, 기술 발전은 인덱서블 인서트 시장의 성장에 크게 기여했습니다. CNC 기술을 통합함으로써 정밀한 절삭 및 형상을 쉽게 생산할 수 있게 되어 금속 가공 및 기계 가공 산업에서 인덱서블 인서트의 인기가 높아지고 있습니다.

CNC 기술은 밀링 공정 자동화에도 기여하여 전반적인 효율성을 향상시켰습니다. 보잉, 포드, 에어버스, 캐터필러, 도요타, 애플, 삼성과 같은 기업들은 이러한 제조 공정 발전을 통해 생산성을 향상시켜 왔습니다. 예를 들어, 보잉은 수년간 CNC 가공 기술을 활용하여 생산 시간과 비용을 크게 절감해 왔습니다. 또한, 사물 인터넷(IoT)과 인공지능의 통합은 밀링, 드릴링, 홈 가공, 나사 가공에서 인덱서블 인서트의 활용 방식을 변화시키고 있습니다. 센서가 장착된 스마트 인덱서블 인서트는 공구 마모를 실시간으로 모니터링하고 예측 유지보수 및 절삭 변수 최적화를 위한 데이터 기반 인사이트를 제공합니다. 따라서 자동화된 제조 공정과 첨단 기술의 도입은 예측 기간 동안 인덱서블 인서트 시장의 성장에 상당한 기회를 제공할 것으로 예상됩니다.

국가별로 보면, 아시아 태평양 인덱서블 인서트 시장은 중국, 일본, 인도, 호주, 한국, 그리고 기타 아시아 태평양 지역으로 구성됩니다. 중국은 2023년에 가장 큰 시장 점유율을 기록했습니다.

세계철강협회(AISBL)에 따르면, 중국은 2023년 10억 1,910만 톤의 생산량으로 세계 최대 철강 생산국이 되었습니다. 금속 생산 산업의 몇몇 주요 기업이 중국에 본사를 두고 있는데, 여기에는 Jianglong Group, China Baowu Group, ShaGang Group, Shougang Group이 포함되며, 이들은 중국의 금속 생산 산업 성장에 크게 기여하고 있습니다. 전 세계 다양한 기업이 운송 비용을 줄이고 수입 절차를 간소화하기 위해 중국의 금속 제조 기업 근처에서 금속 가공 역량을 확장하는 데 주력하고 있습니다. 따라서 중국의 금속 제조 산업이 성장함에 따라 인덱서블 인서트와 같은 절삭 공구를 포함한 금속 가공 기계에 대한 수요가 증가합니다. 중국 정부는 운송망 개발을 강조합니다. 혁신 및 인프라 연합(AII)에 따르면, 정부는 도로 인프라 개발을 지원하기 위해 2024년에 총 GDP의 4.8%를 내륙 운송에 지출했습니다. 2022년 중국 정부는 약 3,600km에 달하는 120개의 고속도로 및 고속도로 건설 프로젝트를 시작했으며, 투자액은 약 270억 달러입니다. 또 다른 정부 사업인 일대일로(BRI)는 새로운 무역로 개발에 중점을 두고 있습니다. 2023년 중국은 2023년 1~9개월 동안 118,000km의 농촌 도로를 개보수했으며, 2035년까지 461,000km의 고속도로를 건설할 계획입니다. 이러한 사업 덕분에 중국 내 금속 구조물 수요가 급증했으며, 이는 이러한 구조물을 생산하기 위한 금속 밀링 기계와 인덱서블 인서트의 필요성을 시사합니다.

중국자동차공업협회(CAAM)의 분석에 따르면, 중국 자동차 생산량은 2022년부터 2023년까지 11.6% 증가하여 2023년에 3,016만 대가 생산되었고, 같은 해 판매량은 3,009만 대를 기록했습니다. 중국의 자동차 판매량은 2022년부터 2023년까지 23.5% 증가했으며, 그중 승용차 판매량이 2,606만 대로 2022년 대비 7.2% 급증하여 가장 큰 증가세를 보였습니다. 이러한 중국 자동차 생산 및 판매 증가는 엔진 및 기어 어셈블리를 포함한 자동차 부품 및 구성품에 대한 수요를 촉진할 것으로 예상되며, 이는 인덱서블 인서트와 같은 금속 가공 기계 및 절삭 공구에 대한 수요를 증가시킬 것입니다.

| 보고서 속성 | 세부 |

|---|---|

| 2023년 시장 규모 | 34억 5,675만 달러 |

| 2031년까지 시장 규모 | 57억 5,689만 달러 |

| 글로벌 CAGR(2023~2031년) | 6.6% |

| 역사적 데이터 | 2021-2022 |

| 예측 기간 | 2024-2031 |

| 다루는 세그먼트 | 모양 삽입으로

|

| 포함된 지역 및 국가 | 아시아 태평양

|

| 시장 선도 기업 및 주요 회사 프로필 |

|

시장의 주요 기업으로는 Sandvik AB, Kennametal Inc, ISCAR LTD, Hartmetall-Werkzeugfabrik Paul Horn GmbH, Kyocera Corporation, Ingersoll Rand Inc, Zhuzhou Cemented Carbide Cutting Tools Co., Ltd, Mitsubishi Materials Corporation, Gühring KG, YG-1 Co., Ltd, CERATIZIT SA, Boehlerit GmbH & Co.KG 등이 있습니다. 이러한 기업들은 확장, 제품 혁신, 인수합병 등 다양한 전략을 통해 고객에게 혁신적인 제품을 제공하고 시장 점유율을 확대하고 있습니다.

본 보고서에 제시된 데이터의 수집 및 분석을 위해 다음과 같은 방법론을 따랐습니다.

연구 과정은 포괄적인 2차 연구로 시작하며, 내부 및 외부 자료를 활용하여 각 시장에 대한 정성적 및 정량적 데이터를 수집합니다. 일반적으로 참조되는 2차 연구 자료는 다음과 같습니다(이에 국한되지 않음).

참고: 회사 프로필 섹션에 포함된 모든 재무 데이터는 미국 달러(USD)로 표준화되었습니다. 다른 통화로 보고하는 회사의 경우, 해당 연도의 환율을 적용하여 미국 달러(USD)로 환산되었습니다.

비즈니스 마켓 인사이트(Business Market Insights)는 매년 업계 이해관계자 및 전문가들을 대상으로 다수의 1차 인터뷰를 실시하여 데이터 분석의 타당성을 검증하고 귀중한 인사이트를 확보합니다. 이러한 리서치 인터뷰는 다음과 같은 목적을 위해 설계되었습니다.

1차 조사는 이메일 상호작용과 전화 인터뷰를 통해 진행되며, 다양한 지역의 다양한 시장, 범주, 세그먼트 및 하위 세그먼트를 포괄합니다. 참여자는 일반적으로 다음과 같습니다.

아시아 태평양 인덱서블 인서트 시장 규모는 2023년에 34억 5,675만 달러로 평가되었으며, 2031년까지 57억 5,689만 달러에 이를 것으로 예상됩니다.

당사의 아시아 태평양 인덱서블 인서트 시장 보고서에 따르면, 2023년 시장 규모는 34억 5,675만 달러로 평가되며, 2031년에는 57억 5,689만 달러에 이를 것으로 예상됩니다. 이는 예측 기간 동안 약 6.6%의 CAGR로 해석됩니다.

아시아 태평양 인덱서블 인서트 시장 보고서는 일반적으로 다음과 같은 주요 세그먼트를 다룹니다.

과거 기간, 기준 연도 및 예측 기간은 특정 시장 조사 보고서에 따라 약간씩 다를 수 있습니다. 그러나 아시아 태평양 인덱서블 인서트 시장 보고서의 경우:

과거 기간 : 2021-2022 기준 연도 : 2023 예측 기간 : 2024-2031아시아 태평양 인덱서블 인서트 시장은 여러 주요 기업들이 성장과 혁신에 기여하고 있습니다. 주요 기업으로는 다음과 같은 기업들이 있습니다.

Sandvik ABKennametal IncISCAR LtdHartmetall-Werkzeugfabrik Paul Horn GmbHKyocera CorporationIngersoll Rand IncZhuzhou Cemented Carbide Cutting Tools Co., LtdMitsubishi Materials CorporationGuhring KGYG-1 Co., LtdCERATIZIT S.ABoehlerit GmbH & Co.KG아시아 태평양 인덱서블 인서트 시장 보고서는 다음을 포함한 다양한 이해 관계자에게 가치가 있습니다.

기본적으로 아시아 태평양 인덱서블 인서트 시장 가치 사슬에 참여하거나 참여를 고려하는 사람이라면 누구나 포괄적인 시장 보고서에 포함된 정보로부터 이익을 얻을 수 있습니다.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Asia Pacific Indexable Insert Market

Get Free Sample For Asia Pacific Indexable Insert Market