Informe del mercado de insertos indexables de Asia Pacífico (2021-2031) por alcance, segmentación, dinámica y análisis competitivo

No. of Pages: 211 | Report Code: BMIRE00031892 | Category: Manufacturing and Construction

No. of Pages: 211 | Report Code: BMIRE00031892 | Category: Manufacturing and Construction

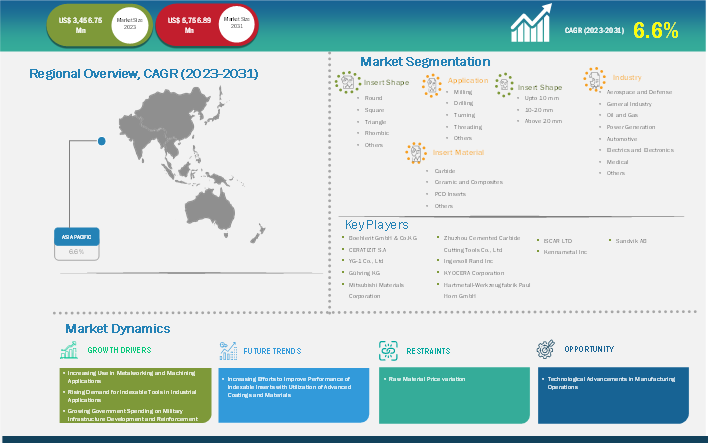

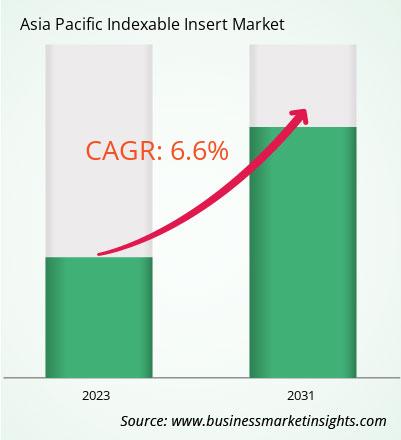

Se espera que el tamaño del mercado de insertos indexables de Asia Pacífico alcance los 5.756,89 millones de dólares estadounidenses en 2031, frente a los 3.456,75 millones de dólares estadounidenses de 2023. Se estima que el mercado registrará una tasa de crecimiento anual compuesta (TCAC) del 6,6 % entre 2023 y 2031.

El mercado de insertos indexables de Asia Pacífico está segmentado en Australia, Corea del Sur, India, China, Japón y el resto de Asia Pacífico. La región está compuesta por diversas economías en desarrollo como India, China, Tailandia, Vietnam, Singapur, Taiwán y Nueva Zelanda. Estos países están experimentando un aumento gradual en la adopción de tecnologías de fabricación avanzadas. Además, la disponibilidad de bajos costos laborales, bajos impuestos y aranceles, y un sólido ecosistema empresarial están atrayendo a actores internacionales de la industria manufacturera a expandir sus instalaciones de producción en esta región. En noviembre de 2022, Kennametal Inc. anunció la apertura de su nueva planta de fabricación de insertos de corte de metal en Bengaluru, India. Con este desarrollo estratégico, la compañía busca mejorar sus capacidades y capacidad para satisfacer la creciente demanda en el mercado de insertos indexables de Asia Pacífico.

Además, la creciente automatización y digitalización impulsan el crecimiento del sector manufacturero modernizado y estandarizado en Asia Pacífico, lo que se espera que impulse la demanda de máquinas metalúrgicas y herramientas de corte. Por lo tanto, se proyecta que la creciente industria manufacturera en Asia Pacífico ofrecerá oportunidades lucrativas clave para la maquinaria metalúrgica y las herramientas de corte, impulsando así el crecimiento del mercado de plaquitas indexables en los próximos años. Asimismo, se prevé que el rápido crecimiento de la electrónica, los vehículos eléctricos, la aviación, la manufactura y otras industrias impulse la demanda de herramientas de corte para roscado, corte, ranurado y otras operaciones en las industrias mencionadas.

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de insertos indexables son la forma del inserto, la aplicación, el tamaño, el material del inserto y la industria.

La importancia de unas operaciones de fabricación eficientes y rentables aumenta con la creciente demanda de automatización de procesos en el sector manufacturero. Los procesos de fabricación automatizados y las tecnologías de vanguardia, como el control numérico computarizado (CNC), ofrecen varias ventajas sobre las técnicas de fabricación manual tradicionales. Al integrar sistemas de diseño asistido por computadora (CAD) y fabricación asistida por computadora (CAM) con los procesos de fabricación automatizados, se pueden optimizar y automatizar tareas como el corte, el taladrado, el fresado, la soldadura y el plegado, a la vez que se reduce la necesidad de mano de obra y se mejora la eficiencia general. Los procesos automatizados también pueden mejorar la calidad de los productos al minimizar los errores y las diferencias asociadas con la producción manual.

La creciente necesidad de automatización en la industria manufacturera impulsa la expansión del mercado de plaquitas indexables. Las fresadoras pueden realizar múltiples tareas simultáneamente, lo que reduce la necesidad de mano de obra y aumenta la productividad general. Además, los avances tecnológicos han contribuido significativamente al crecimiento del mercado de plaquitas indexables. Al integrar la tecnología CNC, se pueden producir fácilmente cortes y formas precisas, lo que aumenta la popularidad de las plaquitas indexables en la industria metalmecánica y del mecanizado.

La tecnología CNC también ha ayudado a automatizar el proceso de fresado, aumentando la eficiencia general. Empresas como Boeing, Ford, Airbus, Caterpillar, Toyota, Apple y Samsung han logrado aumentar su productividad gracias a estos avances en sus procesos de fabricación. Por ejemplo, Boeing lleva varios años utilizando la tecnología de mecanizado CNC para reducir significativamente el tiempo y los costes de producción. Además, la integración del Internet de las Cosas y la inteligencia artificial está cambiando el uso de plaquitas indexables en fresado, taladrado, ranurado y roscado. Las plaquitas indexables inteligentes con sensores pueden monitorizar el desgaste de las herramientas en tiempo real y proporcionar información basada en datos para el mantenimiento predictivo y la optimización de los parámetros de corte. Por lo tanto, se espera que la adopción de procesos de fabricación automatizados y tecnología avanzada ofrezca importantes oportunidades de crecimiento para el mercado de plaquitas indexables durante el período de pronóstico.

Por país, el mercado de insertos indexables de Asia Pacífico comprende China, Japón, India, Australia, Corea del Sur y el resto de Asia Pacífico. China tuvo la mayor participación en 2023.

Según la Asociación Mundial del Acero (AISBL), China fue el mayor productor de acero del mundo en 2023, con una producción de 1.019,1 millones de toneladas. Varias empresas clave de la industria metalúrgica tienen su sede en el país, como Jianglong Group, China Baowu Group, ShaGang Group y Shougang Group, que contribuyen significativamente al crecimiento de su industria metalúrgica. Diversas empresas de todo el mundo se centran en ampliar sus capacidades metalúrgicas en las proximidades de las empresas manufactureras de metales en China para reducir los costes de transporte y simplificar los trámites de importación. El crecimiento de la industria metalúrgica en China impulsa así la demanda de maquinaria metalúrgica, incluyendo herramientas de corte como las plaquitas indexables. El gobierno chino prioriza el desarrollo de su red de transporte. Según la Alianza para la Innovación y la Infraestructura (AII), el gobierno destinó el 4,8 % del PIB total al transporte terrestre en 2024 para apoyar el desarrollo de la infraestructura vial. En 2022, el gobierno de China inició 120 proyectos de construcción de autopistas y carreteras, con una extensión de aproximadamente 3600 km y una inversión de aproximadamente 27 000 millones de dólares estadounidenses. La Iniciativa de la Franja y la Ruta (BRI), otro proyecto gubernamental, se centra en el desarrollo de nuevas rutas comerciales. En 2023, China reconstruyó 118 000 km de caminos rurales en los primeros nueve meses de 2023; el país también planea construir 461 000 km de carreteras para 2035. Gracias a estas iniciativas, la demanda de estructuras metálicas ha aumentado en el país, lo que indica la necesidad de maquinaria de fresado de metales e insertos indexables para producir estas estructuras.

Según datos de la Asociación China de Fabricantes de Automóviles, la producción de automóviles en China aumentó un 11,6 % entre 2022 y 2023, con 30,16 millones de unidades producidas en 2023 y unas ventas registradas de 30,09 millones de unidades ese mismo año. Las ventas de vehículos en China aumentaron un 23,5 % entre 2022 y 2023; los vehículos de pasajeros lideraron este incremento con 26,06 millones de unidades vendidas, un incremento del 7,2 % con respecto a 2022. Se prevé que este aumento en la producción y las ventas de automóviles en China impulse la demanda de componentes y piezas para vehículos, incluyendo conjuntos de motores y engranajes, lo que impulsará la demanda de maquinaria metalúrgica y herramientas de corte, como plaquitas indexables.

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 3.456,75 millones |

| Tamaño del mercado en 2031 | US$ 5.756,89 millones |

| CAGR global (2023-2031) | 6,6% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos | Por forma de inserción

|

| Regiones y países cubiertos | Asia Pacífico

|

| Líderes del mercado y perfiles de empresas clave |

|

Entre las empresas clave que operan en el mercado se encuentran Sandvik AB; Kennametal Inc; ISCAR LTD; Hartmetall-Werkzeugfabrik Paul Horn GmbH; Kyocera Corporation; Ingersoll Rand Inc; Zhuzhou Cemented Carbide Cutting Tools Co., Ltd; Mitsubishi Materials Corporation; Gühring KG; YG-1 Co., Ltd; CERATIZIT SA; y Boehlerit GmbH & Co.KG, entre otras. Estas empresas están adoptando diversas estrategias, como la expansión, la innovación de productos y las fusiones y adquisiciones, para ofrecer productos innovadores a sus consumidores y aumentar su cuota de mercado.

Para la recopilación y análisis de los datos presentados en este informe se ha seguido la siguiente metodología:

El proceso de investigación comienza con una investigación secundaria exhaustiva, que utiliza fuentes internas y externas para recopilar datos cualitativos y cuantitativos de cada mercado. Entre las fuentes de investigación secundaria más comunes se incluyen, entre otras:

Nota: Todos los datos financieros incluidos en la sección Perfiles de Empresa se han estandarizado a USD. Para las empresas que presentan sus informes en otras monedas, las cifras se han convertido a USD utilizando los tipos de cambio vigentes para el año correspondiente.

Business Market Insights realiza un número considerable de entrevistas primarias cada año con actores clave del sector y expertos para validar su análisis de datos y obtener información valiosa. Estas entrevistas de investigación están diseñadas para:

La investigación primaria se realiza mediante interacciones por correo electrónico y entrevistas telefónicas, abarcando diversos mercados, categorías, segmentos y subsegmentos en diferentes regiones. Los participantes suelen ser:

El mercado de insertos indexables de Asia Pacífico está valorado en US$ 3.456,75 millones en 2023 y se proyecta que alcance los US$ 5.756,89 millones para 2031.

Según nuestro informe "Mercado de Insertos Indexables en Asia Pacífico", el tamaño del mercado se valoró en US$3456,75 millones en 2023 y se proyecta que alcance los US$5756,89 millones para 2031. Esto se traduce en una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 6,6 % durante el período de pronóstico.

El informe del mercado de insertos indexables de Asia Pacífico generalmente cubre estos segmentos clave:

El período histórico, el año base y el período de pronóstico pueden variar ligeramente según el informe de investigación de mercado específico. Sin embargo, para el informe del mercado de insertos indexables de Asia Pacífico:

Periodo histórico: 2021-2022 Año base: 2023 Periodo de pronóstico: 2024-2031El mercado de insertos indexables de Asia Pacífico cuenta con varios actores clave, cada uno de los cuales contribuye a su crecimiento e innovación. Algunos de los principales actores incluyen:

Sandvik ABKennametal IncISCAR LtdHartmetall-Werkzeugfabrik Paul Horn GmbHKyocera CorporationIngersoll Rand IncZhuzhou Cemented Carbide Cutting Tools Co., LtdMitsubishi Materials CorporationGuhring KGYG-1 Co., LtdCERATIZIT S.ABoehlerit GmbH & Co.KGEl informe del mercado de insertos indexables de Asia Pacífico es valioso para diversas partes interesadas, entre ellas:

Básicamente, cualquier persona involucrada o que esté considerando involucrarse en la cadena de valor del mercado de insertos indexables de Asia Pacífico puede beneficiarse de la información contenida en un informe de mercado completo.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Asia Pacific Indexable Insert Market

Get Free Sample For Asia Pacific Indexable Insert Market