تقرير سوق الدراجات الإلكترونية للفهرسة في منطقة آسيا والمحيط الهادئ (2021-2031) حسب التنوع والتجزئة والديناميكيات والتحليل التنافسي

No. of Pages: 211 | Report Code: BMIRE00031892 | Category: Manufacturing and Construction

No. of Pages: 211 | Report Code: BMIRE00031892 | Category: Manufacturing and Construction

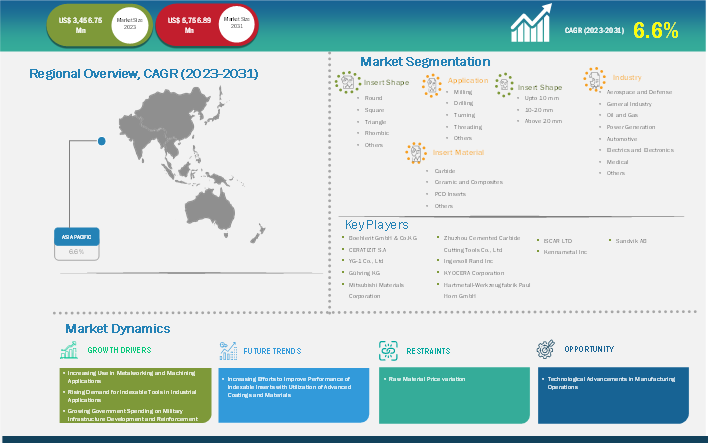

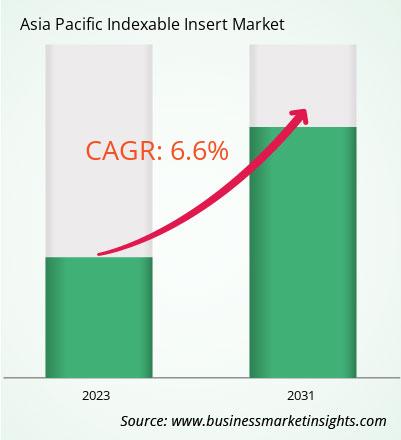

من المتوقع أن يصل حجم سوق الإدراج القابل للفهرسة في منطقة آسيا والمحيط الهادئ إلى 5,756.89 مليون دولار أمريكي بحلول عام 2031 من 3,456.75 مليون دولار أمريكي في عام 2023. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 6.6٪ من 2023 إلى 2031.

ينقسم سوق القطع المعدنية القابلة للفهرسة في منطقة آسيا والمحيط الهادئ إلى أستراليا، وكوريا الجنوبية، والهند، والصين، واليابان، وبقية دول آسيا والمحيط الهادئ. وتضم المنطقة اقتصادات نامية متنوعة، مثل الهند، والصين، وتايلاند، وفيتنام، وسنغافورة، وتايوان، ونيوزيلندا. وتشهد هذه الدول تزايدًا تدريجيًا في تبني تقنيات التصنيع المتقدمة. علاوة على ذلك، فإن انخفاض تكاليف العمالة، وانخفاض الضرائب والتعريفات الجمركية، وبيئة الأعمال المتينة، تجذب الشركات العالمية الرائدة في قطاع التصنيع لتوسيع مرافق إنتاجها في هذه المنطقة. في نوفمبر 2022، أعلنت شركة Kennametal Inc. عن افتتاح مصنعها الجديد لتصنيع القطع المعدنية في بنغالورو، الهند. ومن خلال هذا التطور الاستراتيجي، تهدف الشركة إلى تعزيز قدراتها وإمكاناتها لتلبية الطلب المتزايد في سوق القطع المعدنية القابلة للفهرسة في منطقة آسيا والمحيط الهادئ.

علاوةً على ذلك، يُعزز تنامي الأتمتة والرقمنة نمو قطاع التصنيع المُحدّث والمُوحّد في منطقة آسيا والمحيط الهادئ، مما يُتوقع أن يُعزز الطلب على آلات تشغيل المعادن وأدوات القطع. وبالتالي، من المُتوقع أن يُوفر قطاع التصنيع المتنامي في منطقة آسيا والمحيط الهادئ فرصًا ربحيةً رئيسيةً لآلات تشغيل المعادن وأدوات القطع، مما يُعزز نمو سوق المُلحقات القابلة للفهرسة في السنوات القادمة. علاوةً على ذلك، من المُتوقع أن يُعزز النمو السريع في قطاعات الإلكترونيات والمركبات الكهربائية والطيران والتصنيع وغيرها الطلب على أدوات القطع في عمليات اللولبة والقطع والحفر وغيرها من العمليات في الصناعات المذكورة أعلاه.

كانت القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق الإدراج القابل للفهرسة هي شكل الإدراج والتطبيق والحجم ومادة الإدراج والصناعة.

تتزايد أهمية عمليات التصنيع الفعّالة والفعّالة من حيث التكلفة مع تزايد الطلب على أتمتة العمليات في قطاع التصنيع. تُقدّم عمليات التصنيع المؤتمتة والتقنيات المتطورة، مثل التحكم الرقمي الحاسوبي (CNC)، مزايا عديدة مقارنةً بتقنيات التصنيع اليدوي التقليدية. فمن خلال دمج أنظمة التصميم بمساعدة الحاسوب (CAD) والتصنيع بمساعدة الحاسوب (CAM) مع عمليات التصنيع المؤتمتة، يُمكن تبسيط مهام مثل القطع والحفر والطحن واللحام والانحناء وأتمتتها، مع تقليل الحاجة إلى العمل اليدوي وتحسين الكفاءة الإجمالية. كما يُمكن للعمليات المؤتمتة تحسين جودة المنتجات من خلال تقليل الأخطاء والاختلافات المرتبطة بالإنتاج اليدوي.

إن الحاجة المتزايدة للأتمتة في قطاع التصنيع تدفع عجلة نمو سوق القطع القابلة للفهرسة. تستطيع آلات الطحن أداء مهام متعددة في آنٍ واحد، مما يقلل الحاجة إلى القوى العاملة اليدوية ويزيد الإنتاجية الإجمالية. علاوة على ذلك، ساهمت التطورات التكنولوجية بشكل كبير في نمو سوق القطع القابلة للفهرسة. فمن خلال دمج تقنية التحكم الرقمي بالكمبيوتر (CNC)، يمكن إنتاج قطع وأشكال دقيقة بسهولة، مما يزيد من شعبية القطع القابلة للفهرسة في صناعة تشغيل المعادن والتشغيل الآلي.

ساهمت تقنية التحكم الرقمي بالكمبيوتر (CNC) أيضًا في أتمتة عملية الطحن، مما زاد من الكفاءة الإجمالية. وقد تمكنت شركات مثل بوينغ، وفورد، وإيرباص، وكاتربيلر، وتويوتا، وآبل، وسامسونج من زيادة إنتاجيتها من خلال هذه التطورات في عمليات التصنيع الخاصة بها. على سبيل المثال، تستخدم شركة بوينغ تقنية التصنيع الرقمي بالكمبيوتر (CNC) منذ عدة سنوات في تقليل وقت الإنتاج وتكلفته بشكل كبير. علاوة على ذلك، يُحدث دمج إنترنت الأشياء والذكاء الاصطناعي تغييرًا في استخدام الحشوات القابلة للفهرسة في عمليات الطحن والحفر والتخديد واللولبة. يمكن للحشوات الذكية القابلة للفهرسة المزودة بأجهزة استشعار مراقبة تآكل الأدوات في الوقت الفعلي وتوفير رؤى قائمة على البيانات للصيانة التنبؤية وتحسين معلمات القطع. لذلك، من المتوقع أن يوفر اعتماد عمليات التصنيع الآلية والتكنولوجيا المتقدمة فرصًا كبيرة لنمو سوق الحشوات القابلة للفهرسة خلال فترة التنبؤ.

بحسب البلد، يشمل سوق الإدراج القابل للفهرسة في منطقة آسيا والمحيط الهادئ الصين واليابان والهند وأستراليا وكوريا الجنوبية وبقية دول آسيا والمحيط الهادئ. وقد استحوذت الصين على الحصة الأكبر في عام ٢٠٢٣.

وفقًا للرابطة العالمية للصلب - AISBL، كانت الصين أكبر دولة منتجة للصلب في العالم في عام 2023، بإنتاج بلغ 1,019.1 مليون طن. يوجد في البلاد العديد من اللاعبين الرئيسيين في صناعات إنتاج المعادن؛ بما في ذلك مجموعة Jianglong ومجموعة China Baowu ومجموعة ShaGang ومجموعة Shougang، والتي تساهم بشكل كبير في نمو صناعة إنتاج المعادن. تركز العديد من الشركات في جميع أنحاء العالم على توسيع قدراتها في مجال تشغيل المعادن بالقرب من شركات تصنيع المعادن في الصين لتقليل تكاليف النقل وتسهيل إجراءات الاستيراد. وبالتالي، فإن صناعة تصنيع المعادن المتنامية في الصين تعزز الطلب على آلات تشغيل المعادن، بما في ذلك أدوات القطع مثل الإدخالات القابلة للفهرسة. تؤكد حكومة الصين على تطوير شبكة النقل الخاصة بها. وفقًا للتحالف من أجل الابتكار والبنية التحتية (AII)، أنفقت الحكومة 4.8٪ من إجمالي الناتج المحلي على النقل الداخلي في عام 2024 لدعم تطوير البنية التحتية للطرق. في عام ٢٠٢٢، أطلقت الحكومة الصينية ١٢٠ مشروعًا لبناء الطرق السريعة والطرق السريعة، بطول طرق يبلغ حوالي ٣٦٠٠ كيلومتر، وباستثمارات تُقدر بنحو ٢٧ مليار دولار أمريكي. وتُركز مبادرة الحزام والطريق (BRI)، وهي مشروع حكومي آخر، على تطوير طرق تجارية جديدة. في عام ٢٠٢٣، أعادت الصين بناء ١١٨ ألف كيلومتر من الطرق الريفية خلال الأشهر التسعة الأولى من عام ٢٠٢٣؛ وتخطط البلاد أيضًا لبناء ٤٦١ ألف كيلومتر من الطرق السريعة بحلول عام ٢٠٣٥. ونتيجةً لهذه المبادرات، ارتفع الطلب على الهياكل المعدنية في البلاد بشكل كبير، مما يشير إلى الحاجة إلى آلات طحن المعادن والأجزاء القابلة للفهرسة لإنتاج هذه الهياكل.

وفقًا لبيانات جمعية مصنعي السيارات الصينية، ارتفع إنتاج السيارات في الصين بنسبة 11.6% بين عامي 2022 و2023، حيث تم إنتاج 30.16 مليون وحدة في عام 2023، وبلغت مبيعاتها 30.09 مليون وحدة في العام نفسه. وارتفعت مبيعات المركبات في الصين بنسبة 23.5% بين عامي 2022 و2023، وتصدرت سيارات الركاب هذا الارتفاع بمبيعات بلغت 26.06 مليون وحدة، مسجلةً زيادة بنسبة 7.2% مقارنةً بمبيعات عام 2022. ومن المتوقع أن تؤدي هذه الزيادة في إنتاج ومبيعات السيارات في الصين إلى زيادة الطلب على مكونات وقطع غيار السيارات، بما في ذلك تجميع المحركات والتروس، مما سيعزز الطلب على آلات تشغيل المعادن وأدوات القطع، مثل الحشوات القابلة للفهرسة.

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2023 | 3,456.75 مليون دولار أمريكي |

| حجم السوق بحلول عام 2031 | 5,756.89 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2023 - 2031) | 6.6% |

| البيانات التاريخية | 2021-2022 |

| فترة التنبؤ | 2024-2031 |

| القطاعات المغطاة | عن طريق إدراج الشكل

|

| المناطق والدول المغطاة | آسيا والمحيط الهادئ

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

من بين أبرز الشركات العاملة في السوق: Sandvik AB؛ وKennametal Inc؛ وISCAR LTD؛ وHartmetall-Werkzeugfabrik Paul Horn GmbH؛ وKyocera Corporation؛ وIngersoll Rand Inc؛ وZhuzhou Cemented Carbide Cutting Tools Co., Ltd؛ وMitsubishi Materials Corporation؛ وGühring KG؛ وYG-1 Co., Ltd؛ وCERATIZIT SA؛ وBoehlerit GmbH & Co.KG، وغيرها. وتعتمد هذه الشركات استراتيجيات متنوعة، مثل التوسع، وابتكار المنتجات، وعمليات الدمج والاستحواذ، لتوفير منتجات مبتكرة لعملائها وزيادة حصتها السوقية.

لقد تم إتباع المنهجية التالية لجمع وتحليل البيانات المقدمة في هذا التقرير:

تبدأ عملية البحث ببحث ثانوي شامل، باستخدام مصادر داخلية وخارجية لجمع بيانات نوعية وكمية لكل سوق. تشمل مصادر البحث الثانوية المُشار إليها عادةً، على سبيل المثال لا الحصر:

ملاحظة: جميع البيانات المالية المدرجة في قسم "ملفات تعريف الشركة" مُوَحَّدة بالدولار الأمريكي. بالنسبة للشركات التي تُبلّغ بعملات أخرى، حُوِّلت الأرقام إلى الدولار الأمريكي باستخدام أسعار الصرف المعمول بها في السنة المالية المعنية.

تُجري "رؤى سوق الأعمال" عددًا كبيرًا من المقابلات الأولية سنويًا مع أصحاب المصلحة والخبراء في القطاع للتحقق من صحة تحليل البيانات، والحصول على رؤى قيّمة. صُممت هذه المقابلات البحثية لتحقيق ما يلي:

يُجرى البحث الأساسي عبر البريد الإلكتروني والمقابلات الهاتفية، ويشمل أسواقًا وفئات وشرائح وشرائح فرعية متنوعة في مختلف المناطق. ويشمل المشاركون عادةً:

تقدر قيمة سوق الإدراج القابل للفهرسة في منطقة آسيا والمحيط الهادئ بـ 3,456.75 مليون دولار أمريكي في عام 2023، ومن المتوقع أن تصل إلى 5,756.89 مليون دولار أمريكي بحلول عام 2031.

وفقًا لتقريرنا حول سوق الإدراج القابل للفهرسة في منطقة آسيا والمحيط الهادئ، فإن حجم السوق يقدر بـ 3,456.75 مليون دولار أمريكي في عام 2023، ومن المتوقع أن يصل إلى 5,756.89 مليون دولار أمريكي بحلول عام 2031. وهذا يترجم إلى معدل نمو سنوي مركب يبلغ حوالي 6.6٪ خلال الفترة المتوقعة.

يغطي تقرير سوق الإدراج القابل للفهرسة في منطقة آسيا والمحيط الهادئ عادةً هذه القطاعات الرئيسية-

قد تختلف الفترة التاريخية، والسنة الأساسية، وفترة التنبؤ قليلاً حسب تقرير بحث السوق المُحدد. ومع ذلك، بالنسبة لتقرير سوق آسيا والمحيط الهادئ القابلة للإدراج والفهرسة:

الفترة التاريخية: 2021-2022السنة الأساسية: 2023الفترة المتوقعة: 2024-2031يضم سوق الإدراج القابل للفهرسة في منطقة آسيا والمحيط الهادئ العديد من الجهات الفاعلة الرئيسية، حيث يساهم كل منها في نموه وابتكاره. ومن بين هذه الجهات:

Sandvik ABKennametal IncISCAR LtdHartmetall-Werkzeugfabrik Paul Horn GmbHKyocera CorporationIngersoll Rand Incشركة تشوتشو لأدوات قطع الكربيد الأسمنتي المحدودةMitsubishi Materials CorporationGuhring KGYG-1 Co., LtdCERATIZIT S.ABoehlerit GmbH & Co.KGيعد تقرير سوق الإدراج القابل للفهرسة في منطقة آسيا والمحيط الهادئ مفيدًا لمختلف أصحاب المصلحة، بما في ذلك:

في الأساس، يمكن لأي شخص مشارك أو يفكر في المشاركة في سلسلة قيمة سوق الإدراج القابل للفهرسة في منطقة آسيا والمحيط الهادئ الاستفادة من المعلومات الواردة في تقرير السوق الشامل.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Asia Pacific Indexable Insert Market

Get Free Sample For Asia Pacific Indexable Insert Market