Rapporto sul mercato degli inserti indicizzabili nell\\\'Asia-Pacifico (2021-2031) per ambito, segmentazione, dinamiche e analisi competitiva

No. of Pages: 211 | Report Code: BMIRE00031892 | Category: Manufacturing and Construction

No. of Pages: 211 | Report Code: BMIRE00031892 | Category: Manufacturing and Construction

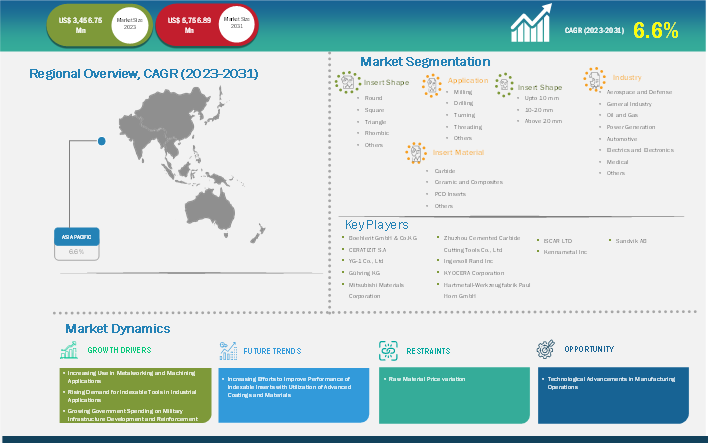

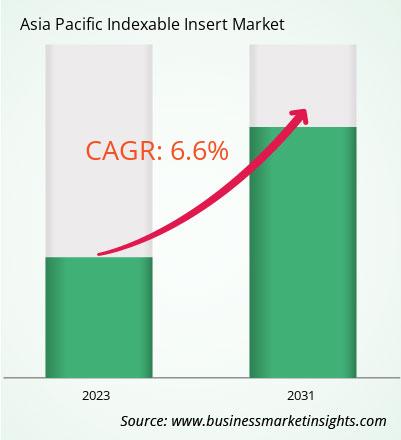

Si prevede che il mercato degli inserti indicizzabili dell'Asia-Pacifico raggiungerà i 5.756,89 milioni di dollari entro il 2031, rispetto ai 3.456,75 milioni di dollari del 2023. Si stima che il mercato registrerà un CAGR del 6,6% dal 2023 al 2031.

Il mercato degli inserti intercambiabili dell'Asia-Pacifico è segmentato in Australia, Corea del Sud, India, Cina, Giappone e resto dell'Asia-Pacifico. La regione comprende diverse economie in via di sviluppo come India, Cina, Thailandia, Vietnam, Singapore, Taiwan e Nuova Zelanda. Questi paesi stanno assistendo a un graduale aumento dell'adozione di tecnologie di produzione avanzate. Inoltre, la disponibilità di bassi costi di manodopera, tasse e tariffe ridotte e un solido ecosistema aziendale stanno attraendo gli operatori internazionali del settore manifatturiero ad espandere i propri impianti produttivi in questa regione. Nel novembre 2022, Kennametal Inc. ha annunciato l'apertura del suo nuovo stabilimento di produzione di inserti per il taglio dei metalli a Bengaluru, in India. Con questo sviluppo strategico, l'azienda mira a migliorare le proprie capacità e capacità per soddisfare la crescente domanda nel mercato degli inserti intercambiabili dell'Asia-Pacifico.

Inoltre, la crescente automazione e digitalizzazione stanno stimolando la crescita di un settore manifatturiero modernizzato e standardizzato nell'area Asia-Pacifico, che dovrebbe alimentare la domanda di macchine per la lavorazione dei metalli e utensili da taglio. Pertanto, si prevede che la crescente industria manifatturiera nell'area Asia-Pacifico offrirà importanti opportunità di profitto per i macchinari per la lavorazione dei metalli e gli utensili da taglio, alimentando così la crescita del mercato degli inserti intercambiabili nei prossimi anni. Inoltre, si prevede che la rapida crescita dell'elettronica, dei veicoli elettrici, dell'aviazione, della produzione manifatturiera e di altri settori alimenterà la domanda di utensili da taglio per filettatura, taglio, scanalatura e altre operazioni nei settori sopra menzionati.

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato degli inserti indicizzabili sono la forma dell'inserto, l'applicazione, le dimensioni, il materiale dell'inserto e il settore.

L'importanza di operazioni di produzione efficienti ed economiche sta aumentando con la crescente domanda di automazione dei processi in tutto il settore manifatturiero. I processi di produzione automatizzati e le tecnologie all'avanguardia come il controllo numerico computerizzato (CNC) offrono diversi vantaggi rispetto alle tradizionali tecniche di produzione manuale. Integrando i sistemi di progettazione assistita da computer (CAD) e di produzione assistita da computer (CAM) con i processi di produzione automatizzati, attività come taglio, foratura, fresatura, saldatura e piegatura possono essere semplificate e automatizzate, riducendo al contempo la necessità di manodopera e migliorando l'efficienza complessiva. I processi automatizzati possono anche migliorare la qualità dei prodotti riducendo al minimo gli errori e le differenze associate alla produzione manuale.

La crescente necessità di automazione nell'industria manifatturiera sta guidando l'espansione del mercato degli inserti intercambiabili. Le fresatrici possono eseguire più attività contemporaneamente, riducendo la necessità di manodopera manuale e aumentando la produttività complessiva. Inoltre, i progressi tecnologici hanno contribuito in modo significativo alla crescita del mercato degli inserti intercambiabili. Integrando la tecnologia CNC, è possibile realizzare facilmente tagli e forme precise, aumentando la popolarità degli inserti intercambiabili nel settore della lavorazione dei metalli e delle lavorazioni meccaniche.

La tecnologia CNC ha anche contribuito ad automatizzare il processo di fresatura, aumentando l'efficienza complessiva. Aziende come Boeing, Ford, Airbus, Caterpillar, Toyota, Apple e Samsung sono riuscite ad aumentare la propria produttività grazie a tali progressi nei loro processi produttivi. Ad esempio, Boeing utilizza da diversi anni la tecnologia di lavorazione CNC, riducendo significativamente tempi e costi di produzione. Inoltre, l'integrazione dell'Internet of Things e dell'intelligenza artificiale sta cambiando l'utilizzo degli inserti indicizzabili in fresatura, foratura, scanalatura e filettatura. Gli inserti indicizzabili intelligenti dotati di sensori possono monitorare l'usura degli utensili in tempo reale e fornire informazioni basate sui dati per la manutenzione predittiva e l'ottimizzazione dei parametri di taglio. Pertanto, si prevede che l'adozione di processi di produzione automatizzati e tecnologie avanzate offrirà significative opportunità di crescita per il mercato degli inserti indicizzabili durante il periodo di previsione.

Suddiviso per Paese, il mercato degli inserti indicizzabili dell'area Asia-Pacifico comprende Cina, Giappone, India, Australia, Corea del Sud e il resto dell'area Asia-Pacifico. La Cina deteneva la quota maggiore nel 2023.

Secondo la World Steel Association – AISBL, nel 2023 la Cina è stata il maggiore produttore di acciaio al mondo, con una produzione di 1.019,1 milioni di tonnellate. Diversi attori chiave dell'industria metallurgica hanno sede nel paese; tra questi, Jianglong Group, China Baowu Group, ShaGang Group e Shougang Group, che contribuiscono in modo significativo alla crescita del settore metallurgico cinese. Diverse aziende in tutto il mondo si stanno concentrando sull'espansione delle proprie capacità di lavorazione dei metalli in prossimità delle aziende manifatturiere cinesi, per ridurre i costi di trasporto e semplificare le procedure di importazione. La crescente industria metallurgica cinese rafforza quindi la domanda di macchine per la lavorazione dei metalli, compresi utensili da taglio come gli inserti intercambiabili. Il governo cinese punta sullo sviluppo della propria rete di trasporti. Secondo l'Alleanza per l'Innovazione e le Infrastrutture (AII), nel 2024 il governo ha speso il 4,8% del PIL totale per i trasporti interni, a sostegno dello sviluppo delle infrastrutture stradali. Nel 2022, il governo cinese ha avviato 120 progetti di costruzione di autostrade e superstrade, con strade che si estendono per circa 3.600 km e un investimento di circa 27 miliardi di dollari. La Belt and Road Initiative (BRI), un altro progetto governativo, è focalizzata sullo sviluppo di nuove rotte commerciali. Nel 2023, la Cina ha ricostruito 118.000 km di strade rurali nei primi 9 mesi del 2023; il paese prevede inoltre di costruire 461.000 km di autostrade entro il 2035. Grazie a tali iniziative, la domanda di strutture metalliche è aumentata nel paese, indicando la necessità di macchinari per la fresatura dei metalli e inserti intercambiabili per la produzione di queste strutture.

Secondo i dati della China Association of Automobile Manufacturers, la produzione di automobili in Cina è aumentata dell'11,6% dal 2022 al 2023, con 30,16 milioni di unità prodotte nel 2023 e 30,09 milioni di unità vendute nello stesso anno. Le vendite di veicoli in Cina sono aumentate del 23,5% dal 2022 al 2023; le autovetture hanno dominato questa crescita con vendite di 26,06 milioni di unità, registrando un aumento del 7,2% rispetto alle vendite registrate nel 2022. Si prevede che un tale aumento della produzione e delle vendite di automobili in Cina alimenterà la domanda di componenti e parti di veicoli, inclusi motori e ingranaggi, alimentando così la domanda di macchinari per la lavorazione dei metalli e utensili da taglio come gli inserti intercambiabili.

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 3.456,75 milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 5.756,89 milioni di dollari USA |

| CAGR globale (2023 - 2031) | 6,6% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per Inserisci Forma

|

| Regioni e paesi coperti | Asia Pacifico

|

| Leader di mercato e profili aziendali chiave |

|

Tra i principali attori del mercato figurano, tra gli altri, Sandvik AB; Kennametal Inc; ISCAR LTD; Hartmetall-Werkzeugfabrik Paul Horn GmbH; Kyocera Corporation; Ingersoll Rand Inc; Zhuzhou Cemented Carbide Cutting Tools Co., Ltd; Mitsubishi Materials Corporation; Gühring KG; YG-1 Co., Ltd; CERATIZIT SA; e Boehlerit GmbH & Co.KG. Questi attori stanno adottando diverse strategie, come espansione, innovazione di prodotto e fusioni e acquisizioni, per offrire prodotti innovativi ai propri consumatori e aumentare la propria quota di mercato.

Per la raccolta e l'analisi dei dati presentati nel presente rapporto è stata seguita la seguente metodologia:

Il processo di ricerca inizia con una ricerca secondaria completa, che utilizza fonti interne ed esterne per raccogliere dati qualitativi e quantitativi per ciascun mercato. Le fonti di ricerca secondaria comunemente utilizzate includono, a titolo esemplificativo ma non esaustivo:

Nota: tutti i dati finanziari inclusi nella sezione "Profili Aziendali" sono stati standardizzati in USD. Per le aziende che dichiarano in altre valute, i dati sono stati convertiti in USD utilizzando i tassi di cambio dell'anno corrispondente.

Ogni anno Business Market Insights conduce un numero significativo di interviste primarie con stakeholder ed esperti del settore per convalidare l'analisi dei dati e ottenere informazioni preziose. Queste interviste di ricerca sono progettate per:

La ricerca primaria viene condotta tramite interazioni via email e interviste telefoniche, coprendo diversi mercati, categorie, segmenti e sottosegmenti in diverse regioni. I partecipanti includono in genere:

Il mercato degli inserti indicizzabili dell'Asia-Pacifico è valutato a 3.456,75 milioni di dollari USA nel 2023 e si prevede che raggiungerà i 5.756,89 milioni di dollari USA entro il 2031.

Secondo il nostro rapporto Asia Pacific Indexable Insert Market, il mercato è valutato a 3.456,75 milioni di dollari USA nel 2023, con una previsione di raggiungere i 5.756,89 milioni di dollari USA entro il 2031. Ciò si traduce in un CAGR di circa il 6,6% durante il periodo di previsione.

Il rapporto sul mercato degli inserti indicizzabili dell'Asia-Pacifico copre in genere questi segmenti chiave:

Il periodo storico, l'anno base e il periodo di previsione possono variare leggermente a seconda dello specifico rapporto di ricerca di mercato. Tuttavia, per il rapporto sul mercato degli inserti indicizzabili dell'Asia-Pacifico:

Periodo storico: 2021-2022Anno base: 2023Periodo di previsione: 2024-2031Il mercato degli inserti indicizzabili dell'Asia-Pacifico è popolato da diversi attori chiave, ognuno dei quali contribuisce alla sua crescita e innovazione. Tra i principali attori figurano:

Sandvik ABKennametal IncISCAR LtdHartmetall-Werkzeugfabrik Paul Horn GmbHKyocera CorporationIngersoll Rand IncZhuzhou Cemented Carbide Cutting Tools Co., LtdMitsubishi Materials CorporationGuhring KGYG-1 Co., LtdCERATIZIT S.ABoehlerit GmbH & Co.KGIl rapporto sul mercato degli inserti indicizzabili nell'area Asia-Pacifico è utile per diverse parti interessate, tra cui:

In sostanza, chiunque sia coinvolto o stia valutando di essere coinvolto nella catena del valore del mercato degli inserti indicizzabili dell'Asia-Pacifico può trarre vantaggio dalle informazioni contenute in un rapporto di mercato completo.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Asia Pacific Indexable Insert Market

Get Free Sample For Asia Pacific Indexable Insert Market