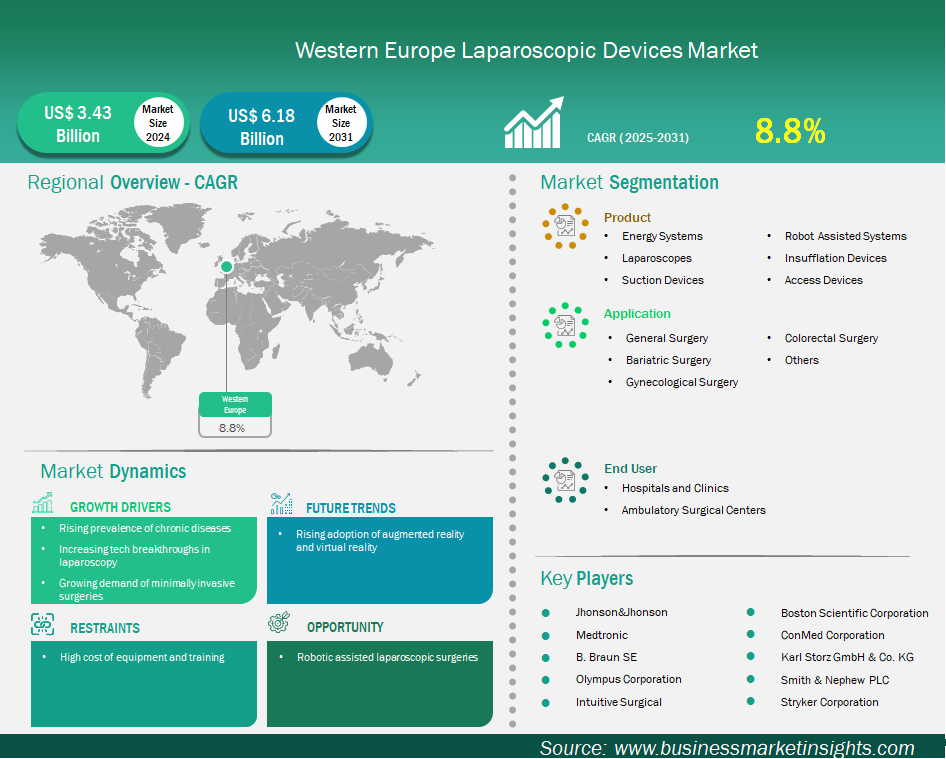

Western Europe Laparoscopic Devices Market

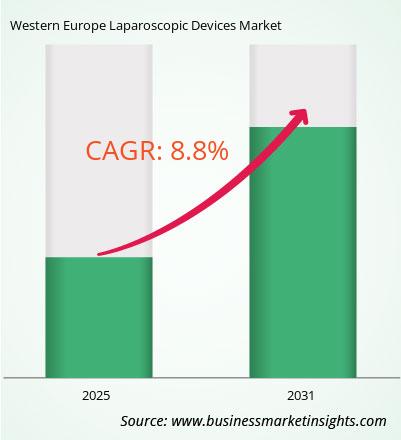

Der Markt für laparoskopische Geräte in Westeuropa wird voraussichtlich von 3.425,6 Millionen US-Dollar im Jahr 2024 auf 6.185,0 Millionen US-Dollar im Jahr 2031 anwachsen. Von 2025 bis 2031 wird ein CAGR von 8,8 % erwartet.

Der Markt für laparoskopische Geräte in Westeuropa verzeichnet ein starkes Wachstum. Dies ist auf die zunehmende Verbreitung chronischer Erkrankungen, technologische Durchbrüche in der Laparoskopie und die steigende Nachfrage nach minimalinvasiven Eingriffen zurückzuführen. Der Markt für laparoskopische Geräte in Westeuropa ist aufgrund etablierter Gesundheitssysteme, einer hohen Verbreitung chronischer Erkrankungen und der Präferenz für minimalinvasive Techniken in Belgien, den Niederlanden, Luxemburg, Deutschland, Italien, Spanien, der Schweiz, Großbritannien, Dänemark, Portugal, Norwegen und Finnland deutlich gewachsen. Zu den wichtigsten Akteuren im Markt für laparoskopische Geräte zählen Ethicon (Johnson & Johnson) und Medtronic, die eine Vielzahl von Produkten anbieten. Der Markttrend scheint sich in Richtung Einwegprodukte zu verschieben, insbesondere bei Trokaren, um das Risiko einer Kreuzkontamination zu verringern und den Reinigungsaufwand zu minimieren. Tatsächlich machen Einweg-Trokare im Jahr 2023 62,86 % des Weltmarktes aus. Die Einführung von KI-Systemen und wiederverwendbaren Energiegeräten in der laparoskopischen Kolorektalchirurgie, wie in einer im Februar 2025 veröffentlichten Übersichtsarbeit untersucht, könnte zu mehr Präzision, besserer Visualisierung und Nachhaltigkeit beitragen. Das jüngste Beispiel für neue Technologien ist das im Mai 2023 zugelassene AESCULAP EinsteinVision 3 FI-System von B. Braun in Deutschland, das Fortschritte in der hochauflösenden Bildgebung bei laparoskopischen Eingriffen ermöglicht.

Wichtige Segmente, die zur Ableitung der Marktanalyse für laparoskopische Geräte beigetragen haben, sind Produkt, Anwendung und Endbenutzer.

Der westeuropäische Markt für laparoskopische Geräte ist in Belgien, die Niederlande, Luxemburg, Deutschland, Frankreich, Italien, Spanien, die Schweiz, Schweden, Österreich, das Vereinigte Königreich, Dänemark, Portugal, Norwegen und Finnland unterteilt. Die laparoskopische Chirurgie ist in Westeuropa sehr erfolgreich, da sie das Trauma für die Patientin minimiert, die Genesungszeit verkürzt und die Krankenhausaufenthaltsdauer verkürzt. Im Jahr 2022 waren fast 70 % der in Dänemark und Finnland durchgeführten Hysterektomien laparoskopisch. Auch die laparoskopische Appendektomie wurde häufiger eingesetzt, mit Raten von über 90 % in Dänemark im Jahr 2022. Während die laparoskopische Reparatur von Leistenhernien in Dänemark hoch war, lag ihre Akzeptanz in Schweden im Jahr 2022 unter 50 %, und in Finnland war von 2012 bis 2022 sogar ein Rückgang dieser Verfahren zu verzeichnen. In verschiedenen westeuropäischen Ländern gewinnt auch die roboterassistierte Laparoskopie an Bedeutung, obwohl Herausforderungen wie hohe Installationskosten und umfangreiche Schulungsanforderungen bestehen bleiben.

Bariatrische Operationen sind ein wachsendes Segment innerhalb des laparoskopischen Marktes, vor allem aufgrund der zunehmenden Verbreitung von Adipositas. In Spanien beispielsweise dominierte die Schlauchmagenoperation im Jahr 2023 den Markt für bariatrische Chirurgie. Das Land verzeichnet auch aufgrund des wachsenden Bewusstseins für die mit Adipositas verbundenen Gesundheitsrisiken eine steigende Nachfrage nach bariatrischer Chirurgie. Auch Magenballons werden 2023 einen bedeutenden Marktanteil haben.

Der westeuropäische Markt für laparoskopische Geräte ist regional unterteilt in Belgien, die Niederlande, Luxemburg, Deutschland, Frankreich, Italien, Spanien, die Schweiz, Schweden, Österreich, Großbritannien, Dänemark, Portugal, Norwegen und Finnland. Deutschland hatte 2024 den größten Anteil.

Länder wie Schweden, Dänemark, Norwegen und Finnland weisen eine beträchtliche Anzahl bariatrischer Operationen auf, wobei Schweden die größte Patientenzahl aufweist. Daten des Scandinavian Obesity Surgery Registry aus den Jahren 2019–2021 zeigen, dass in Schweden der Roux-en-Y-Magenbypass (RYGBP) historisch weit verbreitet war, während die Schlauchmagenoperation (SG) bei etwa 50 % der primären Eingriffe stabilisierte, während in Norwegen SG und RYGBP mit vergleichbarer Häufigkeit durchgeführt wurden.

Darmkrebs stellt in Westeuropa ein erhebliches Problem dar. Hohe Inzidenzraten treiben die Nachfrage nach chirurgischen Eingriffen voran, die häufig laparoskopisch durchgeführt werden. Die im Februar 2025 veröffentlichten GLOBOCAN 2022-Daten wiesen auf hohe altersstandardisierte Inzidenzraten für Darmkrebs in Norwegen und Dänemark hin. Im breiteren europäischen Markt für Darmchirurgie waren Endoskope im Jahr 2024 das umsatzstärkste Produktsegment, was die entscheidende Rolle der laparoskopischen Visualisierung unterstreicht. Eine prospektive Beobachtungsstudie aus Belgien, die im Februar 2025 vorgestellt wurde, hob die positiven Langzeitergebnisse der roboterassistierten Chirurgie bei älteren Patienten mit Darmkrebs hervor und belegte deren Durchführbarkeit und Sicherheit. Die fortschreitende Einführung minimalinvasiver Techniken für Darmerkrankungen unterstreicht das anhaltende Wachstum und die Innovation auf dem westeuropäischen Markt für laparoskopische Geräte.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 3.425,6 Millionen US-Dollar |

| Marktgröße bis 2031 | 6.185,0 Millionen US-Dollar |

| Globale CAGR (2025 – 2031) | 8,8 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Westeuropa

|

| Marktführer und wichtige Unternehmensprofile |

|

Medtronic Plc; Johnson & Johnson; Olympus Corp; Stryker Corp; Karl Storz SE & Co KG, Boston Scientific Corp, B Braun SE, Smith & Nephew Plc, Conmed Corp und Intuitive Surgical Inc gehören zu den wichtigsten Marktteilnehmern. Diese Akteure verfolgen Strategien wie Expansion, Produktinnovation sowie Fusionen und Übernahmen, um wettbewerbsfähig zu bleiben und ihren Kunden innovative Produkte anzubieten.

Für die Erhebung und Analyse der in diesem Bericht dargestellten Daten wurde die folgende Methodik angewendet:

Der Forschungsprozess beginnt mit einer umfassenden Sekundärforschung. Dabei werden sowohl interne als auch externe Quellen genutzt, um qualitative und quantitative Daten für jeden Markt zu sammeln. Zu den häufig verwendeten Sekundärforschungsquellen gehören unter anderem:

Hinweis: Alle Finanzdaten im Abschnitt „Unternehmensprofile“ wurden auf US-Dollar standardisiert. Für Unternehmen, die in anderen Währungen berichten, wurden die Zahlen anhand der jeweiligen Wechselkurse des entsprechenden Jahres in US-Dollar umgerechnet.

Die Insight Partners führen jährlich eine Vielzahl von Primärinterviews mit Branchenvertretern und Experten durch, um die Daten zu validieren, zu analysieren und wertvolle Erkenntnisse zu gewinnen. Diese Forschungsinterviews dienen dazu:

Die Primärforschung erfolgt über E-Mail-Interaktionen und Telefoninterviews mit Branchenexperten aus verschiedenen Märkten, Kategorien, Segmenten und Untersegmenten in unterschiedlichen Regionen. Zu den Teilnehmern gehören typischerweise:

Der westeuropäische Markt für laparoskopische Geräte wird im Jahr 2024 auf 3.425,6 Millionen US-Dollar geschätzt und soll bis 2031 6.185,0 Millionen US-Dollar erreichen.

Laut unserem Bericht „Westeuropäischer Markt für laparoskopische Geräte“ wird das Marktvolumen im Jahr 2024 auf 3.425,6 Millionen US-Dollar geschätzt und soll bis 2031 6.185,0 Millionen US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 8,8 % im Prognosezeitraum.

Der Marktbericht für laparoskopische Geräte in Westeuropa deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den Marktbericht für laparoskopische Geräte in Westeuropa gilt jedoch Folgendes:

Historischer Zeitraum: 2021–2023Basisjahr: 2024Prognosezeitraum: 2025–2031Der westeuropäische Markt für laparoskopische Geräte ist von mehreren wichtigen Akteuren geprägt, die jeweils zu Wachstum und Innovation beitragen. Zu den wichtigsten Akteuren gehören:

Medtronic PlcJohnson & JohnsonOlympus CorpStryker CorpKarl Storz SE & Co KGBoston Scientific CorpB Braun SESmith & Nephew PlcConmed CorpIntuitive Surgical IncDer Marktbericht für laparoskopische Geräte in Westeuropa ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des westeuropäischen Marktes für laparoskopische Geräte beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den Informationen eines umfassenden Marktberichts profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Western Europe Laparoscopic Devices Market

Get Free Sample For Western Europe Laparoscopic Devices Market