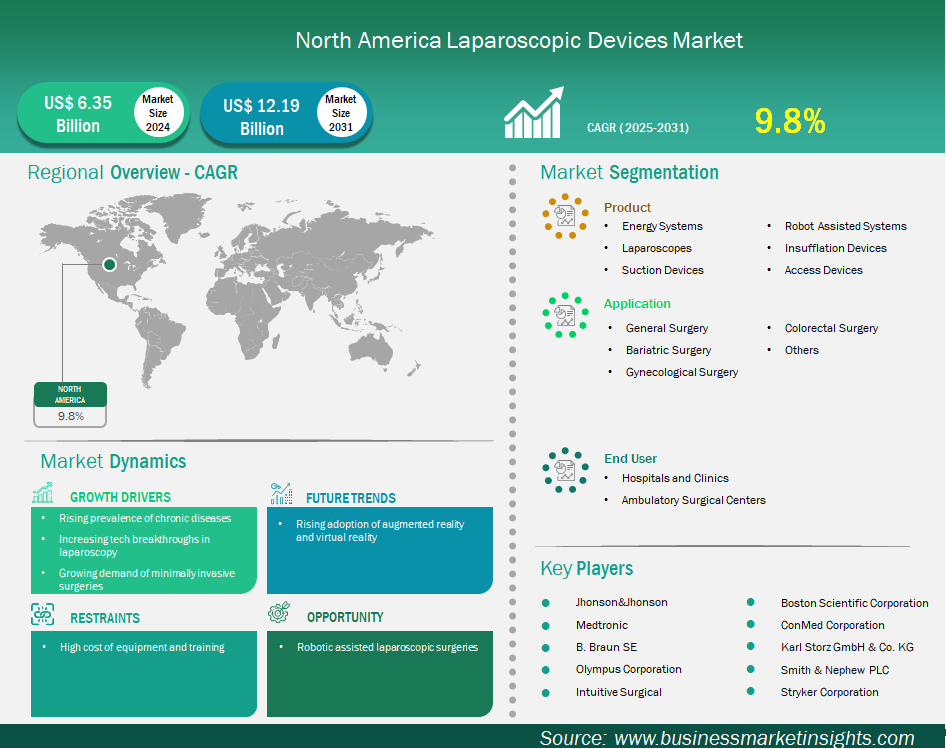

North America Laparoscopic Devices Market

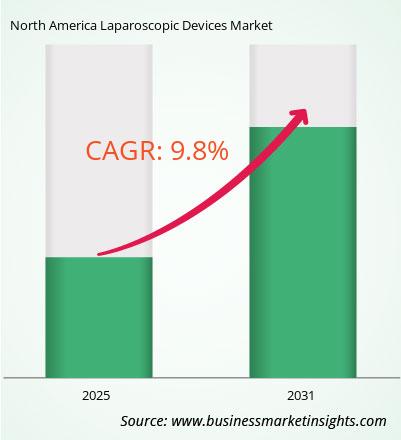

Der nordamerikanische Markt für laparoskopische Geräte dürfte von 6.348,7 Millionen US-Dollar im Jahr 2024 auf 12.187,2 Millionen US-Dollar im Jahr 2031 anwachsen. Von 2025 bis 2031 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,8 % erwartet.

Der Markt für laparoskopische Geräte in Nordamerika verzeichnet ein starkes Wachstum, das durch die Entwicklung gut entwickelter Gesundheitssysteme, den Einsatz modernster chirurgischer Technologien, ein starkes regulatorisches Umfeld und eine starke Förderung von Forschung und Entwicklung vorangetrieben wird. Die anhaltende Dominanz Nordamerikas spiegelt die schnelle Akzeptanz der minimalinvasiven Chirurgie wider, die die offene Chirurgie als chirurgische Option verdrängt. Die Gründe für die Akzeptanz der laparoskopischen Chirurgie liegen in den wahrgenommenen Vorteilen der chirurgischen Versorgung, darunter reduzierte postoperative Schmerzen, verkürzte Krankenhausaufenthalte und eine kürzere Genesungszeit – allesamt Vorteile, die mit der laparoskopischen Chirurgie im Vergleich zur offenen Chirurgie verbunden sind. So hatte Nordamerika im Jahr 2024 den größten Anteil am Weltmarkt für laparoskopische Geräte, wobei verschiedene Berichte zeigen, dass Nordamerika den größten Anteil am Weltmarktumsatz ausmacht.

Einer der Hauptfaktoren für die proportionale Dominanz in Nordamerika ist die hohe Belastung durch chronische Krankheiten in der Region, darunter Fettleibigkeit, Herz-Kreislauf-Erkrankungen und bestimmte Krebsarten, die oft chirurgische Eingriffe erfordern. So prognostiziert beispielsweise ein Projekt des American College of Cardiology vom August 2022 einen Anstieg wichtiger kardiovaskulärer Risikofaktoren in den USA zwischen 2025 und 2060, darunter einen Anstieg der Diabetesfälle um 39,3 % auf 55 Millionen und der Fettleibigkeit um 18,3 % auf 126 Millionen. Chronische Krankheiten wie die oben genannten führen daher unmittelbar zu einem Anstieg der Nachfrage nach laparoskopischen und roboterassistierten Eingriffen.

Wichtige Segmente, die zur Ableitung der Marktanalyse für laparoskopische Geräte beigetragen haben, sind Produkt, Anwendung und Endbenutzer.

Der nordamerikanische Markt für laparoskopische Geräte ist in die USA, Kanada und Mexiko unterteilt. Der nordamerikanische Markt für laparoskopische Geräte ist ein dominantes und technologisch fortschrittliches Segment der globalen Gesundheitsbranche und erzielte 2024 den höchsten Umsatzanteil am globalen Dialysemarkt. Der nordamerikanische Markt zeichnet sich zudem durch kontinuierliche technologische Innovationen und Produkteinführungen aus. Dazu gehört die schnelle Integration roboterassistierter Chirurgiesysteme, die jährlich um etwa 25 % wachsen und maßgeblich zum Wachstum des laparoskopischen Marktes in der Region beitragen. So kooperierten beispielsweise Advanced Laparoscopic Surgeons of Morris im Mai 2024 mit der New York Bariatric Group, um Patienten den Zugang zu fortschrittlichen Operationstechniken zu erweitern und so das anhaltende Engagement für MIS zu unterstreichen.

Darüber hinaus erweitern die zunehmende Nutzung von 4K- und 3D-Bildgebungssystemen für eine verbesserte Visualisierung sowie Innovationen bei Energiegeräten und Handinstrumenten die Möglichkeiten der Laparoskopie kontinuierlich. Die Präsenz großer globaler Hersteller medizinischer Geräte und deren strategische Investitionen in Forschung, Entwicklung und Vertriebsnetze festigen die führende Position Nordamerikas weiter. Ein erheblicher Teil der Zulassungen und Markteinführungen neuer Produkte erfolgt in der Region, wie beispielsweise neue Einweg-Saug-Spülsysteme mit integrierten Rauchfiltern, die Ende 2024 und Anfang 2025 vorgestellt werden.

Der nordamerikanische Markt für laparoskopische Geräte ist regional in die USA, Kanada und Mexiko unterteilt. Die USA hatten im Jahr 2024 den größten Anteil.

Die USA sind führend in Technologie und Design. Dies umfasst die schnelle Einführung bestehender roboterassistierter Chirurgiesysteme, die in den USA jährlich um 25 % wachsen. Derzeit nutzen über 2.000 Krankenhäuser in den USA roboterassistierte Chirurgiesysteme. So wurden beispielsweise 2024 weltweit über 2,68 Millionen chirurgische Eingriffe mit den da Vinci-Systemen von Intuitive Surgical durchgeführt. Im Februar 2024 erhielt die Virtual Incision Corporation die FDA-Zulassung für ihr miniaturisiertes roboterassistiertes Chirurgiegerät (miniRAS), das MIRA™ Surgical System, für Kolektomien. Ethicon (Johnson & Johnson) hat im November 2023 zudem eine KI-gestützte Simulationsplattform für laparoskopische Operationen eingeführt. Die hohe Adipositasrate in Mexiko (über 30 % der Bevölkerung, prognostizierter Anstieg auf 39 % bis 2030) führt zudem direkt zu einer höheren Nachfrage nach bariatrischen Operationen, einem wichtigen Anwendungsbereich für laparoskopische Geräte. Kanada bietet aufgrund seines fortschrittlichen Gesundheitssystems, der zunehmenden Nutzung minimalinvasiver Verfahren und der zunehmenden Verbreitung chronischer Krankheiten große und wachsende Chancen für laparoskopische Geräte. So erreichte das Operationsvolumen in Kanada in den Jahren 2022–2023 mit insgesamt 2,22 Millionen Eingriffen wieder das Niveau vor der COVID-19-Pandemie und stieg in den Jahren 2023–2024 um 5 %, einschließlich eines Anstiegs von 10 % bei ambulanten Operationen, häufig laparoskopischen Eingriffen.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 6.348,7 Millionen US-Dollar |

| Marktgröße bis 2031 | 12.187,2 Millionen US-Dollar |

| Globale CAGR (2025 – 2031) | 9,8 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Medtronic Plc; Johnson & Johnson; Olympus Corp; Stryker Corp; Karl Storz SE & Co KG, Boston Scientific Corp, B Braun SE, Smith & Nephew Plc, Conmed Corp und Intuitive Surgical Inc gehören zu den wichtigsten Marktteilnehmern. Diese Akteure verfolgen Strategien wie Expansion, Produktinnovation sowie Fusionen und Übernahmen, um wettbewerbsfähig zu bleiben und ihren Kunden innovative Produkte anzubieten.

Für die Erhebung und Analyse der in diesem Bericht dargestellten Daten wurde die folgende Methodik angewendet:

Der Forschungsprozess beginnt mit einer umfassenden Sekundärforschung. Dabei werden sowohl interne als auch externe Quellen genutzt, um qualitative und quantitative Daten für jeden Markt zu sammeln. Zu den häufig verwendeten Sekundärforschungsquellen gehören unter anderem:

Hinweis: Alle Finanzdaten im Abschnitt „Unternehmensprofile“ wurden auf US-Dollar standardisiert. Für Unternehmen, die in anderen Währungen berichten, wurden die Zahlen anhand der jeweiligen Wechselkurse des entsprechenden Jahres in US-Dollar umgerechnet.

Die Insight Partners führen jährlich eine Vielzahl von Primärinterviews mit Branchenvertretern und Experten durch, um die Daten zu validieren, zu analysieren und wertvolle Erkenntnisse zu gewinnen. Diese Forschungsinterviews dienen dazu:

Die Primärforschung erfolgt über E-Mail-Interaktionen und Telefoninterviews mit Branchenexperten aus verschiedenen Märkten, Kategorien, Segmenten und Untersegmenten in unterschiedlichen Regionen. Zu den Teilnehmern gehören typischerweise:

Der nordamerikanische Markt für laparoskopische Geräte wird im Jahr 2024 auf 6.348,7 Millionen US-Dollar geschätzt und soll bis 2031 12.187,2 Millionen US-Dollar erreichen.

Laut unserem Bericht „Markt für laparoskopische Geräte in Nordamerika“ wird das Marktvolumen im Jahr 2024 auf 6.348,7 Millionen US-Dollar geschätzt und soll bis 2031 12.187,2 Millionen US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 9,8 % im Prognosezeitraum.

Der Marktbericht für laparoskopische Geräte in Nordamerika deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den Marktbericht für laparoskopische Geräte in Nordamerika gilt jedoch Folgendes:

Historischer Zeitraum: 2021–2023Basisjahr: 2024Prognosezeitraum: 2025–2031Der nordamerikanische Markt für laparoskopische Geräte wird von mehreren wichtigen Akteuren bevölkert, die jeweils zu Wachstum und Innovation beitragen. Zu den wichtigsten Akteuren gehören:

Medtronic PlcJohnson & JohnsonOlympus CorpStryker CorpKarl Storz SE & Co KGBoston Scientific CorpB Braun SESmith & Nephew PlcConmed CorpIntuitive Surgical IncDer Marktbericht für laparoskopische Geräte in Nordamerika ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des nordamerikanischen Marktes für laparoskopische Geräte beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den Informationen eines umfassenden Marktberichts profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For North America Laparoscopic Devices Market

Get Free Sample For North America Laparoscopic Devices Market