Nordic Laparoscopic Devices Market

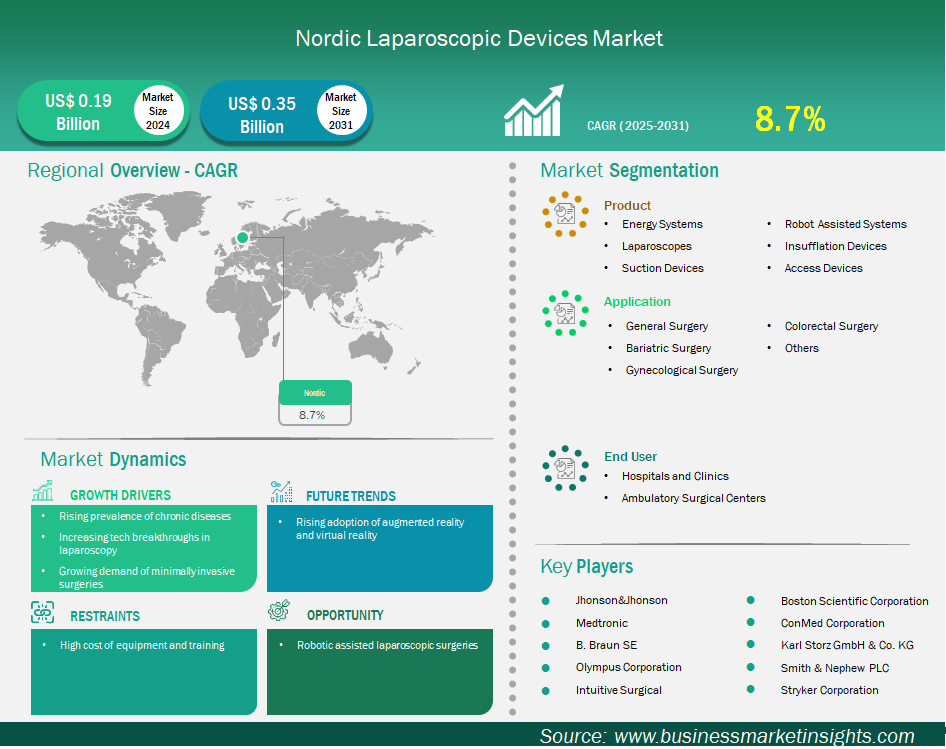

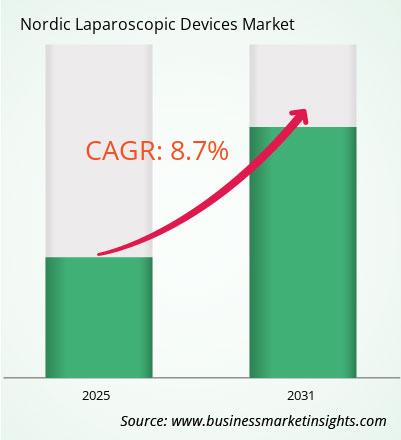

Der nordische Markt für laparoskopische Geräte dürfte von 193,7 Millionen US-Dollar im Jahr 2024 auf 347,5 Millionen US-Dollar im Jahr 2031 anwachsen. Von 2025 bis 2031 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,7 % erwartet.

Der Markt für laparoskopische Geräte in Skandinavien verzeichnet ein starkes Wachstum, angetrieben durch die zunehmende Verbreitung chronischer Krankheiten, technologische Durchbrüche in der Laparoskopie und die steigende Nachfrage nach minimalinvasiven Operationen. Die nordische Region (Schweden, Dänemark, Norwegen und Finnland) hat das Potenzial, ein attraktiver Zielmarkt für laparoskopische Geräte zu werden, angetrieben von hochentwickelten Gesundheitssystemen mit Fokus auf Technologie und wachsender Akzeptanz minimalinvasiver Chirurgie. Entwicklungstrends umfassen Design für verbesserte Ergonomie, Visualisierung und den Fokus auf Einwegartikel. Unternehmen arbeiten zudem an der Integration von KI-Technologie und verbesserter Bildgebung in zukünftige Plattformen, um chirurgische Entscheidungen und Präzision zu optimieren. Auch Dänemarks Markt steht vor einem Boom, da laparoskopische Verfahren in Krankenhäusern und Kliniken zunehmend eingesetzt werden. Die zunehmende Zahl chronischer Krankheiten, die alternde Bevölkerung und der Trend zu kostengünstigen chirurgischen Optionen tragen zur steigenden Nachfrage nach laparoskopischen Geräten in der Region bei.

Wichtige Segmente, die zur Ableitung der Marktanalyse für laparoskopische Geräte beigetragen haben, sind Produkt, Anwendung und Endbenutzer.

Der nordische Markt für laparoskopische Geräte ist in Schweden, Dänemark, Norwegen und Finnland segmentiert. Darmkrebs stellt in den nordischen Ländern ein erhebliches Gesundheitsproblem dar. Norwegen und Dänemark weisen laut den im Februar 2025 veröffentlichten GLOBOCAN 2022-Daten im Jahr 2024 einige der weltweit höchsten altersstandardisierten Inzidenzraten auf. Die chirurgische Behandlung ist bei Darmkrebs von größter Bedeutung, wie eine bevölkerungsbasierte Studie zur chirurgischen Behandlung und zum Überleben von Darmkrebs in Dänemark, England, Norwegen und Schweden zeigt. Die steigende Inzidenz unterstreicht die anhaltende Nachfrage nach fortschrittlichen laparoskopischen Geräten und Techniken in der kolorektalen Chirurgie in den nordischen Ländern. Technologische Fortschritte, einschließlich der Kombination von robotergestützten Strukturen und elektrischen Geräten, verbessern die chirurgische Präzision und die Patientenergebnisse und treiben das Marktwachstum weiter voran. Trotz anspruchsvoller Rahmenbedingungen, darunter hohe Systemkosten und ein Mangel an qualifizierten Fachkräften, bietet der nordische Markt für laparoskopische Geräte vielversprechende Wachstumschancen, angetrieben durch laufende Gesundheitsreformen, technologische Innovationen und die steigende Patientennachfrage nach minimalinvasiven chirurgischen Optionen.

Der nordische Markt für laparoskopische Geräte ist regional weiter in Schweden, Dänemark, Norwegen und Finnland unterteilt. Dänemark hatte im Jahr 2024 den größten Anteil.

Was laparoskopische Operationen betrifft, verfolgt jedes Land in der nordischen Region laparoskopische Ansätze. Daten aus dem Jahr 2022 in der gesamten EU, einschließlich Dänemark und Finnland, zeigen, dass ein großer Teil der laparoskopischen Cholezystektomien (Entfernung der Gallenblase) und Hysterektomien minimalinvasiv durchgeführt werden. So berichteten Dänemark und Finnland im Jahr 2022, dass über zwei Drittel aller Hysterektomien laparoskopisch sind. Dänemark und Finnland melden auch einen hohen Anteil laparoskopischer Appendektomien – in Dänemark über 90 % im Jahr 2022. Dänemark weist eine hohe Rate laparoskopischer Leistenbruchreparaturen auf, die in Schweden im Jahr 2022 unter 50 % gesunken ist, und in Finnland soll der Anteil laparoskopisch durchgeführter Leistenbruchreparaturen zurückgegangen sein. Bariatrische Operationen sind aufgrund der steigenden Adipositasraten ebenfalls ein wichtiger Bereich laparoskopischer Anwendung in der nordischen Region. Die Nordic Obesity Surgery Cohort, die Daten bis 2010 und darüber hinaus aus Schweden, Dänemark, Norwegen und Finnland umfasst, meldete innerhalb der Kohorte über 57.000 Personen, die sich einer bariatrischen Operation unterzogen haben. Schweden stellte die größte Zahl bariatrischer Chirurgie-Patienten zu dieser Kohorte. Neuere Daten des Scandinavian Obesity Surgery Registry aus den Jahren 2019–2021 zeigen, dass in Schweden traditionell der Roux-en-Y-Magenbypass (RYGBP) dominiert hat, während die Schlauchmagenbildung (SG) etwa 50 % der primären Eingriffe ausmacht. In Norwegen wurden im gleichen Zeitraum SG und RYGBP in vergleichbarem Ausmaß gemeldet, wobei der Magenbypass mit einer Anastomose (OAGB) im Jahr 2021 8,5 % der primären Eingriffe ausmachte. So wurden 2019 in Schweden 47 Operationen pro 100.000 Einwohner durchgeführt und in Norwegen 50 pro 100.000.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 193,7 Millionen US-Dollar |

| Marktgröße bis 2031 | 347,5 Millionen US-Dollar |

| Globale CAGR (2025 – 2031) | 8,7 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | nordisch

|

| Marktführer und wichtige Unternehmensprofile |

|

Medtronic Plc; Johnson & Johnson; Olympus Corp; Stryker Corp; Karl Storz SE & Co KG, Boston Scientific Corp, B Braun SE, Smith & Nephew Plc, Conmed Corp und Intuitive Surgical Inc gehören zu den wichtigsten Marktteilnehmern. Diese Akteure verfolgen Strategien wie Expansion, Produktinnovation sowie Fusionen und Übernahmen, um wettbewerbsfähig zu bleiben und ihren Kunden innovative Produkte anzubieten.

Für die Erhebung und Analyse der in diesem Bericht dargestellten Daten wurde die folgende Methodik angewendet:

Der Forschungsprozess beginnt mit einer umfassenden Sekundärforschung. Dabei werden sowohl interne als auch externe Quellen genutzt, um qualitative und quantitative Daten für jeden Markt zu sammeln. Zu den häufig verwendeten Sekundärforschungsquellen gehören unter anderem:

Hinweis: Alle Finanzdaten im Abschnitt „Unternehmensprofile“ wurden auf US-Dollar standardisiert. Für Unternehmen, die in anderen Währungen berichten, wurden die Zahlen anhand der jeweiligen Wechselkurse des entsprechenden Jahres in US-Dollar umgerechnet.

Die Insight Partners führen jährlich eine Vielzahl von Primärinterviews mit Branchenvertretern und Experten durch, um die Daten zu validieren, zu analysieren und wertvolle Erkenntnisse zu gewinnen. Diese Forschungsinterviews dienen dazu:

Die Primärforschung erfolgt über E-Mail-Interaktionen und Telefoninterviews mit Branchenexperten aus verschiedenen Märkten, Kategorien, Segmenten und Untersegmenten in unterschiedlichen Regionen. Zu den Teilnehmern gehören typischerweise:

Der nordische Markt für laparoskopische Geräte wird im Jahr 2024 auf 193,7 Millionen US-Dollar geschätzt und soll bis 2031 347,5 Millionen US-Dollar erreichen.

Laut unserem Bericht „Nordic Laparoscopic Devices Market“ wird das Marktvolumen im Jahr 2024 auf 193,7 Millionen US-Dollar geschätzt und soll bis 2031 347,5 Millionen US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 8,7 % im Prognosezeitraum.

Der Marktbericht für nordische laparoskopische Geräte deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den Marktbericht für laparoskopische Geräte in Nordeuropa gilt jedoch Folgendes:

Historischer Zeitraum: 2021–2023Basisjahr: 2024Prognosezeitraum: 2025–2031Der nordische Markt für laparoskopische Geräte wird von mehreren wichtigen Akteuren bevölkert, die jeweils zu seinem Wachstum und seiner Innovation beitragen. Zu den wichtigsten Akteuren gehören:

Medtronic PlcJohnson & JohnsonOlympus CorpStryker CorpKarl Storz SE & Co KGBoston Scientific CorpB Braun SESmith & Nephew PlcConmed CorpIntuitive Surgical IncDer Marktbericht zu laparoskopischen Geräten in Nordeuropa ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des Marktes für laparoskopische Geräte in Nordeuropa beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den Informationen eines umfassenden Marktberichts profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Nordic Laparoscopic Devices Market

Get Free Sample For Nordic Laparoscopic Devices Market