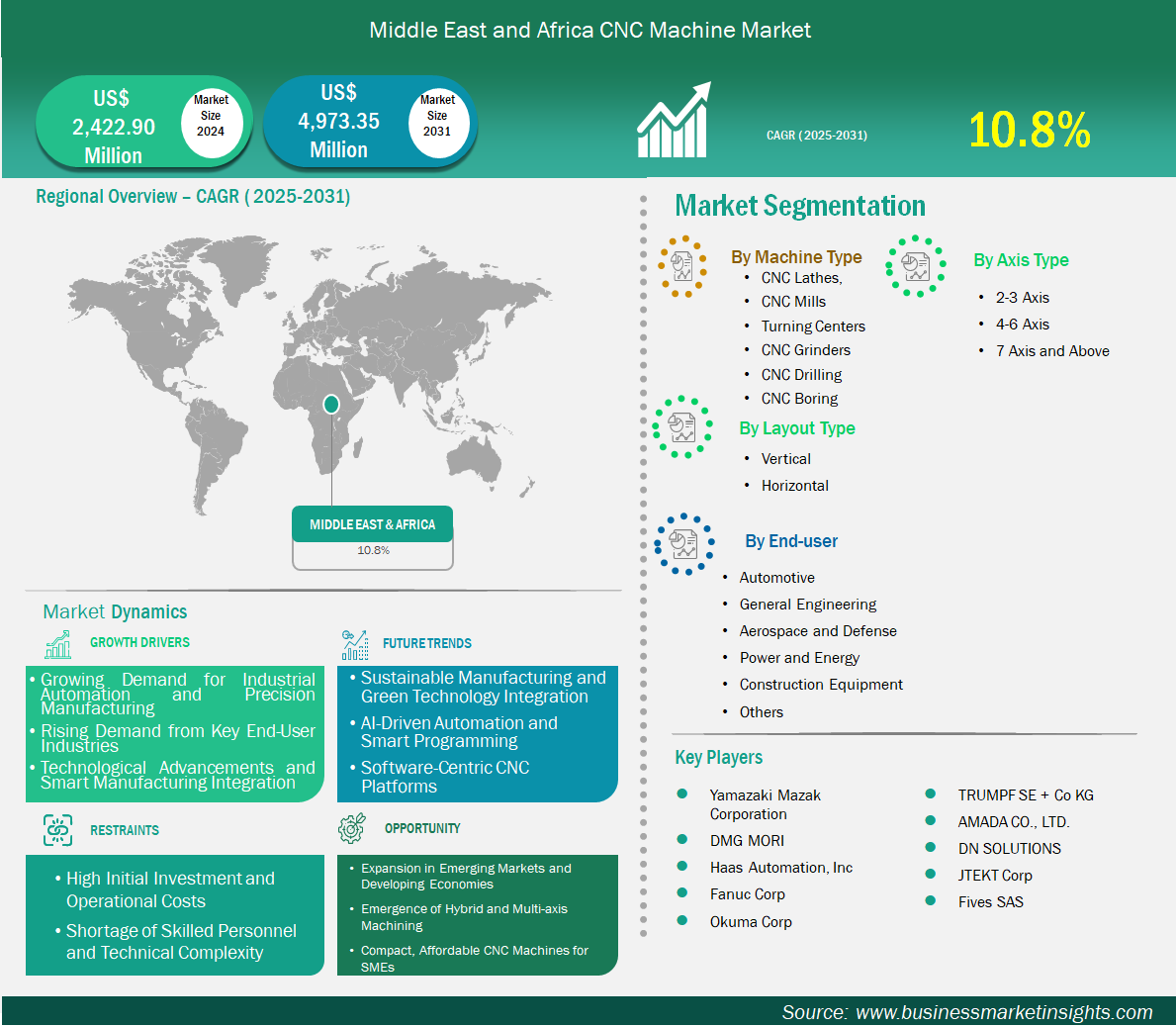

Middle East and Africa CNC Machine Market

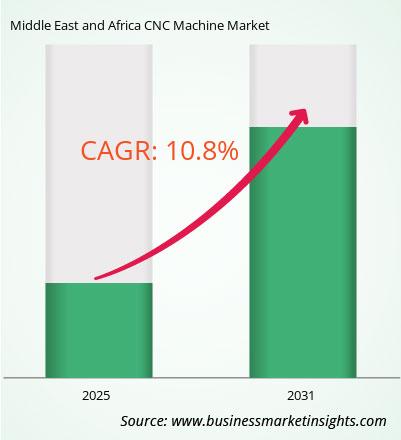

中东和非洲数控机床市场规模预计将从 2024 年的 24.229 亿美元增至 2031 年的 49.733 亿美元。预计 2025 年至 2031 年期间该市场的复合年增长率将达到 10.8%。

中东和非洲 (MEA) 数控机床市场呈现出不断发展且战略意义日益凸显的格局,这得益于持续的产业多元化、不断增长的基础设施投资以及经济现代化的推动。虽然 MEA 地区传统上并非全球数控机床市场的主导市场,但由于政府主导的制造业政策、不断扩大的工业基础以及不断增长的外国直接投资,该地区正蓬勃发展。阿拉伯联合酋长国 (UAE)、沙特阿拉伯、南非、埃及和尼日利亚等主要国家正引领这一增长,利用国家工业化议程、资源驱动型经济和战略地理位置来吸引全球投资并提升精密制造能力。

沙特阿拉伯在“2030愿景”倡议的推动下,引领着该地区的数控机床市场。该倡议优先发展制造业、国防、汽车和航空航天等非石油行业。随着沙特阿拉伯大力投资本地化生产能力和打造智能工业园区,对数控机床的需求激增,尤其是在支持国防系统、金属加工和基础设施项目的精密零部件制造方面。经济城、自由区和技术中心的建立进一步加速了先进制造技术的采用,包括多轴数控机床、自动化和数字控制系统。阿拉伯联合酋长国在区域数控领域也发挥着重要作用。该国专注于高科技产业,加上其发达的物流和港口基础设施,使其成为制造业和转口贸易的重要枢纽。阿联酋在航空航天、3D打印和智能工厂计划方面的投资正在创造对高精度数控机床的需求,尤其是在航空零部件、医疗设备和汽车定制等领域。杰贝阿里自由区和阿布扎比哈里发工业区等自由区正在通过吸引全球数控设备供应商和工业自动化公司,支持数控技术融入区域供应链。南非是撒哈拉以南非洲地区工业化程度最高的国家,也是非洲大陆最大的数控机床市场。该国拥有相对成熟的制造业生态系统,在金属加工、汽车、采矿设备和工业工具领域拥有雄厚实力。政府推动工业振兴、创造就业机会和技能发展的举措正在推动数控技术的采用,尤其是在那些寻求实现运营现代化并在全球质量标准上竞争的当地中小企业中。在非洲其他地区,埃及和尼日利亚由于人口增长、城镇化快速发展以及基础设施需求不断增长,正在成为重要的数控市场。在埃及,新兴工业城市的建设和政府主导的大型项目正在刺激对金属切削和金属成型数控设备的需求。尼日利亚拥有庞大的国内市场,并立志成为区域制造业中心,因此正在加大对数控技术的投资,以支持其汽车、建筑和消费品行业的发展。

工业 4.0 技术在中东和非洲地区 (MEA) 数控机床市场的整合正逐渐深入。尽管与欧洲或亚洲等地区相比,该领域的应用尚处于起步阶段,但制造商们正日益探索人工智能数控系统、实时性能监控、预测性诊断和物联网分析等解决方案。这些创新正在帮助该地区制造商降低维护成本、提升零件质量并提高机器利用率。此外,融资方案的日益丰富、政府对技术转让的支持以及国际合作伙伴关系的建立,正在帮助降低该地区数控技术的准入门槛。

有助于得出数控机床市场分析的关键部分是机器类型、布局类型、最终用户和轴类型。

中东和非洲 (MEA) 数控机床市场正稳步崛起,成为战略增长前沿,这得益于持续的产业多元化发展、政府主导的制造业计划以及对自动化和数字化转型日益增长的重视。尽管该地区在技术采用方面历来落后于更成熟的数控市场,但近年来,该地区的基础设施建设、外商直接投资和工业现代化进程显著加快,尤其是在海湾合作委员会 (GCC) 国家和非洲主要经济体。

该地区的制造业——包括航空航天、国防、汽车、建筑和能源——正越来越多地转向数控技术,以提高加工精度、减少浪费并实现复杂零件的生产。中东和非洲地区各国政府正在投资建设智能工业区、自由经济区和战略贸易走廊,以吸引技术供应商和制造企业。与此同时,日益增长的本地化生产需求,加上日益壮大的技术教育计划和劳动力发展,正在推动数控机械更广泛地融入区域生产体系。此外,尽管工业4.0技术的采用仍处于早期阶段,但随着制造商寻求提高生产力和运营弹性,人们对人工智能驱动的诊断、物联网监控和自动化数控系统的兴趣日益浓厚。

中东和非洲数控机床市场按国家/地区划分,包括巴林、科威特、阿曼、卡塔尔、沙特阿拉伯、阿联酋、土耳其、南非、埃及、阿尔及利亚、尼日利亚以及中东和非洲其他地区。这些国家凭借其不断扩张的制造业基础设施、国家工业战略以及对精密工程部件日益增长的需求,引领着区域增长。

沙特阿拉伯是该地区最主要的数控机床市场,其雄心勃勃的“2030愿景”计划也为其提供了有力支持。该国正大力投资,以实现经济多元化,不再仅仅依赖石油,重点提升国防、汽车、建筑设备和能源等领域的国内制造能力。工业城市和智慧园区的建设正在加速对数控机床的需求,这些机床用于支持金属零件、精密工具和国防相关部件的本地生产。

阿拉伯联合酋长国(UAE)在塑造区域数控产业格局方面也发挥着关键作用。凭借先进的物流基础设施、航空航天投资以及对高科技产业的高度重视,阿联酋正在打造极具竞争力的制造业环境。数字化制造中心的建设以及3D打印和多轴数控系统的集成,正助力阿联酋提升其在航空航天零部件、定制汽车零部件和工业机械领域的产能。

得益于相对发达的工业基础,南非在数控机床应用方面领先于撒哈拉以南非洲地区。该国的金属加工、采矿和汽车行业是数控系统的主要用户,尤其是在铣削、车削和磨削加工领域。政府旨在振兴工业、发展技能和扶持中小企业的举措,正在鼓励当地制造商进一步部署数控系统,以提高生产力和出口竞争力。

随着工业园区、经济区和大型基础设施项目的快速发展,埃及对数控设备的需求日益增长。埃及正在大力投资国内建筑构件、能源系统和金属零件的制造,数控系统在提高零件精度和产量方面发挥着至关重要的作用。

尼日利亚作为非洲人口最多的国家和最大的经济体之一,正日益重视工业化,以减少对进口的依赖并创造就业机会。数控机床在建筑设备、发电和消费品等领域的应用正在不断增加。政府支持的投资计划、对本地生产日益增长的兴趣以及技术培训项目的兴起,正在支持该国成为区域制造业中心的雄心壮志。

中东和非洲地区的数控机床市场正在该地区发达经济体和新兴经济体中蓬勃发展。尽管高昂的资本成本和技术专长有限等应用挑战仍然存在,但对制造本地化、提高生产力和精密工程日益增长的需求正在推动数控技术的持续投资。随着数字化转型的不断扩展以及更多国家实施智能制造政策,中东和非洲地区有望发展成为全球数控机械领域中一个极具竞争力的参与者。

| 报告属性 | 细节 |

|---|---|

| 2024年的市场规模 | 24.229亿美元 |

| 2031年的市场规模 | 49.733亿美元 |

| 全球复合年增长率(2025-2031) | 10.8% |

| 史料 | 2021-2023 |

| 预测期 | 2025-2031 |

| 涵盖的领域 | 按机器类型

|

| 覆盖地区和国家 | 中东和非洲

|

| 市场领导者和主要公司简介 |

|

山崎马扎克株式会社、DMG MORI、哈斯自动化公司、发那科公司、大隈公司、通快公司、天田株式会社、DN SOLUTIONS、捷太格特公司和法孚公司是该市场的主要参与者。这些参与者采用扩张、产品创新和并购等策略,以保持市场竞争力并向消费者提供创新产品。

本报告中的数据收集和分析遵循了以下方法:

研究流程始于全面的二手资料研究,利用内部和外部资源收集每个市场的定性和定量数据。常用的二手资料研究来源包括但不限于:

注:公司概况部分的所有财务数据均已标准化为美元。对于以其他货币报告的公司,数据已使用相应年份的相关汇率转换为美元。

商业市场洞察每年都会与行业利益相关者和专家进行大量的初步访谈,以验证和分析数据并获得宝贵的见解。这些研究访谈旨在:

初步研究通过电子邮件互动和电话访谈的方式进行,访谈对象涵盖不同地区、不同市场、不同品类、不同细分市场和子细分市场的行业专家。参与者通常包括:

2024 年中东和非洲数控机床市场价值为 24.229 亿美元,预计到 2031 年将达到 49.733 亿美元。

根据我们的报告《中东和非洲数控机床市场》,2024 年市场规模价值 24.229 亿美元,预计到 2031 年将达到 49.733 亿美元。这意味着预测期内的复合年增长率约为 10.8%。

中东和非洲数控机床市场报告通常涵盖以下关键领域:

历史时期、基准年和预测期可能会因具体市场研究报告而略有不同。然而,对于中东和非洲数控机床市场报告:

历史时期:2021-2023基准年:2024预测期:2025-2031中东和非洲数控机床市场由多家关键企业组成,每家企业都为其增长和创新做出了贡献。一些主要企业包括:

山崎马扎克株式会社DMG MORI哈斯自动化公司发那科公司大隈公司通快公司KGAMADA株式会社DN SOLUTIONSJTEKT公司Fives SAS中东和非洲数控机床市场报告对不同的利益相关者都有价值,包括:

本质上,任何参与或考虑参与中东和非洲数控机床市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Middle East and Africa CNC Machine Market

Get Free Sample For Middle East and Africa CNC Machine Market