IoT Hearing Devices Market

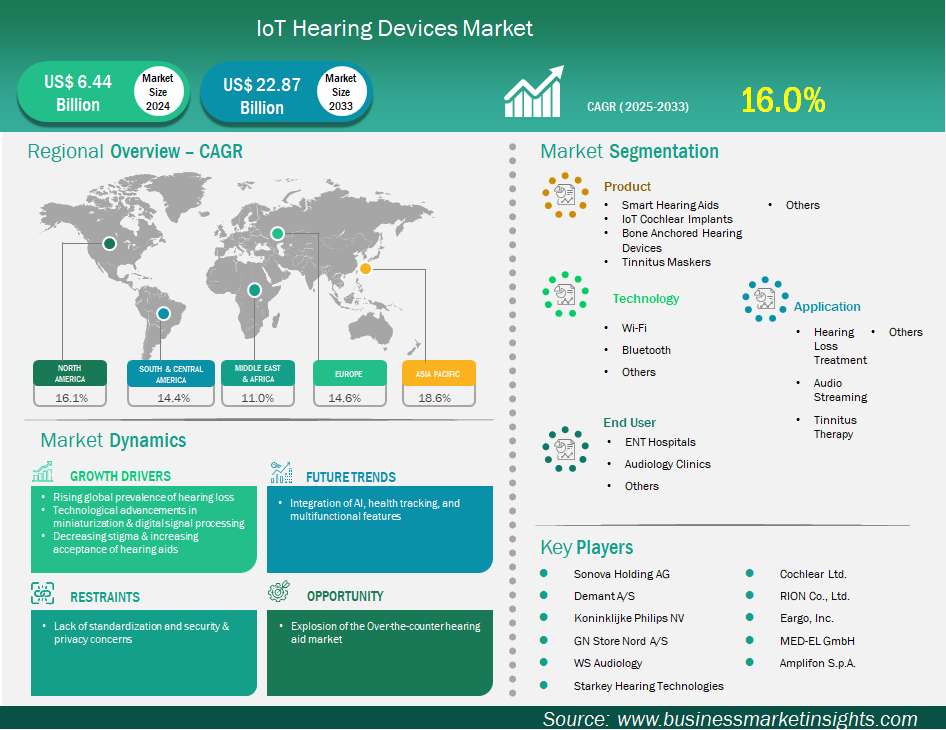

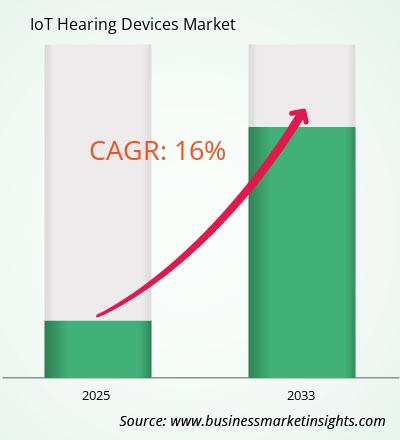

物联网听力设备市场规模预计将从 2024 年的 64.431 亿美元增至 2033 年的 228.71 亿美元。预计 2025 年至 2033 年期间该市场的复合年增长率为 16.0%。

全球物联网助听设备市场正经历显著增长,这得益于全球听力损失患病率的上升、小型化和数字信号处理技术的进步、助听器污名化的减少以及人们接受度的提高。然而,标准化的缺乏以及相关的安全和隐私问题正在减缓市场的发展。从地域上看,北美占据最大的市场份额,因为该地区拥有强大的医疗基础设施、公众对医疗需求相关新技术的认识和接受度不断提高、大型制造商众多,以及监管环境良好,例如非处方 (OTC) 助听器最近获得通过和批准。亚太地区 (APAC) 是增长最快的地区,这得益于快速变化的医疗基础设施、庞大的老龄化人口、不断增长的可支配收入以及人们对健康和福祉运动的认识不断提高。该领域的领先公司包括 Sonova Holding AG、GN Store Nord A/S、Demant A/S、WS Audiology、Starkey Hearing Technologies 和 Cochlear Ltd.,所有这些公司都在寻求创新和利用新技术来扩大其市场和全球影响力。

有助于得出物联网听力设备市场分析的关键部分是产品、技术、应用和最终用户。

全球听力损失患病率的不断上升,是物联网听力设备市场扩张的根本驱动力。目前的统计数据估计,全球相当一部分人口患有某种形式的听力障碍,预测显示,未来几十年需要某种形式听力康复的人数预计将大幅增长。这种日益加重且普遍存在的健康负担,代表着对有效解决方案的持续且日益增长的需求。听力损失会影响沟通、社交互动、认知和生活质量,因此,提供高质量、便捷且用户友好的听力解决方案比以往任何时候都更加迫切。导致听力损失患病率上升的主要原因之一是全球老龄人口的快速增长。与年龄相关的听力损失,又称老年性耳聋,是老年人口中最常见的感觉障碍之一,其患病率会随着年龄的增长而显著上升。年龄并非导致听力损失增加的唯一因素,因为接触高噪声(例如个人音频技术、职业暴露)比以往任何时候都更加普遍,慢性疾病和耳毒性药物也是导致各年龄段听力损失人数增加的原因。随着越来越多的人意识到听力障碍的影响并采取解决方案,物联网听力设备为用户提供超越基本放大功能的潜力将成为物联网听力设备发展的持续趋势。

非处方 (OTC) 助听器类别的迅猛增长,为物联网助听设备行业带来了重大机遇。直到最近,购买助听器通常需要耗费数千美元,耗时漫长,而且由于需要由持证听力学家进行专业咨询、测试和验配,因此可能被贴上“需要助听器”的标签。这一流程曾一度成为数百万轻度至中度听力损失人士的通病。然而,由于法规的变化,尤其是美国食品药品监督管理局 (FDA) 宣布将在美国设立助听器非处方类别,助听器使用流程已大大简化,消费者无需处方或咨询听力专家即可获得这些设备。这种便捷的获取方式和购买便利性,加上其价格远低于传统处方助听器,如今正逐渐惠及众多原本不愿寻求治疗的人群。

物联网听力设备市场根据产品类型分为智能助听器、物联网人工耳蜗、骨锚式助听器、耳鸣掩蔽器等。智能助听器细分市场在2024年及以后将引领市场。智能助听器是最大的产品细分市场,因为它们能够满足听力损失人士的全部需求,尤其是轻度至中度听力损失人群,而轻度至中度听力损失人群占听力损失的绝大部分。智能助听器通过将先进的数字声音处理与物联网功能相结合,即可增强听力健康——智能助听器上的蓝牙连接支持音频流和免提通话、用于个性化设置的智能手机应用程序,甚至人工智能驱动的声音环境。考虑到所有这些优势和易用性,不难看出智能助听器如何极大地改进现有的助听流程,它不仅提供更好的听力,还为我们的日常生活和生活方式带来便利和连接。它们在小型化和非处方药 (OTC) 市场中持续的非侵入式技术进步,为人们提供了更多选择,也降低了寻找和使用助听器的门槛。

按技术划分,市场分为Wi-Fi、蓝牙和其他技术。蓝牙在2024年占据了最大的市场份额。蓝牙,尤其是低功耗蓝牙 (BLE),是物联网助听设备领域的领先技术,因为它能够最有效地利用低能耗、实现短距离无线通信,并与所有其他联网的个人设备兼容。对于像助听器这样使用小型电池、需要全天工作且需要持续充电的小型设备来说,BLE的覆盖范围对于最大限度地延长电池寿命至关重要。BLE还允许用户直接连接到他们的个人智能设备,例如智能手机、平板电脑和智能电视。

从应用角度来看,市场细分为听力损失治疗、音频流媒体、耳鸣治疗等。2024年,听力损失治疗领域占据了最大的市场份额。听力损失治疗是物联网听力设备的主要应用领域,也是最大的应用领域,因为其核心目的是补偿听力损失并增强听觉功能。所有其他应用,包括音频流媒体和耳鸣治疗,都只是这一主要目的的辅助功能。由于衰老和噪音,全球听力损失患者数量正在迅速增长,因此大多数购买这些设备的人都希望在各种环境下都能更好地聆听和理解语音。物联网功能可以帮助实现听力损失治疗、个性化和可用性,但其最终目的仍然是管理听力损失。

按终端用户划分,市场可细分为耳鼻喉医院、听力诊所和其他。2024年,听力诊所占据了最大的市场份额。听力诊所仍然是物联网听力设备最大的终端用户市场。听力保健具有专业性和个性化的特点,虽然也有其他非处方选项,但听力诊所的听力学家提供的服务和专业知识对于准确识别听力损失、根据个人需求选择、适配和编程复杂的物联网助听器以及康复和提供支持至关重要。在听力诊所,初步评估、制作定制模具(某些款式)以及编程复杂的数字功能和设置至关重要。

| 报告属性 | 细节 |

|---|---|

| 2024年的市场规模 | 64.431亿美元 |

| 2033年的市场规模 | 228.71亿美元 |

| 全球复合年增长率(2025-2033) | 16.0% |

| 史料 | 2022-2023 |

| 预测期 | 2025-2033 |

| 涵盖的领域 | 按产品

|

| 覆盖地区和国家 | 北美

|

| 市场领导者和主要公司简介 |

|

《物联网助听设备市场规模和预测(2022-2033)》报告对以下领域进行了详细的市场分析:

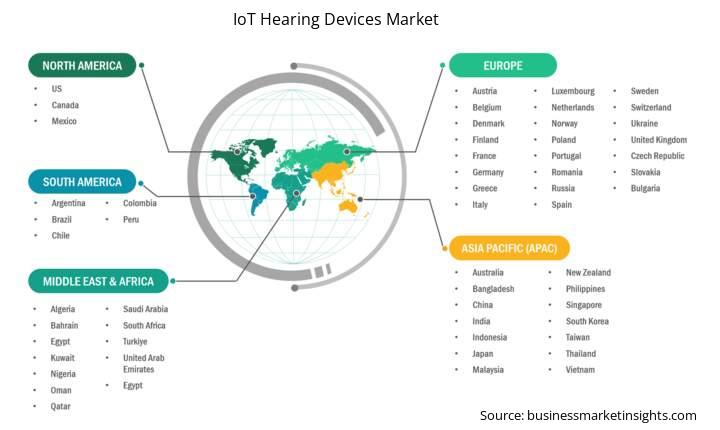

物联网助听设备市场报告的地理范围分为五个区域:北美、亚太、欧洲、中东和非洲以及南美和中美。预计亚太地区的物联网助听设备市场在预测期内将大幅增长。

亚太地区物联网听力设备市场涵盖中国、日本、印度、韩国、澳大利亚、孟加拉国、新西兰、菲律宾、新加坡、印度尼西亚、台湾、马来西亚、越南以及亚太其他地区。由于人口结构变化、疾病负担加重以及医疗技术基础设施和技术应用的显著改善等因素,亚太地区正经历着物联网听力设备市场的最高增长。

在亚太地区,特定国家正引领这一增长速度。中国被公认为这一市场最具影响力的参与者,这得益于其庞大的人口基数、日益加重的慢性病负担,以及政府主导的改善医疗服务可及性和质量的举措——同时也强调了对家庭医疗保健的更多关注。此外,强大的研发实力和对数字健康创新的日益关注将继续推动智能助听设备的普及。印度也是一个快速扩张的市场,拥有庞大的慢性病患者群体、日益增强的认知度以及对医疗基础设施改善的投资。外科手术数量的增加以及慢性病患者在家中接受治疗的显著转变,是印度对物联网助听设备需求的主要驱动力。日本虽然是一个成熟的市场,但受人口老龄化和其他因素推动,物联网助听设备市场(尤其是胰岛素泵)持续稳健增长。

物联网听力设备市场评估是通过收集一手和二手研究的定性和定量数据进行的,这些数据包括重要的企业出版物、协会数据和数据库。物联网听力设备市场的一些关键发展包括:

2024 年物联网听力设备市场价值为 64.431 亿美元,预计到 2033 年将达到 228.71 亿美元。

根据我们的报告《物联网听力设备市场》,2024 年市场规模价值 64.431 亿美元,预计到 2033 年将达到 228.71 亿美元。这意味着预测期内的复合年增长率约为 16.0%。

物联网听力设备市场报告通常涵盖以下关键领域:

根据具体的市场研究报告,历史时期、基准年和预测期可能会略有不同。但是,对于物联网助听设备市场报告:

历史时期:2022-2023 基准年:2024 预测期:2025-2033物联网听力设备市场由几家关键厂商组成,每家厂商都为其增长和创新做出了贡献。以下是一些主要厂商:

Sonova Holding AGDemant A/SKoninklijke Philips NVGN Store Nord A/SWS AudiologyStarkey Hearing TechnologiesCochlear Ltd.RION Co., Ltd.Eargo, Inc.MED-EL GmbHAmplifon SpA物联网听力设备市场报告对不同的利益相关者都很有价值,包括:

本质上,任何参与或考虑参与物联网听力设备市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For IoT Hearing Devices Market

Get Free Sample For IoT Hearing Devices Market