Perspectivas del mercado de dispositivos auditivos IoT (2022-2033) Hearing Devices Market Outlook (2022-2033)

No. of Pages: 200 | Report Code: BMIPUB00031913 | Category: Life Sciences

Perspectivas del mercado de dispositivos auditivos IoT (2022-2033) Hearing Devices Market Outlook (2022-2033)

No. of Pages: 200 | Report Code: BMIPUB00031913 | Category: Life Sciences

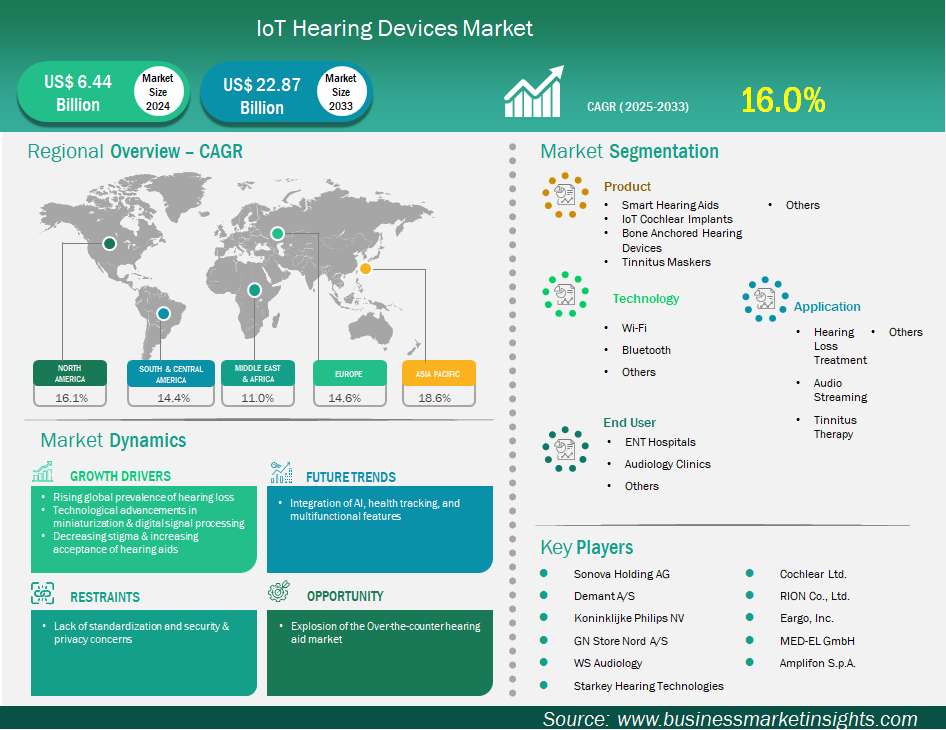

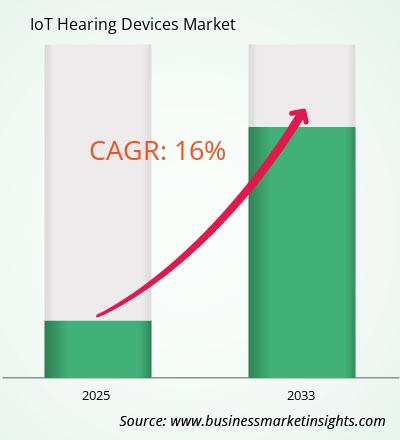

Se espera que el tamaño del mercado de dispositivos auditivos IoT alcance los 22.871,0 millones de dólares estadounidenses en 2033, frente a los 6.443,1 millones de dólares estadounidenses de 2024. Se estima que el mercado registrará una tasa de crecimiento anual compuesta (TCAC) del 16,0 % entre 2025 y 2033.

El mercado global de dispositivos auditivos IoT está experimentando un crecimiento significativo impulsado por la creciente prevalencia global de la pérdida auditiva, los avances tecnológicos en miniaturización y procesamiento digital de señales, la disminución del estigma y la creciente aceptación de los audífonos. Sin embargo, la falta de estandarización y las preocupaciones asociadas con la seguridad y la privacidad están ralentizando la evolución del mercado. Geográficamente, la mayor cuota de mercado se encuentra en Norteamérica debido a una sólida infraestructura sanitaria, una mayor concienciación pública y la aceptación de las nuevas tecnologías relacionadas con las necesidades médicas, los grandes fabricantes en la región y un entorno favorable a la regulación, con la reciente aprobación de los audífonos de venta libre (OTC). La región de mayor crecimiento es Asia-Pacífico (APAC), debido a una infraestructura sanitaria en rápida evolución, un envejecimiento masivo de la población, el aumento de los ingresos disponibles y una mayor concienciación sobre las campañas de salud y bienestar. Las empresas líderes en este espacio son Sonova Holding AG, GN Store Nord A/S, Demant A/S, WS Audiology, Starkey Hearing Technologies y Cochlear Ltd., y todas estas empresas buscan innovar y trabajar con nuevas tecnologías para expandir su mercado y alcance global como empresa.

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de dispositivos auditivos de IoT son el producto, la tecnología, la aplicación y el usuario final.

La creciente prevalencia de la pérdida auditiva a nivel mundial es un factor clave y fundamental para la expansión del mercado de dispositivos auditivos IoT. Las estadísticas actuales estiman que una parte significativa de la población mundial padece algún tipo de discapacidad auditiva, y las previsiones indican que el número de personas que necesitarán algún tipo de rehabilitación auditiva aumentará considerablemente en las próximas décadas. Esta creciente y generalizada carga para la salud representa una demanda persistente y creciente de soluciones efectivas. La pérdida auditiva afecta la comunicación, la interacción social, la cognición y la calidad de vida, y nunca ha sido más urgente proporcionar soluciones auditivas de alta calidad, accesibles y fáciles de usar. Uno de los principales factores que contribuyen al aumento de la prevalencia de la pérdida auditiva es el rápido crecimiento de la población anciana en el mundo. La pérdida auditiva relacionada con la edad, llamada presbiacusia, es uno de los déficits sensoriales más prevalentes en la población anciana y su prevalencia aumenta significativamente con la edad. La edad no es el único factor relacionado con el aumento de la pérdida auditiva, ya que la exposición a ruidos fuertes es más frecuente que nunca (p. ej., tecnología de audio personal, exposición ocupacional), las enfermedades crónicas y los fármacos ototóxicos también contribuyen al aumento de las cifras en todas las edades. A medida que más personas son conscientes del impacto de su discapacidad auditiva y adoptan soluciones, el potencial de los dispositivos auditivos IoT para ofrecer a los usuarios más que una simple amplificación básica debería ser una tendencia constante en el progreso de los dispositivos auditivos IoT.

El enorme crecimiento de la categoría de audífonos de venta libre (OTC) representa una gran oportunidad para la industria de dispositivos auditivos IoT. Hasta hace poco, la compra de audífonos implicaba un largo proceso que costaba miles de dólares y que podía conllevar el estigma social de "necesitar un audífono", ya que requería consulta profesional, pruebas y adaptación por parte de un audiólogo certificado. Este proceso suponía un obstáculo para millones de personas con pérdida auditiva leve o moderada. Sin embargo, debido a cambios en la normativa, en particular el anuncio de la FDA de crear una categoría OTC para audífonos en EE. UU., el acceso a los beneficios de los audífonos se ha simplificado drásticamente, poniendo estos dispositivos al alcance de los consumidores sin necesidad de receta médica ni de acudir a un audioprotesista. Gracias a este mayor acceso y facilidad de compra, y a los precios significativamente más bajos que ofrecen los audífonos tradicionales con receta médica, esta categoría de dispositivos ahora es accesible para grandes grupos de personas que, de otro modo, no habrían buscado tratamiento.

El mercado de dispositivos auditivos IoT se clasifica, según sus productos, en audífonos inteligentes, implantes cocleares IoT, dispositivos auditivos osteointegrados, enmascaradores de tinnitus y otros. Este segmento lideró el mercado a partir de 2024. Los dispositivos auditivos inteligentes son el segmento de productos más grande, ya que satisfacen todas las necesidades de las personas con pérdida auditiva, en particular las de leve a moderada, que constituyen la gran mayoría de las pérdidas auditivas. Los audífonos inteligentes simplemente mejoran la salud auditiva al combinarse con un sofisticado procesamiento digital de sonido con funciones IoT: la conectividad Bluetooth permite la transmisión de audio y las llamadas con manos libres, aplicaciones para smartphones para configuraciones personales e incluso entornos de sonido controlados por IA. Considerando todos sus beneficios y facilidad de uso, es evidente cómo los audífonos inteligentes mejoran enormemente el proceso de audición existente, no solo ofreciendo una mejor audición, sino también comodidad y conectividad con nuestras rutinas y estilos de vida. Sus continuos avances tecnológicos no invasivos en miniaturización y desarrollo en el mercado de venta libre (OTC) ofrecen una mayor selección y una barrera para encontrar y usar un audífono accesible.

Por tecnología, el mercado se segmenta en Wi-Fi, Bluetooth y otras. El segmento Bluetooth tuvo la mayor participación de mercado en 2024. Bluetooth, en particular Bluetooth de bajo consumo (BLE), es la tecnología líder en dispositivos auditivos IoT por su óptimo aprovechamiento del bajo consumo de energía, la comunicación inalámbrica de corto alcance y la compatibilidad con todos los demás dispositivos personales conectados. Para dispositivos pequeños que utilizan baterías pequeñas, como los audífonos, y que están diseñados para funcionar todo el día y requieren una carga constante, el alcance del BLE es fundamental para maximizar la duración de la batería. El BLE también permite a los usuarios conectarse directamente a sus dispositivos inteligentes personales, como smartphones, tablets y televisores inteligentes.

En cuanto a aplicaciones, el mercado se segmenta en tratamiento de la pérdida auditiva, transmisión de audio, terapia para el tinnitus y otras. El segmento de tratamiento de la pérdida auditiva tuvo la mayor cuota de mercado en 2024. El tratamiento de la pérdida auditiva es el principal y más importante segmento de aplicación para los dispositivos auditivos IoT, ya que su propósito principal es compensar la pérdida auditiva y mejorar el rendimiento auditivo. Todas las demás aplicaciones, incluyendo la transmisión de audio y el tratamiento del tinnitus, son simplemente funciones complementarias a este propósito principal. El número de personas con pérdida auditiva en todo el mundo está creciendo rápidamente debido al envejecimiento y al ruido, por lo que la mayoría de quienes los compran buscan escuchar y comprender mejor el habla en todos los entornos. Las funciones de IoT pueden contribuir a dicho tratamiento, personalización y usabilidad, pero su propósito sigue siendo gestionar la pérdida auditiva.

Por usuario final, el mercado se segmenta en hospitales de otorrinolaringología, clínicas de audiología y otros. El segmento de clínicas de audiología representó la mayor participación del mercado en 2024. Las clínicas de audiología siguen siendo el mayor mercado de usuarios finales de dispositivos auditivos IoT. La atención auditiva es especializada y personalizada, y si bien existen otras opciones de venta libre, el servicio y la experiencia de los audiólogos en las clínicas de audiología son invaluables para la identificación precisa de la pérdida auditiva, la selección, adaptación y programación de audífonos IoT complejos según las necesidades individuales, así como para el proceso de rehabilitación y la prestación de apoyo. En las clínicas de audiología, se incluyen la evaluación inicial, la fabricación de moldes personalizados (para algunos estilos) y la programación de funciones y configuraciones digitales complejas.

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 6.443,1 millones |

| Tamaño del mercado en 2033 | US$ 22.871,0 millones |

| CAGR global (2025-2033) | 16.0% |

| Datos históricos | 2022-2023 |

| Período de pronóstico | 2025-2033 |

| Segmentos cubiertos | Por producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

El informe "Tamaño y pronóstico del mercado de dispositivos auditivos IoT (2022-2033)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

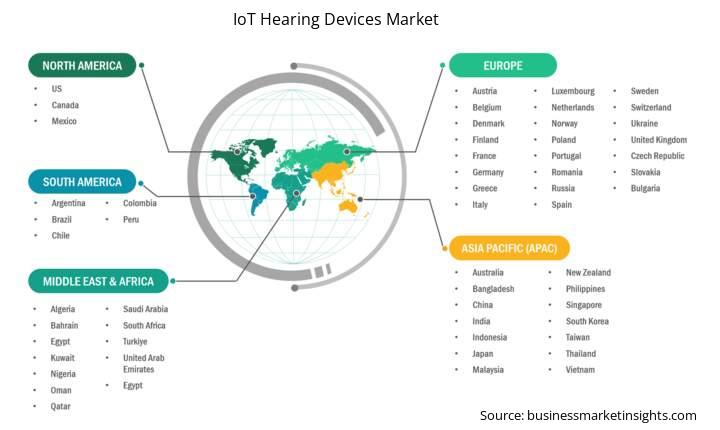

El alcance geográfico del informe de mercado de dispositivos auditivos IoT se divide en cinco regiones: Norteamérica, Asia Pacífico, Europa, Oriente Medio y África, y Sudamérica y Centroamérica. Se prevé un crecimiento significativo del mercado de dispositivos auditivos IoT en Asia Pacífico durante el período de pronóstico.

El mercado de dispositivos auditivos IoT de Asia Pacífico incluye China, Japón, India, Corea del Sur, Australia, Bangladés, Nueva Zelanda, Filipinas, Singapur, Indonesia, Taiwán, Malasia, Vietnam y el resto de Asia Pacífico. La región de Asia Pacífico está experimentando el mayor crecimiento en el mercado de dispositivos auditivos IoT debido a una combinación única de cambios demográficos, una creciente carga de enfermedades y mejoras considerables en la infraestructura y la adopción de tecnologías sanitarias.

Dentro de la región APAC, algunos países lideran este ritmo de crecimiento. China es reconocida como el actor más influyente en este mercado, impulsada por su enorme población, la creciente carga de enfermedades crónicas y el impulso gubernamental para mejorar el acceso a la atención médica y la calidad de los servicios sanitarios, a la vez que prioriza la atención domiciliaria. Además, la sólida I+D y el creciente enfoque en la innovación en salud digital seguirán impulsando la adopción de dispositivos auditivos inteligentes. India también es un mercado en rápida expansión, con una amplia población de pacientes con enfermedades crónicas, una mayor concienciación e inversión en mejoras de la infraestructura médica. El creciente número de procedimientos quirúrgicos y la transición hacia el tratamiento domiciliario de pacientes crónicos son los principales impulsores de la demanda de dispositivos auditivos IoT en India. Japón, si bien es un mercado consolidado, continúa experimentando un sólido crecimiento en el mercado de dispositivos auditivos IoT, especialmente para bombas de insulina, en respuesta a la alta población de personas mayores y a otros factores que impulsan la demanda.

El mercado de dispositivos auditivos IoT se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. Algunos de los desarrollos clave en el mercado de dispositivos auditivos IoT son:

El mercado de dispositivos auditivos IoT está valorado en US$ 6.443,1 millones en 2024 y se proyecta que alcance los US$ 22.871,0 millones en 2033.

Según nuestro informe "Mercado de Dispositivos Auditivos IoT", el tamaño del mercado se estima en 6.443,1 millones de dólares estadounidenses en 2024, y se proyecta que alcance los 22.871 millones de dólares estadounidenses en 2033. Esto se traduce en una tasa de crecimiento anual compuesta (CAGR) de aproximadamente el 16,0 % durante el período de pronóstico.

El informe del mercado de dispositivos auditivos IoT generalmente cubre estos segmentos clave:

El período histórico, el año base y el período de pronóstico pueden variar ligeramente según el informe de investigación de mercado específico. Sin embargo, para el informe de mercado de dispositivos auditivos IoT:

Periodo histórico: 2022-2023. Año base: 2024. Periodo de pronóstico: 2025-2033.El mercado de dispositivos auditivos IoT está integrado por varios actores clave, cada uno de los cuales contribuye a su crecimiento e innovación. Algunos de los principales actores incluyen:

Sonova Holding AGDemant A/SKoninklijke Philips NVGN Store Nord A/SWS AudiologyStarkey Hearing TechnologiesCochlear Ltd.RION Co., Ltd.Eargo, Inc.MED-EL GmbHAmplifon SpAEl informe del mercado de dispositivos auditivos IoT es valioso para diversas partes interesadas, entre ellas:

Básicamente, cualquier persona involucrada o que esté considerando involucrarse en la cadena de valor del mercado de dispositivos auditivos de IoT puede beneficiarse de la información contenida en un informe de mercado completo.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For IoT Hearing Devices Market

Get Free Sample For IoT Hearing Devices Market