Perspectives du marché des appareils auditifs IoT (2022-2033) Hearing Devices Market Outlook (2022-2033)

No. of Pages: 200 | Report Code: BMIPUB00031913 | Category: Life Sciences

Perspectives du marché des appareils auditifs IoT (2022-2033) Hearing Devices Market Outlook (2022-2033)

No. of Pages: 200 | Report Code: BMIPUB00031913 | Category: Life Sciences

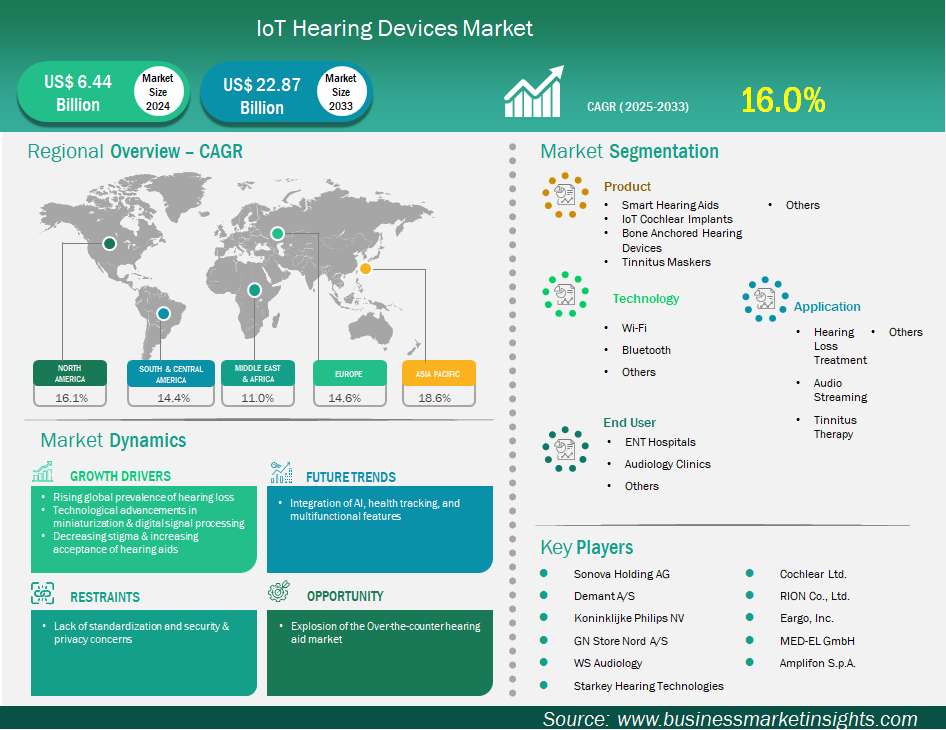

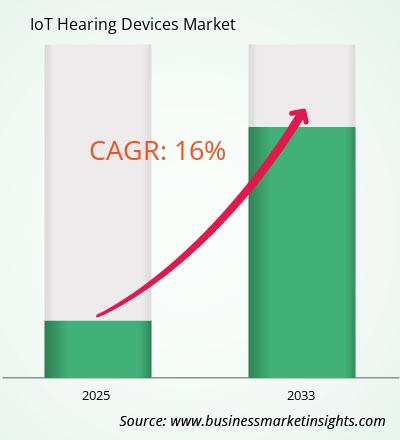

La taille du marché des appareils auditifs IoT devrait atteindre 22 871,0 millions de dollars américains d'ici 2033, contre 6 443,1 millions de dollars américains en 2024. Le marché devrait enregistrer un TCAC de 16,0 % de 2025 à 2033.

Le marché mondial des appareils auditifs IoT connaît une croissance significative, portée par la prévalence croissante de la perte auditive, les avancées technologiques en matière de miniaturisation et de traitement numérique du signal, la baisse de la stigmatisation et l'acceptation croissante des aides auditives. Cependant, le manque de normalisation et les préoccupations en matière de sécurité et de confidentialité qui en découlent ralentissent l'évolution du marché. Géographiquement, l'Amérique du Nord détient la plus grande part de marché grâce à une infrastructure de santé solide, une sensibilisation et une acceptation accrues du public aux nouvelles technologies liées aux besoins médicaux, la présence de grands fabricants dans la région et un environnement favorable à la réglementation, avec l'approbation récente des aides auditives en vente libre. La région Asie-Pacifique (APAC) connaît la croissance la plus rapide, en raison de l'évolution rapide des infrastructures de santé, du vieillissement massif de la population, de l'augmentation des revenus disponibles et d'une sensibilisation croissante aux campagnes de santé et de bien-être. Les principales entreprises dans ce domaine sont Sonova Holding AG, GN Store Nord A/S, Demant A/S, WS Audiology, Starkey Hearing Technologies et Cochlear Ltd., toutes ces entreprises cherchant à innover et à travailler avec de nouvelles technologies afin d'étendre leur marché et leur portée mondiale en tant qu'entreprise.

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des appareils auditifs IoT sont le produit, la technologie, l’application et l’utilisateur final.

La prévalence croissante de la perte auditive à l'échelle mondiale constitue un moteur puissant et fondamental de l'expansion du marché des appareils auditifs IoT. Les statistiques actuelles estiment qu'une part importante de la population mondiale souffre d'une forme de déficience auditive, et les prévisions indiquent que le nombre de personnes nécessitant une forme de rééducation auditive devrait augmenter considérablement au cours des prochaines décennies. Ce fardeau sanitaire croissant et généralisé représente une demande constante et croissante de solutions efficaces. La perte auditive impacte la communication, les interactions sociales, la cognition et la qualité de vie, et il n'a jamais été aussi urgent de fournir des solutions auditives de qualité, accessibles et conviviales. L'un des principaux facteurs contribuant à la prévalence croissante de la perte auditive est la croissance rapide de la population âgée dans le monde. La perte auditive liée à l'âge, appelée presbyacousie, est l'un des déficits sensoriels les plus répandus chez les personnes âgées et sa prévalence augmente significativement avec l'âge. L'âge n'est pas le seul facteur lié à l'augmentation de la perte auditive : l'exposition au bruit intense est plus fréquente que jamais (par exemple, les technologies audio personnelles, l'exposition professionnelle), les maladies chroniques et les médicaments ototoxiques contribuent également à cette augmentation à tous les âges. Alors que de plus en plus de personnes sont conscientes de l’impact de leur déficience auditive et adoptent des solutions, le potentiel des appareils auditifs IoT à fournir aux utilisateurs plus qu’une simple amplification de base devrait être une tendance constante dans le progrès des appareils auditifs IoT.

L'essor considérable des aides auditives en vente libre représente une opportunité majeure pour le secteur des appareils auditifs IoT. Jusqu'à récemment, l'achat d'une aide auditive était un processus long et coûteux, parfois stigmatisé socialement, car il nécessitait une consultation, un test et un ajustement professionnels par un audioprothésiste agréé. Ce processus constituait un obstacle pour des millions de personnes souffrant d'une perte auditive légère à modérée. Cependant, grâce à l'évolution de la réglementation, et notamment à l'annonce par la FDA de la création d'une catégorie d'aides auditives en vente libre aux États-Unis, l'accès aux aides auditives a été considérablement simplifié, permettant aux consommateurs d'accéder à ces appareils sans ordonnance ni consultation chez un audioprothésiste. Grâce à cet accès et à cette facilité d'achat accrus, ainsi qu'à des prix nettement inférieurs à ceux des aides auditives traditionnelles sur ordonnance, cette catégorie d'appareils devient désormais accessible à un large public qui, autrement, n'aurait pas eu recours à un traitement.

Le marché des appareils auditifs IoT se divise en plusieurs catégories : aides auditives intelligentes, implants cochléaires IoT, prothèses auditives à ancrage osseux, masques d'acouphènes, etc. Le segment des appareils auditifs intelligents a dominé le marché en 2024 et au-delà. Il constitue le segment de produits le plus important, car il répond à l'ensemble des besoins des personnes malentendantes, en particulier celles présentant une perte auditive légère à modérée, qui constitue la grande majorité des pertes auditives. Les aides auditives intelligentes améliorent la santé auditive en combinant un traitement numérique du son sophistiqué avec des fonctionnalités IoT : la connectivité Bluetooth permet la diffusion audio et les appels mains libres, des applications pour smartphone permettant des réglages personnalisés, et même des environnements sonores pilotés par l'IA. Compte tenu de tous leurs avantages et de leur simplicité d'utilisation, il est facile de comprendre comment les aides auditives intelligentes améliorent considérablement le processus d'utilisation des aides auditives existantes, en offrant non seulement une meilleure audition, mais aussi un confort et une connectivité à nos routines et à notre mode de vie. Leurs avancées technologiques continues en matière de miniaturisation et de développement non invasif sur le marché des appareils sans ordonnance offrent un choix plus large et réduisent les obstacles à la recherche et à l'utilisation d'aides auditives accessibles.

Par technologie, le marché est segmenté en Wi-Fi, Bluetooth et autres. Le segment Bluetooth détenait la plus grande part de marché en 2024. Le Bluetooth, et notamment le Bluetooth Low Energy (BLE), est la technologie phare des appareils auditifs IoT, car il optimise sa faible consommation d'énergie, assure une communication sans fil à courte portée et est compatible avec tous les autres appareils personnels connectés. Pour les petits appareils utilisant de petites batteries, comme les aides auditives, conçus pour fonctionner toute la journée et nécessiter une charge constante, la portée du BLE est essentielle pour maximiser l'autonomie de la batterie. Le BLE permet également aux utilisateurs de se connecter directement à leurs appareils intelligents personnels comme les smartphones, les tablettes et les téléviseurs connectés.

En termes d'applications, le marché est segmenté entre le traitement de la perte auditive, le streaming audio, le traitement des acouphènes, etc. Ce segment détenait la plus grande part de marché en 2024. Le traitement de la perte auditive est le principal et le plus important segment d'application des appareils auditifs IoT, car leur objectif principal est de compenser la perte auditive et d'améliorer les performances auditives. Toutes les autres applications, y compris le streaming audio et le traitement des acouphènes, ne font que soutenir cette fonction principale. Le nombre de personnes malentendantes dans le monde augmente rapidement en raison du vieillissement et du bruit. La plupart des personnes qui les achètent entendent et comprennent mieux la parole dans tous les environnements. Les fonctionnalités IoT peuvent contribuer à ce traitement, à la personnalisation et à la convivialité, mais leur objectif reste la gestion de la perte auditive.

En termes d'utilisateur final, le marché est segmenté entre hôpitaux ORL, cliniques d'audiologie et autres. Le segment des cliniques d'audiologie détenait la plus grande part de marché en 2024. Les cliniques d'audiologie demeurent le plus grand marché d'utilisateurs finaux pour les appareils auditifs IoT. Les soins auditifs sont spécialisés et personnalisés, et bien que d'autres options soient disponibles sans ordonnance, le service et l'expertise des audiologistes des cliniques d'audiologie sont précieux pour l'identification précise d'une perte auditive, la sélection, l'adaptation et la programmation d'aides auditives IoT complexes en fonction des besoins individuels, ainsi que pour le processus de réadaptation et d'accompagnement. Dans les cliniques d'audiologie, l'évaluation initiale, la fabrication d'empreintes sur mesure (pour certains modèles) et la programmation de fonctionnalités et de paramètres numériques complexes sont assurées.

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 6 443,1 millions de dollars américains |

| Taille du marché d'ici 2033 | 22 871,0 millions de dollars américains |

| TCAC mondial (2025 - 2033) | 16,0% |

| Données historiques | 2022-2023 |

| Période de prévision | 2025-2033 |

| Segments couverts | Par produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Le rapport « Taille et prévisions du marché des appareils auditifs IoT (2022-2033) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

Le marché des appareils auditifs IoT est réparti en cinq régions géographiques : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale. Le marché des appareils auditifs IoT en Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision.

Le marché des appareils auditifs IoT en Asie-Pacifique comprend la Chine, le Japon, l'Inde, la Corée du Sud, l'Australie, le Bangladesh, la Nouvelle-Zélande, les Philippines, Singapour, l'Indonésie, Taïwan, la Malaisie, le Vietnam et le reste de l'Asie-Pacifique. La région Asie-Pacifique connaît la plus forte croissance du marché des appareils auditifs IoT, en raison d'une combinaison unique d'évolutions démographiques, d'une charge de morbidité croissante et d'améliorations considérables des infrastructures et de l'adoption des technologies de santé.

Au sein de la région Asie-Pacifique, certains pays sont en tête de ce rythme de croissance. La Chine est reconnue comme l'acteur le plus influent sur ce marché, porté par sa forte population, la charge croissante des maladies chroniques et les efforts déployés par le gouvernement pour améliorer l'accès aux soins et la qualité des services, tout en mettant l'accent sur les soins à domicile. De plus, une R&D soutenue et une attention croissante portée à l'innovation en santé numérique continueront de stimuler l'adoption des appareils auditifs intelligents. L'Inde est également un marché en pleine expansion, avec un vaste bassin de patients atteints de maladies chroniques, une sensibilisation accrue et des investissements dans l'amélioration des infrastructures médicales. Le nombre croissant d'interventions chirurgicales et la transition significative vers le traitement des patients chroniques à domicile sont des moteurs majeurs de la demande d'appareils auditifs IoT en Inde. Le Japon, bien qu'un marché mature, continue d'enregistrer une forte croissance du marché des appareils auditifs IoT, en particulier pour les pompes à insuline, en réponse au vieillissement de la population et à d'autres facteurs de croissance de la demande.

Le marché des appareils auditifs IoT est évalué en collectant des données qualitatives et quantitatives issues d'études primaires et secondaires, incluant des publications d'entreprises importantes, des données d'associations et des bases de données. Voici quelques-unes des principales évolutions du marché des appareils auditifs IoT :

Le marché des appareils auditifs IoT est évalué à 6 443,1 millions de dollars américains en 2024 et devrait atteindre 22 871,0 millions de dollars américains d'ici 2033.

Selon notre rapport sur le marché des appareils auditifs IoT, la taille du marché est évaluée à 6 443,1 millions USD en 2024, et devrait atteindre 22 871,0 millions USD d'ici 2033. Cela se traduit par un TCAC d'environ 16,0 % au cours de la période de prévision.

Le rapport sur le marché des appareils auditifs IoT couvre généralement ces segments clés :

La période historique, l'année de référence et la période de prévision peuvent varier légèrement selon le rapport d'étude de marché concerné. Cependant, pour le rapport sur le marché des appareils auditifs IoT :

Période historique : 2022-2023 Année de base : 2024 Période de prévision : 2025-2033Le marché des appareils auditifs IoT compte plusieurs acteurs clés, chacun contribuant à sa croissance et à son innovation. Parmi les principaux acteurs, on peut citer :

Sonova Holding AGDemant A/SKoninklijke Philips NVGN Store Nord A/SWS AudiologyStarkey Hearing TechnologiesCochlear Ltd.RION Co., Ltd.Eargo, Inc.MED-EL GmbHAmplifon SpALe rapport sur le marché des appareils auditifs IoT est utile à diverses parties prenantes, notamment :

Essentiellement, toute personne impliquée ou envisageant de s’impliquer dans la chaîne de valeur du marché des appareils auditifs IoT peut bénéficier des informations contenues dans un rapport de marché complet.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For IoT Hearing Devices Market

Get Free Sample For IoT Hearing Devices Market