IoT Hearing Devices Market

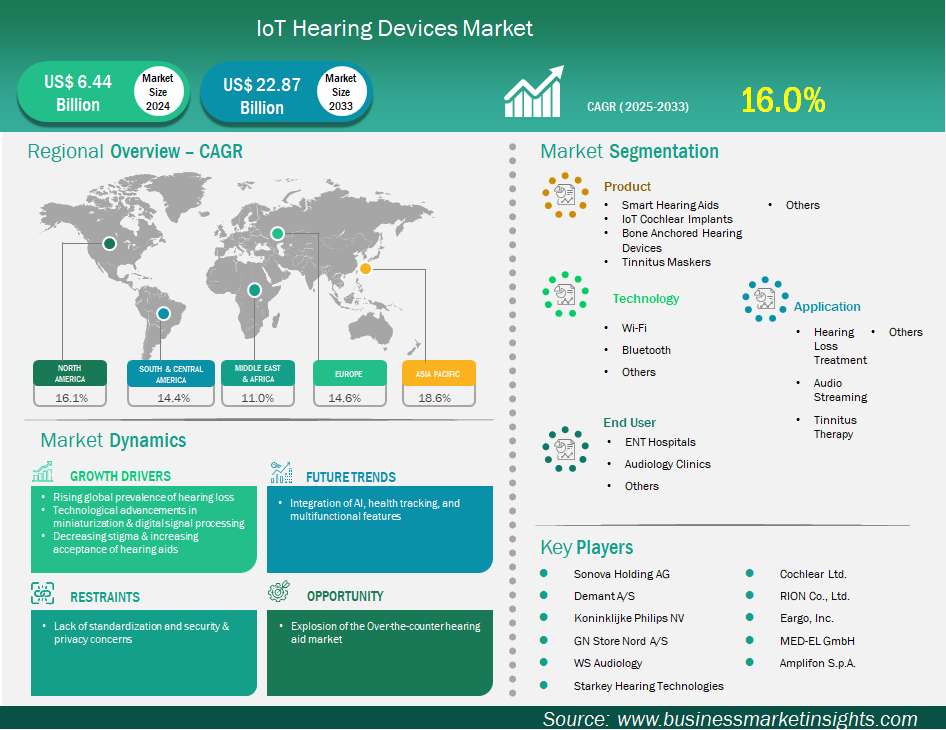

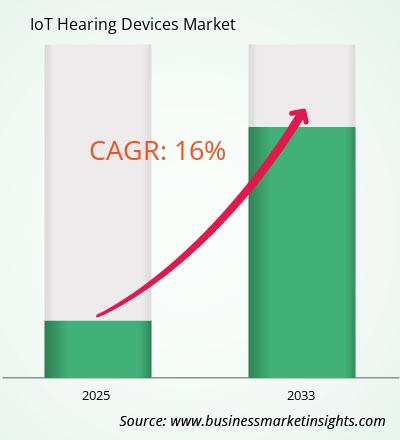

Si prevede che il mercato dei dispositivi acustici IoT raggiungerà i 22.871,0 milioni di dollari entro il 2033, rispetto ai 6.443,1 milioni di dollari del 2024. Si stima che il mercato registrerà un CAGR del 16,0% dal 2025 al 2033.

Il mercato globale dei dispositivi acustici IoT sta vivendo una crescita significativa, trainata dalla crescente prevalenza globale della perdita dell'udito, dai progressi tecnologici nella miniaturizzazione e nell'elaborazione digitale del segnale, dalla diminuzione dello stigma e dalla crescente accettazione degli apparecchi acustici. Tuttavia, la mancanza di standardizzazione e le relative preoccupazioni in materia di sicurezza e privacy stanno rallentando l'evoluzione del mercato. Geograficamente, la quota di mercato maggiore si è registrata in Nord America, grazie a una solida infrastruttura sanitaria, a una maggiore consapevolezza pubblica e all'accettazione delle nuove tecnologie legate alle esigenze mediche, alla presenza di grandi produttori nella regione e a un ambiente favorevole alla regolamentazione, con la recente approvazione e approvazione di apparecchi acustici da banco (OTC). La regione in più rapida crescita è l'Asia-Pacifico (APAC), a causa di un'infrastruttura sanitaria in rapida evoluzione, di un massiccio invecchiamento della popolazione, dell'aumento del reddito disponibile e di una crescente consapevolezza delle campagne per la salute e il benessere. Le aziende leader in questo settore sono Sonova Holding AG, GN Store Nord A/S, Demant A/S, WS Audiology, Starkey Hearing Technologies e Cochlear Ltd., tutte aziende che puntano a innovare e a lavorare con nuove tecnologie per espandere il loro mercato e la loro portata globale come azienda.

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato dei dispositivi acustici IoT sono prodotto, tecnologia, applicazione e utente finale.

La crescente prevalenza della perdita dell'udito a livello globale è un fattore fondamentale e determinante per l'espansione del mercato dei dispositivi acustici IoT. Le statistiche attuali stimano che una parte significativa della popolazione mondiale soffra di qualche forma di deficit uditivo e le previsioni indicano che il numero di persone che necessiteranno di una qualche forma di riabilitazione uditiva aumenterà notevolmente nei prossimi decenni. Questo crescente e diffuso onere per la salute rappresenta una domanda persistente e crescente di soluzioni efficaci. La perdita dell'udito influisce sulla comunicazione, sull'interazione sociale, sulle capacità cognitive e sulla qualità della vita, e non è mai stato così urgente fornire soluzioni uditive di alta qualità, accessibili e di facile utilizzo. Uno dei principali fattori che contribuiscono all'aumento della prevalenza della perdita dell'udito è la rapida crescita della popolazione anziana nel mondo. La perdita dell'udito legata all'età, chiamata presbiacusia, è uno dei deficit sensoriali più diffusi nella popolazione anziana e la sua prevalenza aumenta significativamente con l'età. L'età non è l'unico fattore correlato all'aumento della perdita dell'udito, poiché l'esposizione a rumori forti è più diffusa che mai (ad esempio, tecnologia audio personale, esposizione professionale), anche le malattie croniche e i farmaci ototossici contribuiscono all'aumento dei numeri in tutte le età. Poiché sempre più persone sono consapevoli dell'impatto del loro deficit uditivo e adottano soluzioni, il potenziale dei dispositivi acustici IoT di offrire agli utenti più di una semplice amplificazione dovrebbe essere una tendenza costante nel progresso dei dispositivi acustici IoT.

L'enorme crescita della categoria degli apparecchi acustici da banco (OTC) rappresenta un'importante opportunità per il settore dei dispositivi acustici IoT. Fino a poco tempo fa, l'acquisto di un apparecchio acustico comportava un lungo processo che costava migliaia di dollari e potenzialmente portava con sé lo stigma sociale di "necessità di un apparecchio acustico", poiché richiedeva una consulenza professionale, test e adattamento da parte di un audiologo certificato. Questo processo rappresentava un ostacolo per milioni di persone con ipoacusia lieve o moderata. Tuttavia, a causa di modifiche normative, in particolare l'annuncio della FDA che avrebbe creato una categoria OTC per gli apparecchi acustici negli Stati Uniti, il processo di accesso ai vantaggi degli apparecchi acustici è stato notevolmente semplificato, mettendo questi dispositivi nelle mani dei consumatori senza la necessità di una prescrizione medica o di una visita da un audioprotesista. Abbinando questa maggiore accessibilità e facilità di acquisto a prezzi significativamente più bassi rispetto ai tradizionali apparecchi acustici con prescrizione, questa categoria di dispositivi sta ora diventando accessibile a un'ampia fascia di popolazione che altrimenti non avrebbe cercato un trattamento.

Il mercato dei dispositivi acustici IoT è classificato in base ai prodotti in apparecchi acustici intelligenti, impianti cocleari IoT, apparecchi acustici ancorati all'osso, mascheratori di acufene e altri. Il segmento dei dispositivi acustici intelligenti ha guidato il mercato nel 2024 e oltre. I dispositivi acustici intelligenti rappresentano il segmento di prodotto più ampio perché soddisferanno tutte le esigenze delle persone con ipoacusia, in particolare quelle con una perdita uditiva da lieve a moderata, che costituisce la stragrande maggioranza delle ipoacusie. Gli apparecchi acustici intelligenti migliorano semplicemente la salute dell'udito combinando una sofisticata elaborazione digitale del suono con funzionalità IoT: la connettività Bluetooth sugli apparecchi acustici intelligenti consente lo streaming audio e le chiamate in vivavoce, applicazioni per smartphone per impostazioni personali e persino ambienti sonori basati sull'intelligenza artificiale. Considerando tutti i vantaggi e la facilità d'uso, è facile capire come gli apparecchi acustici intelligenti migliorino notevolmente un processo di ascolto esistente, non solo offrendo un udito migliore, ma anche praticità e connettività con le nostre routine e stili di vita. I loro continui progressi tecnologici non invasivi nella miniaturizzazione e nello sviluppo nel mercato dei farmaci da banco (OTC) offrono una maggiore scelta e una barriera alla ricerca e all'utilizzo di un apparecchio acustico accessibile.

In base alla tecnologia, il mercato è segmentato in Wi-Fi, Bluetooth e altre tecnologie. Il segmento Bluetooth deteneva la quota di mercato maggiore nel 2024. Il Bluetooth, in particolare il Bluetooth Low Energy (BLE), è la tecnologia leader nei dispositivi acustici IoT per il suo utilizzo ottimale del basso consumo energetico, la comunicazione wireless a corto raggio e la compatibilità con tutti gli altri dispositivi personali connessi. Per i dispositivi di piccole dimensioni che utilizzano batterie di piccole dimensioni, come gli apparecchi acustici, progettati per funzionare tutto il giorno e che necessitano di una ricarica costante, la portata del BLE è fondamentale per massimizzare la durata della batteria. Il BLE consente inoltre agli utenti di connettersi direttamente ai propri dispositivi intelligenti personali come smartphone, tablet e smart TV.

In termini di applicazioni, il mercato è segmentato in trattamento della perdita dell'udito, streaming audio, terapia dell'acufene e altri. Il segmento del trattamento della perdita dell'udito ha detenuto la quota di mercato maggiore nel 2024. Il trattamento della perdita dell'udito è il segmento di applicazione principale e più grande per i dispositivi acustici IoT, poiché il loro scopo principale è compensare la perdita dell'udito e migliorare le prestazioni uditive. Tutte le altre applicazioni, inclusi lo streaming audio e il trattamento dell'acufene, sono semplicemente funzionalità di supporto a questo scopo principale. Il numero di persone con perdita dell'udito a livello globale sta crescendo rapidamente a causa dell'invecchiamento e del rumore, quindi la maggior parte delle persone che li acquistano per sentire e comprendere meglio il parlato in tutti gli ambienti. Le funzionalità IoT possono contribuire a tale trattamento, personalizzazione e usabilità, ma il loro scopo rimane quello di gestire la perdita dell'udito.

In base all'utente finale, il mercato è segmentato in ospedali otorinolaringoiatrici, cliniche audiologiche e altri. Il segmento delle cliniche audiologiche deteneva la quota maggiore del mercato nel 2024. Le cliniche audiologiche continuano a detenere il più ampio mercato di utenti finali per i dispositivi acustici IoT. L'assistenza sanitaria per l'udito è specializzata e personalizzata e, sebbene siano disponibili altre opzioni da banco, il servizio e la competenza degli audiologi nelle cliniche audiologiche sono preziosi per l'identificazione accurata di una perdita uditiva, la selezione, l'adattamento e la programmazione di complessi apparecchi acustici IoT in base alle esigenze individuali e il processo di riabilitazione e supporto. Nelle cliniche audiologiche, la valutazione iniziale, la realizzazione di modelli personalizzati (per alcuni modelli) e la programmazione di complesse funzioni e impostazioni digitali.

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 6.443,1 milioni di dollari USA |

| Dimensioni del mercato entro il 2033 | 22.871,0 milioni di dollari USA |

| CAGR globale (2025 - 2033) | 16,0% |

| Dati storici | 2022-2023 |

| Periodo di previsione | 2025-2033 |

| Segmenti coperti | Per prodotto

|

| Regioni e paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Il rapporto "Dimensioni e previsioni del mercato dei dispositivi acustici IoT (2022-2033)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

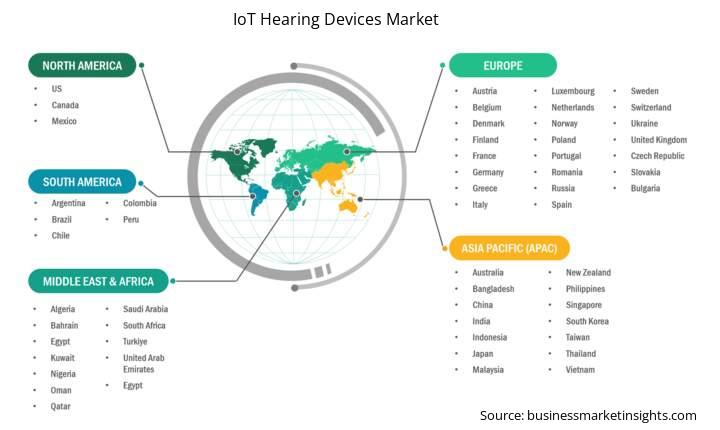

L'ambito geografico del rapporto sul mercato dei dispositivi acustici IoT è suddiviso in cinque regioni: Nord America, Asia-Pacifico, Europa, Medio Oriente e Africa, Sud e Centro America. Si prevede che il mercato dei dispositivi acustici IoT nell'area Asia-Pacifico crescerà significativamente durante il periodo di previsione.

Il mercato dei dispositivi acustici IoT nell'area Asia-Pacifico comprende Cina, Giappone, India, Corea del Sud, Australia, Bangladesh, Nuova Zelanda, Filippine, Singapore, Indonesia, Taiwan, Malesia, Vietnam e il resto dell'area Asia-Pacifico. La regione Asia-Pacifico sta assistendo alla crescita più elevata del mercato dei dispositivi acustici IoT, grazie a una combinazione unica di cambiamenti demografici, un crescente carico di malattie e notevoli miglioramenti nelle infrastrutture tecnologiche sanitarie e nell'adozione di tecnologie.

Nella regione APAC, alcuni Paesi stanno guidando questo ritmo di crescita. La Cina è riconosciuta come l'attore più influente in questo mercato, grazie alla sua enorme popolazione, al crescente carico di malattie croniche e alla spinta del governo a migliorare l'accesso all'assistenza sanitaria e la qualità dei servizi, ponendo al contempo maggiore attenzione all'assistenza domiciliare. Inoltre, una solida attività di ricerca e sviluppo e la crescente attenzione all'innovazione nella salute digitale continueranno a guidare l'adozione di dispositivi acustici intelligenti. Anche l'India è un mercato in rapida espansione, con un vasto bacino di pazienti affetti da patologie croniche, una maggiore consapevolezza e investimenti nel miglioramento delle infrastrutture mediche. Il crescente numero di interventi chirurgici e il significativo passaggio al trattamento dei pazienti cronici a domicilio sono i principali motori della domanda di dispositivi acustici IoT in India. Il Giappone, sebbene sia un mercato maturo, continua a registrare una solida crescita nel mercato dei dispositivi acustici IoT, in particolare per le pompe per insulina, in risposta all'avanzata età della popolazione e ad altri fattori che determinano la domanda.

Il mercato dei dispositivi acustici IoT viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Alcuni degli sviluppi chiave nel mercato dei dispositivi acustici IoT sono:

Il mercato dei dispositivi acustici IoT è valutato a 6.443,1 milioni di dollari USA nel 2024 e si prevede che raggiungerà i 22.871,0 milioni di dollari USA entro il 2033.

Secondo il nostro rapporto IoT Hearing Devices Market, il mercato ha un valore stimato di 6.443,1 milioni di dollari nel 2024, con una previsione di raggiungere i 22.871,0 milioni di dollari entro il 2033. Ciò si traduce in un CAGR di circa il 16,0% durante il periodo di previsione.

Il rapporto sul mercato dei dispositivi acustici IoT in genere copre questi segmenti chiave:

Il periodo storico, l'anno base e il periodo di previsione possono variare leggermente a seconda dello specifico rapporto di ricerca di mercato. Tuttavia, per il rapporto di mercato sui dispositivi acustici IoT:

Periodo storico: 2022-2023Anno base: 2024Periodo di previsione: 2025-2033Il mercato dei dispositivi acustici IoT è popolato da diversi attori chiave, ognuno dei quali contribuisce alla sua crescita e innovazione. Tra i principali attori figurano:

Sonova Holding AGDemant A/SKoninklijke Philips NVGN Store Nord A/SWS AudiologyStarkey Hearing TechnologiesCochlear Ltd.RION Co., Ltd.Eargo, Inc.MED-EL GmbHAmplifon SpAIl rapporto sul mercato dei dispositivi acustici IoT è utile per diverse parti interessate, tra cui:

In sostanza, chiunque sia coinvolto o stia prendendo in considerazione l'idea di partecipare alla catena del valore del mercato dei dispositivi acustici IoT può trarre vantaggio dalle informazioni contenute in un rapporto di mercato completo.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For IoT Hearing Devices Market

Get Free Sample For IoT Hearing Devices Market