North America Hydrogen Compressor Market

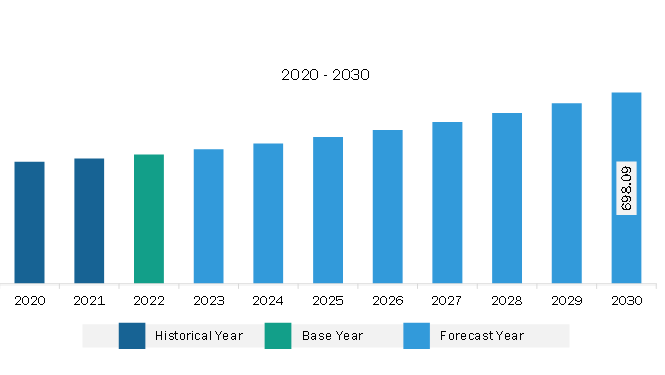

北美氢气压缩机市场规模预计将从 2023 年的 4.1194 亿美元增至 2035 年的 7.5558 亿美元。预计 2024 年至 2035 年期间该市场的复合年增长率为 5.4%。

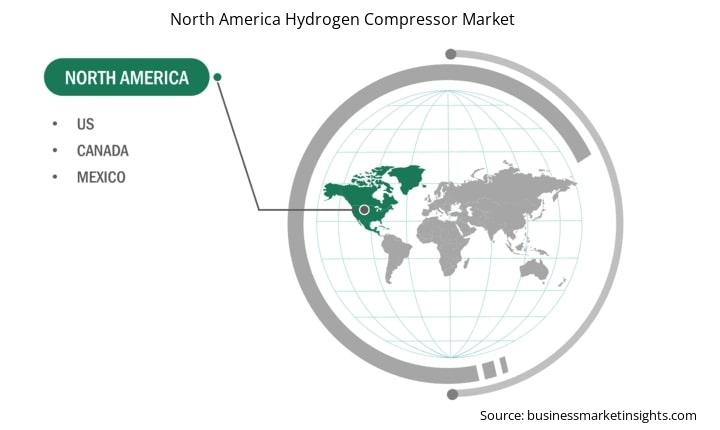

北美氢气压缩机市场主要分布在美国、加拿大和墨西哥。由于石油和天然气行业的增长,这些地区对氢气压缩机的需求巨大。包括美国和加拿大在内的发达国家拥有完善的基础设施,有助于制造企业探索科学、技术和商业的极限。技术进步导致该地区制造业竞争激烈。根据美国国家标准与技术研究院 (NIST) 的数据,2023 年美国制造业价值为 2.9 万亿美元,占其 GDP 总量的 10.0%。这些重要的制造业和工业部门在北美产生了对氢气作为清洁燃料的巨大需求,预计这将在预测期内推动氢气压缩机市场的发展。

美国每年生产约1000万吨氢气,主要用于石油精炼和氨生产。氢气在化工过程、清洁能源系统、交通运输等应用中,具有巨大的潜力,可助力实现零排放运营。氢气也正逐渐成为数据中心、港口、钢铁制造厂以及中重型卡车等运营中极具吸引力的燃料。2023年1月,美国能源部(DOE)宣布,作为《基础设施投资与就业法案》的一部分,将投资80亿美元建设区域清洁氢能中心(H2Hubs)。这些H2Hubs将展示完整的清洁氢能价值链,促进其生产、加工、交付、储存和最终应用。美国能源部的努力与拜登政府的雄心勃勃的目标相一致,即到2035年实现无碳电网,到2050年实现净零排放经济转型。这笔资金旨在加速氢能技术和基础设施的进步,推动美国迈向更可持续、更环保的未来。

据世界经济论坛称,加拿大每年从化石燃料和石油天然气行业生产300万吨氢气,用于工业用途。加拿大氢能战略概述了其对清洁氢能经济的承诺,目标是到2050年以清洁氢能的形式供应高达30%的能源,并成为全球三大清洁氢能生产国之一。

根据美国能源信息署的数据,2022年原油产量将达到每天60万吨,较2021年增长5.6%。氢气压缩机用于石油炼油厂,以确保石油和天然气的无泄漏压缩。2023年10月,墨西哥国家石油公司(Pemex)宣布计划投资约92亿美元用于扩建其石油炼油厂。

在北美,得益于石油和天然气行业的快速增长,美国在 2023 年拥有最大的市场份额,预计未来几年钻井活动也将增长。政府对该地区石油和天然气项目的投资不断增加,可能会增加对氢气压缩机的需求。北美的各种石油和天然气项目预计将推动氢气压缩机市场的增长。例如,美国能源部计划投资 70 亿美元在全国范围内启动七个清洁氢气中心,政府也计划加快清洁氢气的商业规模部署。由于对电力传输项目的需求不断增长,北美的可再生能源和电力行业正在显著增长。氢气压缩机用于高效压缩和储存能量。例如,2021 年 11 月,美国政府通过了《两党基础设施法》,并向清洁氢气项目计划投资 95 亿美元。这笔资金将有助于在未来五年内促进清洁氢气的生产。

有助于得出氢气压缩机市场分析的关键部分是类型、技术和最终用户。

由于对自然资源枯竭和环境恶化的担忧日益加剧,世界各国政府持续致力于为包括汽车在内的各行各业开发环保解决方案。此外,由于消费者对空气污染影响的认识不断提高,交通流量和温室气体排放量不断增加,消费者偏好也发生了转变,这推动了对氢燃料电池汽车的需求。政府对氢燃料基础设施的投资增加以及向买家提供的激励措施,使原始设备制造商 (OEM) 能够扩大收入来源和地域覆盖范围。例如,美国和加拿大正在通过投资氢能基础设施、提供税收抵免以及为清洁能源计划提供资金来推广氢燃料电池汽车。美国的主要举措包括能源部的氢能计划和加州的氢能高速公路。与此同时,加拿大已实施氢能战略,目标是到2050年实现净零排放。此外,全球汽车制造商的研发活动也在增加。例如,2020年12月,丰田推出了其改款后的Mirai。该公司更新了多种内部和外部功能,包括其氢燃料电池系统。

与传统内燃机 (ICE) 汽车相比,氢燃料电池汽车具有诸多优势。燃料电池电动汽车 (FCEV) 比内燃机 (ICE) 汽车更省油。FCEV 的燃油经济性约为每加仑汽油当量 (MPGge) 63 英里,而 ICE 汽车在道路上的 MPGge 为 29。混合动力可将 FCEV 的燃油经济性提高约 3.2%。此外,FCEV 无需加油即可行驶近 300 英里。本田 Clarity 在美国零排放汽车中拥有最高的 EPA 驾驶评级。它的续航里程可达 366 英里。由于这些优势,对氢燃料电池汽车的需求有所增加。政府的激励措施和主要参与者对氢能汽车的产品开发活动正在导致对氢能基础设施市场的需求增加,最终推动市场发展。

按国家划分,北美氢气压缩机市场包括美国、加拿大和墨西哥。美国在2023年占据最大份额。

2023年,美国成为仅次于中国的第二大制造业和工业生产中心。制造业贡献了近2.9万亿美元的产值,占美国GDP总量的12%以上。未来,需要持续加大对氢能基础设施建设和扩建的投资,以保持工业产出的同步增长,这反过来又将在未来几年创造对氢气压缩机的需求。美国目前的基础设施正在老化,需要升级和扩容,尤其是在石油和天然气、能源、炼油、石化和航空等领域。随着这些行业基础设施升级投资的激增,美国对氢气作为过渡燃料的需求将会增加。此外,不断增长的上下游产业活动以及政府不断增加的发电和输电项目正在推动市场增长。氢气压缩机广泛应用于核电站和工业制造的电力存储网络。在美国政府的支持和推动下,石油和天然气勘探活动的不断增长推动了氢气压缩机市场的增长。美国政府计划投资 500 亿美元推动清洁氢经济。政府计划在该国建设七个清洁氢能中心。发电能力的增长是推动该国市场增长的最重要因素。氢气压缩机广泛应用于核电站和工业制造的电力存储网络;因此,它很可能在未来几年推动市场增长。此外,美国公司正在投资清洁能源项目。2022 年 3 月,美国能源部计划投资 7.5 亿美元用于氢气生产的研发,以制造清洁氢气。2022 年,这项投资增加到 15 亿美元,以降低清洁能源氢气生产的额外成本。联邦政府的全部资金由 Plug Power Inc 的研发活动支持。

| 报告属性 | 细节 |

|---|---|

| 2023 年市场规模 | 4.1194亿美元 |

| 2035年的市场规模 | 7.5558亿美元 |

| 全球复合年增长率(2024-2035年) | 5.4% |

| 史料 | 2017-2022 |

| 预测期 | 2024-2035 |

| 涵盖的领域 | 按类型

|

| 覆盖地区和国家 | 北美

|

| 市场领导者和主要公司简介 |

|

市场上的一些主要参与者包括阿特拉斯·科普柯公司 (Atlas Copco AB)、Burckhardt Compression AG、Fluitron, Inc、Gardner Denver Nash, LLC、豪顿集团 (Howden Group)、HAUG Sauer Kompressoren AG、NEUMAN & ESSER GROUP、Hydro-Pac, Inc.、Lenhardt & Wagner GmbH、PDC Machines Inc.、Sundyne 和 Ariel Corporation 等。这些参与者正在采取各种战略,例如扩张、产品创新和并购,以便为消费者提供创新产品并增加市场份额。

本报告中的数据收集和分析遵循了以下方法:

研究流程始于全面的二手资料研究,利用内部和外部资源收集每个市场的定性和定量数据。常用的二手资料研究来源包括但不限于:

注:公司概况部分的所有财务数据均已标准化为美元。对于以其他货币报告的公司,数据已使用相应年份的相关汇率转换为美元。

商业市场洞察 (Business Market Insights) 每年都会与行业利益相关者和专家进行大量的初步访谈,以验证其数据分析,并获得宝贵的见解。这些研究访谈旨在:

初步研究通过电子邮件互动和电话访谈进行,涵盖不同地区的各种市场、品类、细分市场和子细分市场。参与者通常包括:

2023 年北美氢气压缩机市场价值为 4.1194 亿美元,预计到 2035 年将达到 7.5558 亿美元。

根据我们的报告《北美氢气压缩机市场》,2023 年市场规模价值 4.1194 亿美元,预计到 2035 年将达到 7.5558 亿美元。这意味着预测期内的复合年增长率约为 5.4%。

北美氢气压缩机市场报告通常涵盖以下关键部分-

历史时期、基准年和预测期可能会因具体市场研究报告而略有不同。然而,对于北美氢气压缩机市场报告:

历史时期:2017-2022基准年:2023预测期:2024-2035北美氢气压缩机市场由多家关键参与者组成,每家都为其增长和创新做出了贡献。一些主要参与者包括:

阿特拉斯·科普柯 ABBurckhardt Compression AGFluitron, Inc.Gardner Denver Nash, LLCHowden GroupHAUG Sauer Kompressoren AGNEUMAN & ESSER GROUPHydro-Pac, IncLenhardt & Wagner GmbHPDC Machines IncSundyneAriel Corporation北美氢气压缩机市场报告对不同的利益相关者都有价值,包括:

本质上,任何参与或考虑参与北美氢气压缩机市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For North America Hydrogen Compressor Market

Get Free Sample For North America Hydrogen Compressor Market