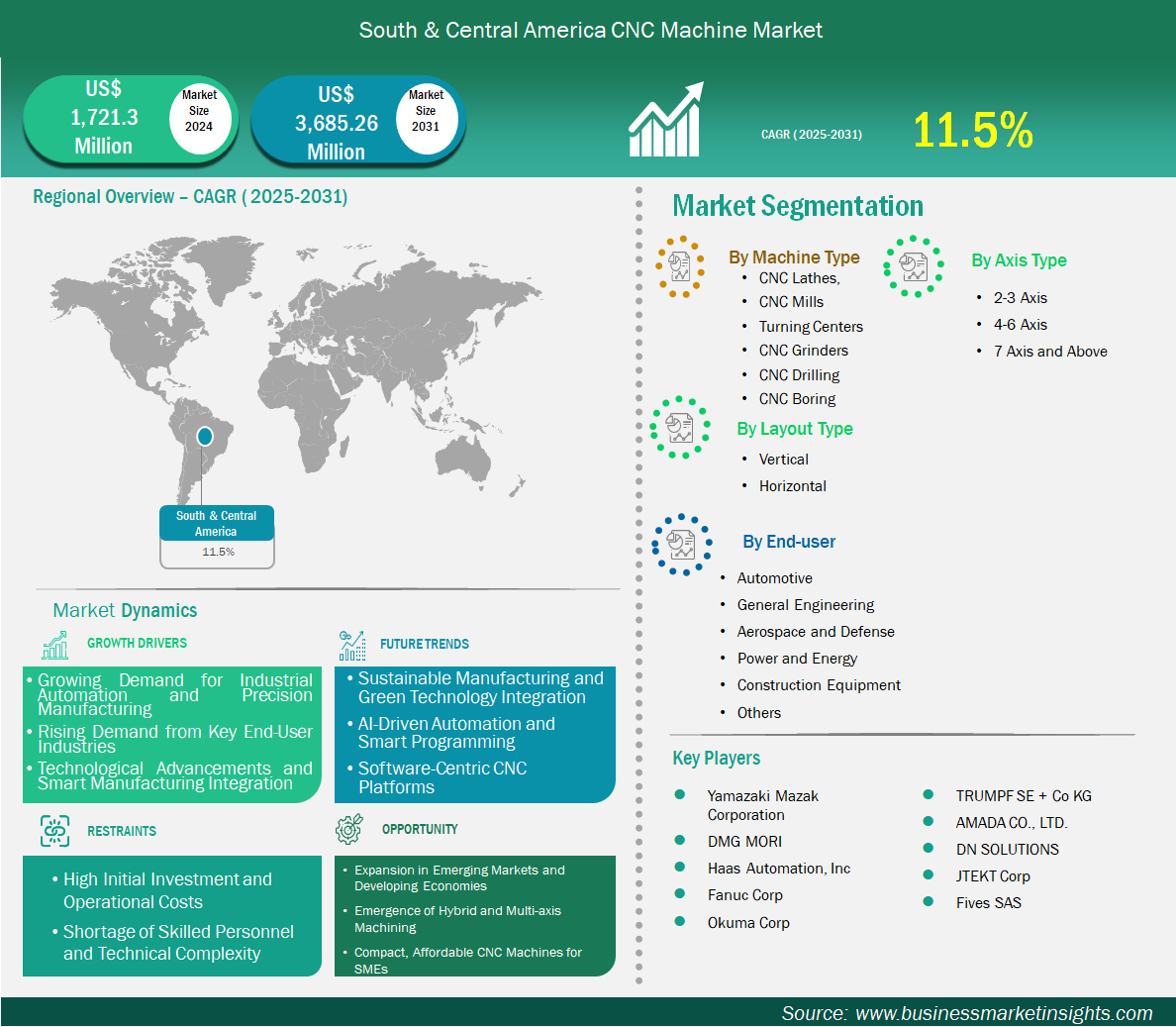

South and Central America CNC Machine Market

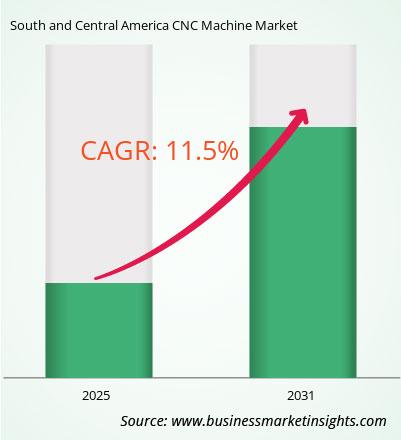

南美和中美洲数控机床市场规模预计将从 2024 年的 17.213 亿美元增至 2031 年的 36.8526 亿美元。预计 2025 年至 2031 年期间该市场的复合年增长率将达到 11.5%。

南美和中美数控机床市场在全球制造业格局中是一个逐渐扩张且战略意义日益增强的领域。在产业多元化、传统生产设施现代化以及对高精度制造投资增加的推动下,该地区数控机床的采用率正在稳步上升。尽管南美和中美地区历史上一直被工业化程度更高的地区所掩盖,但该地区正开始利用其不断增长的国内需求、支持性产业政策和丰富的自然资源基础,促进本地化制造,减少对进口商品的依赖。巴西、阿根廷、智利和哥伦比亚等主要国家引领着该地区的增长,每个国家都有独特的经济驱动力和行业重点。该地区各国政府正在启动改革,以提高工业产出、促进创新并吸引外国直接投资。这些努力为当地制造商创造了采用数控技术的机会,从而提高汽车、航空航天、采矿、建筑和消费品等领域的生产效率、精度和竞争力。

巴西是南美洲规模最大、最具影响力的数控机床市场,这得益于其多元化的工业基础和对精密工程的强劲需求。该国的汽车和航空航天行业(尤其集中在圣保罗和米纳斯吉拉斯等地区)是先进数控系统(包括多轴机床、铣削中心和激光切割工具)的主要采用者。政府支持的工业数字化项目,以及国内机床制造商与国际数控供应商之间的合作,进一步推动了这些系统的采用。此外,巴西致力于实现制造业本地化并减少对进口零部件的依赖,这推动了对支持经济高效、高质量生产的数控系统的需求。阿根廷正在逐步实现制造业基础设施的现代化,以振兴其工业部门。数控机床的重点领域是国防、农业和交通运输行业,它们正被用于提高金属加工、机械零部件生产和工具制造的精度。尽管经济波动带来挑战,但当地制造商越来越多地寻求自动化和数控技术来提高生产力并减少对进口成品的依赖。智利和哥伦比亚作为新兴数控机床市场也正在蓬勃发展。在智利,采矿业和能源业是数控机床应用的主要推动力,这些行业需要坚固、精密和耐用的零部件。政府大力推动创新和工业自动化,正在促进数控系统逐步融入本地化生产链。哥伦比亚对精密制造解决方案的兴趣日益浓厚,包括用于汽车零部件、电子产品和建筑构件的数控机床,这得益于其不断壮大的产业集群和政府提升出口竞争力的努力。

在南美洲和中美洲,工业 4.0 技术(例如人工智能 CNC 控制、基于物联网的监控以及云集成生产管理)的采用仍处于起步阶段,但正在稳步发展。大型制造商正在探索能够提供实时诊断、预测性维护和远程操作功能的智能 CNC 系统。这些发展得到了越来越多的技术机构和职业培训中心的支持,这些机构和培训中心旨在提升当地劳动力的 CNC 操作和编程技能。

随着地区政府持续优先考虑工业现代化、经济韧性和技术进步,南美和中美洲的数控机床市场有望实现渐进式且可持续的增长。该地区的潜力在于扩大制造业自给自足能力、促进创新以及整合数字技术,从而提高精度、效率和全球竞争力。

有助于得出数控机床市场分析的关键部分是机器类型、布局类型、最终用户和轴类型。

受制造业现代化、精密工程部件需求增长以及本地化生产力度加大的推动,南美和中美数控机床市场正稳步发展成为战略新兴地区。经济多元化战略,加上政府日益重视产业竞争力,为多个国家采用数控技术创造了有利条件。虽然该地区在先进制造技术方面的应用速度历来低于北美或亚洲,但近年来,在外国直接投资、基础设施升级和产业政策改革的推动下,该地区重新焕发了发展势头。

推动南美和中美洲数控机床需求的关键行业包括汽车、航空航天、采矿、能源、农业和重型机械。随着该地区制造商致力于提高效率、产品质量和产量一致性,他们越来越多地转向数控系统,以获得高精度、经济高效且可扩展的加工解决方案。巴西、阿根廷和智利等国正在采取国家级举措,鼓励工业自动化、智能工厂投资,并加强本地供应商融入区域和全球价值链。

此外,一些政府正在通过税收优惠、设备融资计划以及建设科技园区和出口加工区等激励措施来支持数控技术的应用。这有助于降低小型制造商的进入门槛,并使城市和半城市工业区能够更广泛地获得数控技术。随着全球供应链转移,对本地生产的需求不断增长,这进一步加速了数控机床的普及。

南美和中美洲数控机床市场按国家划分,包括巴西、阿根廷、智利、哥伦比亚、秘鲁以及南美和中美洲其他地区。这些国家凭借其多元化的工业基础、对先进制造技术不断增加的投资,以及汽车、航空航天、采矿、能源和消费品等领域对高精度工程技术日益增长的需求,引领着区域增长。

巴西是南美洲规模最大、最先进的数控机床市场,拥有完善的工业生态系统和高度重视现代化建设。巴西是汽车和航空航天制造业的重要枢纽,对数控铣削、车削和多轴加工技术的需求旺盛。政府与私营部门的合作计划、针对本地制造业的税收优惠以及减少对进口依赖的努力,正在推动数控机床在中小企业和大型企业中的广泛应用。此外,与全球数控设备供应商的合作正在加速智能加工解决方案的推广。

阿根廷正逐步采用数控技术,以振兴工业生产并减少对进口的依赖。该国的航空航天、国防、农业和运输设备行业是数控机床部署的关键领域。尽管经济不稳定带来了短期挑战,但越来越多的本土企业转向自动化和数字化加工,以提高成本效益并满足国际质量标准。

智利的数控机床应用正在温和但稳步地增长,这主要得益于其采矿和能源行业,这些行业需要耐用且精密的加工工具。政府重视产业创新、可持续发展和出口多元化,鼓励制造商将数控系统集成到其生产流程中,尤其是用于采矿设备、能源基础设施和重型机械的零部件。

得益于其不断扩大的工业基础、持续推进的经济改革以及日益深入的全球贸易参与,哥伦比亚正逐渐成为该地区一个前景光明的数控市场。该国蓬勃发展的汽车、电子和消费品行业正在推动精密加工的需求。政府出台的旨在促进工业发展、技能培训和中小企业竞争力提升的举措,也进一步推动了数控技术的普及。

其他中美洲和加勒比国家,例如秘鲁、哥斯达黎加和多米尼加共和国,也开始采用数控技术,尤其是在出口导向型制造业园区。随着这些经济体基础设施和工业能力的增强,预计将为该地区更广泛的数控市场扩张做出贡献。

| 报告属性 | 细节 |

|---|---|

| 2024年的市场规模 | 17.213亿美元 |

| 2031年的市场规模 | 36.8526亿美元 |

| 全球复合年增长率(2025-2031) | 11.5% |

| 史料 | 2021-2023 |

| 预测期 | 2025-2031 |

| 涵盖的领域 | 按机器类型

|

| 覆盖地区和国家 | 南美洲和中美洲

|

| 市场领导者和主要公司简介 |

|

山崎马扎克株式会社、DMG MORI、哈斯自动化公司、发那科公司、大隈株式会社、通快株式会社、天田株式会社、DN SOLUTIONS、捷太格特公司、法孚集团是该市场的主要参与者。这些参与者采取扩张、产品创新和并购等策略,以保持市场竞争力并向消费者提供创新产品。

本报告中的数据收集和分析遵循了以下方法:

研究流程始于全面的二手资料研究,利用内部和外部资源收集每个市场的定性和定量数据。常用的二手资料研究来源包括但不限于:

注:公司概况部分的所有财务数据均已标准化为美元。对于以其他货币报告的公司,数据已使用相应年份的相关汇率转换为美元。

商业市场洞察每年都会与行业利益相关者和专家进行大量的初步访谈,以验证和分析数据并获得宝贵的见解。这些研究访谈旨在:

初步研究通过电子邮件互动和电话访谈的方式进行,访谈对象涵盖不同地区、不同市场、不同品类、不同细分市场和子细分市场的行业专家。参与者通常包括:

2024 年南美和中美洲数控机床市场价值为 17.213 亿美元,预计到 2031 年将达到 36.8526 亿美元。

根据我们的报告《南美和中美数控机床市场》,2024 年市场规模价值 17.213 亿美元,预计到 2031 年将达到 36.8526 亿美元。这意味着预测期内的复合年增长率约为 11.5%。

南美和中美数控机床市场报告通常涵盖以下关键领域:

根据具体的市场研究报告,历史时期、基准年和预测期可能会略有不同。但是,对于南美和中美数控机床市场报告:

历史时期:2021-2023基准年:2024预测期:2025-2031南美和中美数控机床市场由几家关键企业组成,每家企业都为其增长和创新做出了贡献。一些主要企业包括:

山崎马扎克株式会社DMG MORI哈斯自动化公司发那科公司大隈公司通快公司KGAMADA株式会社DN SOLUTIONSJTEKT公司Fives SAS南美和中美数控机床市场报告对不同的利益相关者都有价值,包括:

本质上,任何参与或考虑参与南美和中美数控机床市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For South and Central America CNC Machine Market

Get Free Sample For South and Central America CNC Machine Market