Catheters Market

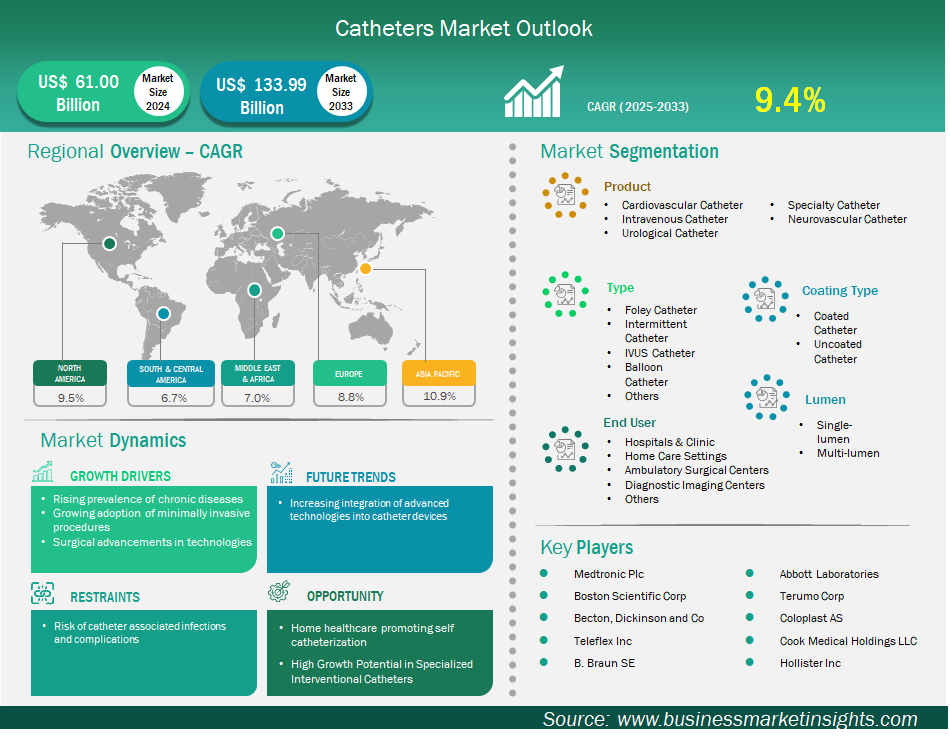

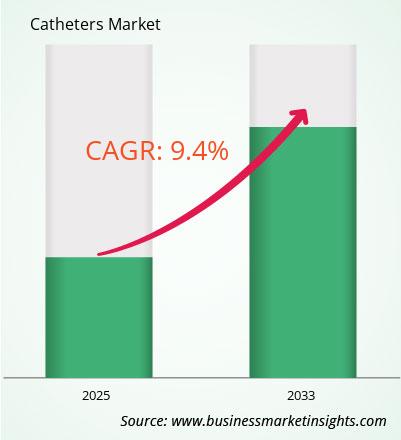

导管市场规模预计将从 2024 年的 610.003 亿美元增至 2033 年的 1339.871 亿美元。预计 2025 年至 2033 年期间的复合年增长率为 9.4%。

全球导管市场正经历显著增长,这得益于 慢性病患病率的上升、微创手术的普及以及技术的进步。然而,导管相关感染和并发症的风险正在减缓市场的发展。从地域上看,由于北美地区慢性病患病率较高,该地区目前占据全球市场的最大份额。

此外,受慢性病负担加重和创新医疗技术快速普及的双重推动,亚太地区正迅速崛起,成为增长最快的市场。美敦力公司、雅培实验室和波士顿科学公司是该市场的主要公司,积极寻求产品创新、建立合作伙伴关系并开拓市场。随着导管需求的增长,制造商正在开发先进的导管,预计全球导管市场将出现显著增长,从而降低导管成本,提高疗效,并改善全球患者的治疗效果。

有助于得出导管市场分析的关键部分是产品、类型、涂层类型、管腔和最终用户。

导管需求正在大幅增长,主要原因是全球慢性病激增。根据世界心脏联盟2023年5月的报告,心血管疾病每年导致约2050万人死亡。此类疾病需要进行血管造影和血管成形术等手术,而这些手术主要依赖心导管。此外,国际肾脏病学会的数据显示,尿失禁的患病率估计影响着全球5%至70%的人口,而约有8.5亿人患有肾脏疾病。泌尿和肾脏问题的激增凸显了对泌尿导管的需求日益增长,用于管理膀胱功能和相关治疗。

世界中风组织报告称,每年约有1200万例新发中风病例,这些病例通常会导致神经系统并发症,需要通过导管介入控制膀胱或进行各种脑部手术。国际糖尿病联盟预测,到2024年,约有5.89亿成年人将被诊断患有糖尿病,这可能导致膀胱功能障碍,从而进一步增加对导管的需求。随着人口老龄化以及越来越多的慢性疾病患者,导管在诊断、治疗和持续患者护理中发挥着至关重要的作用。因此,预计未来几年导管市场将强劲增长。

家庭医疗保健和自行导尿的需求日益增长,为导尿管市场的参与者提供了巨大的机遇。医疗保健的趋势正日益从医院护理转向居家管理,尤其对于患有慢性疾病的老年人而言。由于这些人群经常面临与慢性尿潴留或神经源性膀胱等疾病相关的挑战——这些疾病通常与脊髓损伤或多发性硬化症有关,因此对传统医院环境之外的有效疾病管理的需求日益增长。

越来越多的患者选择间歇性自我导尿作为膀胱管理的常用方法,因为与连续导尿方法相比,它不仅可以增强活动能力和独立性,还可以降低尿路感染的风险。

技术进步对这一转变做出了巨大贡献,因为新型导管设计通常采用特殊涂层和用户友好型设计,更易于插入,并最大程度降低感染风险。远程医疗在这方面也发挥了重要作用,因为它可以进行远程患者教育,从而帮助那些自行导尿的患者建立信心,并有效地遵循护理计划。

自2020年以来,远程医疗的使用量激增,证明了其能够将医疗服务直接送达家庭,简化了许多患者的自我护理流程。随着医疗保健系统优先考虑以患者为中心的护理,对专为家庭使用和自行导尿而设计的用户友好型导尿管的需求日益增长。

导管市场按产品分为心血管导管、静脉导管、泌尿导管、特种导管和神经血管导管。心血管导管细分市场已于2024年成为市场领导者,预计未来将保持这一地位。这种增长可归因于心脏护理及相关学科对微创手术技术的日益青睐。该细分市场涵盖诊断导管、介入导管和电生理导管。心脏病的持续流行显著影响了这一细分市场的扩张,因为对这些特种导管的需求与心血管疾病(CVD)带来的全球挑战之间存在明显的相关性。世界卫生组织(WHO)已将心血管疾病(CVD)列为全球首要死亡原因,凸显了对经常依赖导管的诊断和治疗方法的迫切需求。

一个相关的例子是经皮冠状动脉介入治疗(PCI),这是一种广泛使用的治疗动脉阻塞的方法,它依赖于导引导管、球囊导管和支架。由于冠状动脉疾病和心脏病发作率的上升,全球范围内实施的PCI手术数量不断增加,这进一步增加了对这些必需导管的需求。

按类型,导管市场分为 Foley 导管、间歇导管、IVUS 导管、球囊导管等。球囊导管在 2024 年占据市场主导地位,主要是因为其基本功能,即导管尖端的可充气球囊,可扩张以扩张狭窄的血管或通道、输送支架或实现暂时闭塞。这种多功能特性使球囊导管成为各种微创医疗程序中不可或缺的一部分。它们的重要性很大程度上受到全球心血管疾病 (CVD) 流行程度的影响,尤其是冠状动脉疾病 (CAD) 和外周动脉疾病 (PAD)。根据 CDC 2023 年的数据,CAD 是最常见的心脏病,在美国,每 20 名 20 岁以上的成年人中就有 1 名患有这种疾病。

安德烈亚斯·格伦齐格博士于1974年发明了球囊血管成形术,彻底改变了狭窄动脉的治疗方式,标志着从高创伤性外科手术到创伤性较小的导管介入治疗的转变。自此以后,球囊血管成形术已成为当代心脏病学的基石。球囊导管在经皮腔内冠状动脉成形术和经皮腔内血管成形术等手术中至关重要。在经皮腔内血管成形术中,这些导管有助于将冠状动脉斑块压向动脉壁,从而恢复血流。

根据涂层类型,导管市场分为涂层导管和非涂层导管。2024年,涂层导管占据了最大的市场份额。研究发现,存在一些需要改进的重要领域,重点是提高患者舒适度并最大限度地减少导管相关感染 (CAI) 的发生。这些专用涂层可用于不同类型的导管,包括用于泌尿和心血管应用的导管,从而将标准器械升级为用于治疗和诊断的精密设备。亲水涂层仍然是最常见且应用广泛的选择。这些涂层通过增加润滑度并显著减少摩擦,显著改善了导管的插入和拔除过程。

根据管腔类型,导管市场可分为单腔导管和多腔导管。2024年,多腔导管占据了最大的市场份额。这得益于多腔导管的多功能性,使其成为各种医疗情况下最常用的导管。相比之下,单腔导管只有一个内部通道,每次只能实现一种功能,例如输液、药物输注或引流。

按最终用户划分,导管市场可分为医院及诊所、家庭护理机构、门诊手术中心、诊断影像中心及其他。2024年,医院及诊所占据市场主导地位。这是因为它们是患者入院接受治疗、诊断和外科手术的主要场所,而这些治疗、诊断和外科手术通常依赖于导管介入。在这些机构接受治疗的患者数量庞大,加上需要导管治疗的疾病种类繁多,有助于其保持领先地位。相当一部分住院患者在住院期间需要导管。

| 报告属性 | 细节 |

|---|---|

| 2024年的市场规模 | 610.003亿美元 |

| 2033年的市场规模 | 1339.871亿美元 |

| 全球复合年增长率(2025-2033) | 9.4% |

| 史料 | 2022-2023 |

| 预测期 | 2025-2033 |

| 涵盖的领域 | 按产品

|

| 覆盖地区和国家 | 北美

|

| 市场领导者和主要公司简介 |

|

《导管市场规模和预测(2022-2033)》报告对以下领域进行了详细的市场分析:

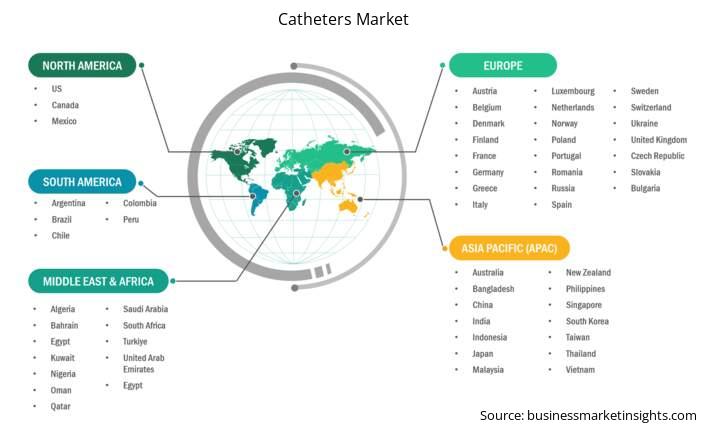

导管市场报告的地理范围分为五个区域:北美、亚太、欧洲、中东和非洲以及南美和中美。预计亚太地区的导管市场在预测期内将大幅增长。

亚太导管市场包括中国、日本、印度、韩国、澳大利亚、孟加拉国、新西兰、菲律宾、新加坡、印度尼西亚、台湾、马来西亚、越南和该地区其他地区。多种因素推动了市场扩张。许多发展中国家正在迅速加强其医疗基础设施,政府在医院建设和医疗设备升级方面投入巨资。导致外科手术和导管等耗材需求激增的一个关键因素是泰国、印度和马来西亚等国的医疗旅游业增长。此外,私营部门已成为该地区医疗保健领域日益重要的组成部分。该行业在服务质量和手术速度方面竞争激烈,导致导管等必需耗材的使用率更高。

该地区还受益于庞大且技术熟练的劳动力,他们为当地生产中心提供支持,从而降低了生产成本,并增加了越南、印度和马来西亚等国的导管产品供应。亚太地区多个国家的监管机构正在积极寻求加快审批流程,并鼓励本地生产,鼓励新进入者进入市场并扩大制造商规模。此外,医疗保险参保人数的增加,尤其是在城市和半城市地区,改善了人们获得医院支持的医疗系统的途径。这一发展趋势意味着需要导管介入和耗材的外科手术和诊断程序数量将会增加。这些地区特有的进步预示着未来几年亚太地区导管市场将呈现强劲且持续的增长轨迹。

中国、印度和日本的导管市场正在经历显著增长,这得益于各国独特的人口结构和医疗保健格局。在中国,人口数量庞大且快速老龄化,加上慢性病发病率上升以及政府对医疗基础设施的大力投资,推动了对先进导管技术的需求,尤其是在微创手术领域。印度市场也同样在增长,这得益于庞大的人口规模以及心血管疾病和糖尿病等慢性病病例的不断增加。此外,诸如“印度医疗援助计划”(Ayushman Bharat)等政府举措正在扩大医疗保健的可及性,从而导致对价格实惠且先进的医疗器械的需求不断增长。此外,抗菌和家用护理兼容导管的需求也呈现强劲增长趋势。

日本导管市场的特点是其高度发达的医疗保健体系和老龄化人口,以及高发的老年性疾病。这导致对高质量专用导管的需求持续稳定。优惠的报销政策、完善的医疗设施以及对技术创新和患者舒适度的高度重视,进一步促进了日本导管市场的增长。总体而言,这三个国家代表着一个充满活力且不断扩张的导管市场,其驱动力源于人口结构的变化、疾病模式的演变以及医疗技术和医疗可及性的不断进步。

导管市场评估通过收集一手和二手资料后的定性和定量数据进行,这些资料包括重要的公司出版物、协会数据和数据库。导管市场的一些关键发展如下:

2024 年导管市场价值为 610.003 亿美元,预计到 2033 年将达到 1339.871 亿美元。

根据我们的报告《导管市场》,2024 年的市场规模价值 610.003 亿美元,预计到 2033 年将达到 1339.871 亿美元。这意味着预测期内的复合年增长率约为 9.4%。

导管市场报告通常涵盖以下关键部分-

历史时期、基准年和预测期可能会因具体的市场研究报告而略有不同。但是,对于导管市场报告:

历史时期:2022-2023 基准年:2024 预测期:2025-2033导管市场由几家关键参与者组成,每家都为其增长和创新做出了贡献。一些主要参与者包括:

美敦力公司波士顿科学公司贝克顿·迪金森公司泰利福公司比博朗公司雅培实验室泰尔茂公司科乐保公司库克医疗控股有限公司霍利斯特公司导管市场报告对于不同的利益相关者来说都很有价值,包括:

本质上,任何参与或考虑参与导管市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Catheters Market

Get Free Sample For Catheters Market