Catheters Market

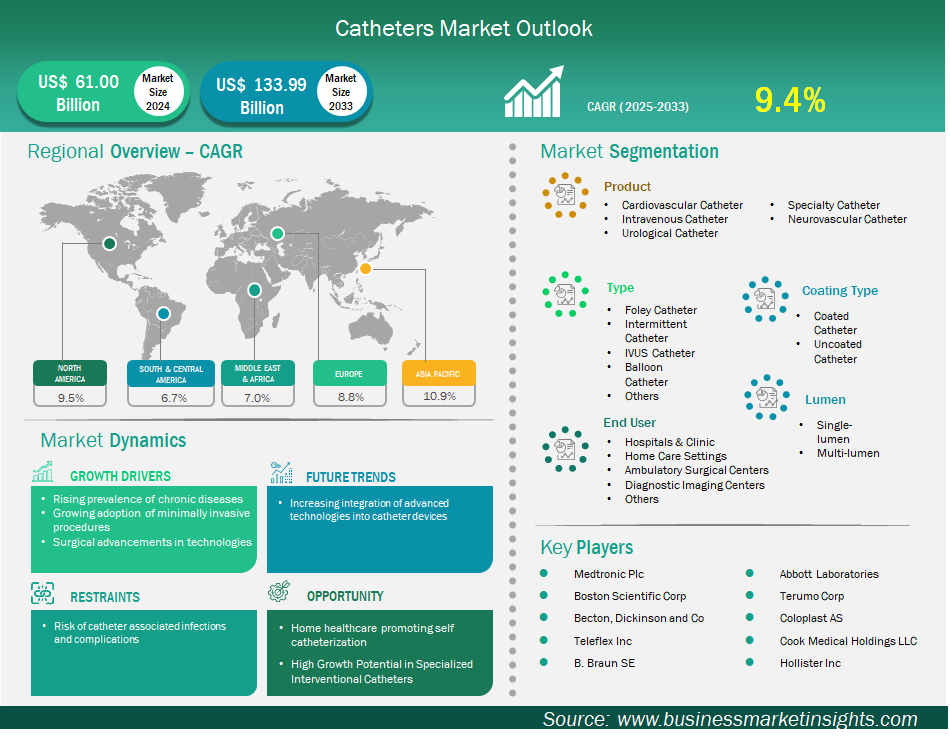

من المتوقع أن يصل حجم سوق القسطرة إلى 133,987.1 مليون دولار أمريكي بحلول عام 2033 من 61,000.3 مليون دولار أمريكي في عام 2024. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 9.4٪ من عام 2025 إلى عام 2033.

يشهد سوق القسطرة العالمي نموًا ملحوظًا مدفوعًا بارتفاع معدل انتشار الأمراض المزمنة، وتزايد اعتماد الإجراءات طفيفة التوغل، والتقدم التكنولوجي. ومع ذلك، فإن خطر العدوى والمضاعفات المرتبطة بالقسطرة يُبطئ تطور السوق. جغرافيًا، تمتلك أمريكا الشمالية حاليًا أكبر حصة إجمالية في السوق العالمية، نظرًا لانتشار الأمراض المزمنة في جميع أنحاء المنطقة.

علاوة على ذلك، تبرز منطقة آسيا والمحيط الهادئ بسرعة كأسرع الأسواق نموًا، مدفوعةً بمزيج من العبء المتزايد للأمراض المزمنة والتبني السريع للتقنيات الطبية المبتكرة. وتُعدّ شركات ميدترونيك، وأبوت لابوراتوريز، وبوسطن ساينتيفيك من الشركات الرائدة في السوق، والتي تسعى بنشاط إلى ابتكار المنتجات، وبناء الشراكات، وتطوير الأسواق. ومع تزايد الطلب على القسطرة، تعمل الشركات المصنعة على تطوير قسطرات متطورة، لذا من المتوقع أن يشهد سوق القسطرة العالمي نموًا ملحوظًا، مما يؤدي إلى خفض تكلفتها، وزيادة فعاليتها، وتحسين نتائج علاج المرضى عالميًا.

كانت القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق القسطرة هي المنتج والنوع ونوع الطلاء والتجويف والمستخدم النهائي.

يتزايد الطلب على القسطرة بشكل ملحوظ، ويعود ذلك في المقام الأول إلى الارتفاع العالمي في الأمراض المزمنة. ووفقًا لتقرير الاتحاد العالمي لأمراض القلب الصادر في مايو 2023، تُسبب أمراض القلب والأوعية الدموية حوالي 20.5 مليون حالة وفاة سنويًا. وتتطلب هذه الحالات إجراء عمليات جراحية، بما في ذلك تصوير الأوعية الدموية ورأب الأوعية الدموية، والتي تعتمد في الغالب على القسطرة القلبية. علاوة على ذلك، يُقدر أن انتشار سلس البول يُصيب ما بين 5% و70% من سكان العالم، بينما يُعاني حوالي 850 مليون شخص من أمراض الكلى، وفقًا للجمعية الدولية لأمراض الكلى. ويُبرز هذا الارتفاع في مشاكل المسالك البولية والكلوية الحاجة المتزايدة إلى القسطرة البولية لإدارة وظائف المثانة والعلاجات ذات الصلة.

تُبلغ المنظمة العالمية للسكتة الدماغية عن حوالي 12 مليون حالة سكتة دماغية جديدة سنويًا، مما يؤدي غالبًا إلى مضاعفات عصبية تتطلب تدخلًا بالقسطرة للتحكم في المثانة أو إجراءات دماغية مختلفة. ويتوقع الاتحاد الدولي للسكري أنه بحلول عام 2024، سيُشخَّص ما يقرب من 589 مليون بالغ بالسكري، مما قد يؤدي إلى خلل في وظائف المثانة، مما يزيد الطلب على القسطرة. ومع استمرار تقدم السكان في السن وتزايد معاناتهم من هذه الأمراض المزمنة، تلعب القسطرة دورًا أساسيًا في التشخيص والعلاج والرعاية المستمرة للمرضى. ونتيجةً لذلك، من المتوقع أن يشهد سوق القسطرة نموًا قويًا في السنوات القادمة.

يُتيح الطلب المتزايد على الرعاية الصحية المنزلية والقسطرة الذاتية فرصةً هائلةً للعاملين في سوق القسطرة. ويشهد قطاع الرعاية الصحية تحولاً متزايداً من الرعاية في المستشفيات إلى الرعاية المنزلية، لا سيما لكبار السن الذين يعانون من أمراض مزمنة. ونظرًا لأن هؤلاء الأفراد غالباً ما يواجهون تحدياتٍ مرتبطة بأمراضٍ مثل احتباس البول المزمن أو المثانة العصبية - وهي أمراضٌ شائعةٌ مرتبطةٌ بإصابات الحبل الشوكي أو التصلب اللويحي - يتزايد الطلب على إدارةٍ فعّالةٍ للأمراض خارج المستشفيات التقليدية.

يختار المرضى بشكل متزايد القسطرة الذاتية المتقطعة كطريقة شائعة الاستخدام لإدارة المثانة، لأنها لا تدعم فقط تحسين الحركة والاستقلالية ولكنها تخفف أيضًا من مخاطر الإصابة بعدوى المسالك البولية مقارنة بطرق القسطرة المستمرة.

يُسهم التطور التكنولوجي بشكل كبير في هذا التحول، إذ غالبًا ما تتميز تصاميم القسطرة الحديثة بطبقات متخصصة وتصميمات سهلة الاستخدام تُسهّل الإدخال وتقلل من خطر العدوى. كما أثبتت الرعاية الصحية عن بُعد أهميتها البالغة في هذا السياق، إذ تُتيح تثقيف المرضى عن بُعد، مما يُمكّن الأفراد الذين يستخدمون القسطرة الذاتية من بناء الثقة والالتزام بخطط الرعاية الخاصة بهم بفعالية.

أثبت الارتفاع الكبير في استخدام الرعاية الصحية عن بُعد منذ عام ٢٠٢٠ قدرته على تقديم خدمات الرعاية الصحية مباشرةً في المنزل، مما يُبسّط عملية الرعاية الذاتية للعديد من المرضى. ونظرًا لأن أنظمة الرعاية الصحية تُولي الأولوية للرعاية المُركّزة على المريض، فهناك حاجة متزايدة إلى قسطرات سهلة الاستخدام مُصمّمة خصيصًا للاستخدام المنزلي والقسطرة الذاتية.

يُصنف سوق القسطرة حسب المنتجات إلى قسطرة القلب والأوعية الدموية، والقسطرة الوريدية، وقسطرة المسالك البولية، والقسطرة التخصصية، والقسطرة العصبية الوعائية. برز قطاع قسطرة القلب والأوعية الدموية كقطاع رائد في السوق بحلول عام 2024، ومن المتوقع أن يحافظ على هذه المكانة مستقبلاً. ويُعزى هذا النمو إلى تزايد الإقبال على التقنيات الجراحية طفيفة التوغل في رعاية القلب والتخصصات ذات الصلة. ويشمل هذا القطاع قسطرة التشخيص والتدخل والقسطرة الكهربية. ويؤثر الانتشار المستمر لأمراض القلب بشكل كبير على توسع هذا القطاع من السوق، حيث توجد علاقة واضحة بين الطلب على هذه القسطرات التخصصية والتحدي العالمي الذي تُمثله أمراض القلب والأوعية الدموية. وقد صنفت منظمة الصحة العالمية أمراض القلب والأوعية الدموية كسبب رئيسي للوفاة عالميًا، مما يُبرز الحاجة المُلحة إلى مناهج تشخيصية وعلاجية تعتمد بشكل متكرر على القسطرة.

ومن الأمثلة المهمة على ذلك التدخل التاجي عن طريق الجلد (PCI)، وهو أسلوب شائع الاستخدام لعلاج انسداد الشرايين، ويعتمد على القسطرة التوجيهية، وقسطرة البالون، والدعامات. ويزيد تزايد عدد عمليات PCI التي تُجرى عالميًا، مدفوعًا بارتفاع معدلات الإصابة بأمراض الشريان التاجي والنوبات القلبية، من الطلب على هذه القسطرة الأساسية.

حسب النوع، يُقسّم سوق القسطرة إلى قسطرة فولي، وقسطرة متقطعة، وقسطرة IVUS، وقسطرة بالونية، وغيرها. هيمنت قسطرة البالون على السوق في عام 2024، ويرجع ذلك أساسًا إلى وظيفتها الأساسية، والتي تتضمن بالونًا قابلًا للنفخ في طرف القسطرة يمكن توسيعه لتوسيع الأوعية أو الممرات الضيقة، أو توصيل الدعامات، أو تحقيق انسداد مؤقت. هذه الطبيعة متعددة الاستخدامات تجعل قسطرة البالون لا غنى عنها لمجموعة متنوعة من الإجراءات الطبية طفيفة التوغل. تتأثر أهميتها إلى حد كبير بالانتشار العالمي لأمراض القلب والأوعية الدموية (CVDs)، وخاصة مرض الشريان التاجي (CAD) ومرض الشرايين الطرفية (PAD). وفقًا لبيانات مركز السيطرة على الأمراض والوقاية منها لعام 2023، فإن مرض الشريان التاجي، وهو الشكل الأكثر شيوعًا لأمراض القلب، يصيب حوالي 1 من كل 20 بالغًا تزيد أعمارهم عن 20 عامًا في الولايات المتحدة.

أحدث تطوير الدكتور أندرياس غرونتزيغ لقسطرة البالون عام ١٩٧٤ ثورةً في علاج تضيق الشرايين، مُحدثًا انتقالًا من الأساليب الجراحية شديدة التوغل إلى تدخلات أقل صدمةً تعتمد على القسطرة. ومنذ ذلك الحين، تطورت قسطرة البالون لتصبح حجر الزاوية في طب القلب المعاصر. تُعد قسطرة البالون أساسيةً في إجراءات مثل قسطرة الشرايين التاجية عبر الجلد وقسطرة الشرايين عبر الجلد. في قسطرة الشرايين عبر الجلد، تساعد هذه القسطرات على ضغط اللويحة التاجية على جدران الشرايين، مما يُعيد تدفق الدم.

حسب نوع الطلاء، يُقسّم سوق القسطرة إلى قسطرة مغلفة وقسطرة غير مغلفة. في عام 2024، استحوذت فئة القسطرة المغلفة على الحصة الأكبر من السوق. وحُدّدت مجالات هامة للتحسين، مع التركيز على تعزيز راحة المريض وتقليل حدوث العدوى المرتبطة بالقسطرة. يمكن استخدام هذه الطلاءات المتخصصة على أنواع مختلفة من القسطرة، بما في ذلك تلك المستخدمة في تطبيقات المسالك البولية والقلب والأوعية الدموية، مما يُحسّن الأدوات القياسية إلى أجهزة متطورة لأغراض العلاج والتشخيص. وظلت الطلاءات المحبة للماء الخيار الأكثر شيوعًا واستخدامًا على نطاق واسع. تُحسّن هذه الطلاءات بشكل كبير عملية إدخال القسطرة وإخراجها من خلال جعلها زلقة وتقليل الاحتكاك بشكل كبير.

من حيث التجويف، يُقسّم سوق القسطرة إلى قسطرة أحادية التجويف وقسطرة متعددة التجويف. في عام ٢٠٢٤، استحوذت القسطرة متعددة التجويف على الحصة السوقية الأكبر. يُعزى ذلك إلى تعدد استخدامات القسطرة متعددة التجويف، مما يجعلها الأكثر استخدامًا في مختلف الحالات الطبية. في المقابل، تحتوي القسطرة أحادية التجويف على قناة داخلية واحدة تسمح بوظيفة واحدة فقط في كل مرة، مثل تسريب السوائل، أو تسريب الأدوية، أو تصريف السوائل.

بحسب المستخدم النهائي، يُقسّم سوق القسطرة إلى مستشفيات وعيادات، ومرافق رعاية منزلية، ومراكز جراحة متنقلة، ومراكز تصوير تشخيصي، وغيرها. في عام ٢٠٢٤، سيطر قطاع المستشفيات والعيادات على السوق. ويعود ذلك إلى دورها المحوري كنقاط رئيسية لإدخال المرضى للعلاج والتشخيص والإجراءات الجراحية، والتي غالبًا ما تعتمد على التدخلات القائمة على القسطرة. يساهم العدد الكبير من المرضى الذين يتلقون الرعاية في هذه المرافق، بالإضافة إلى التنوع الكبير في الحالات الطبية التي تتطلب القسطرة، في الحفاظ على مكانتها الرائدة. وتحتاج نسبة كبيرة من المرضى المقيمين في المستشفيات إلى القسطرة أثناء إقامتهم.

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 61,000.3 مليون دولار أمريكي |

| حجم السوق بحلول عام 2033 | 133,987.1 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2033) | 9.4% |

| البيانات التاريخية | 2022-2023 |

| فترة التنبؤ | 2025-2033 |

| القطاعات المغطاة | حسب المنتج

|

| المناطق والبلدان المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

يوفر تقرير "حجم سوق القسطرة والتوقعات (2022-2033)" تحليلًا مفصلاً للسوق يغطي المجالات التالية:

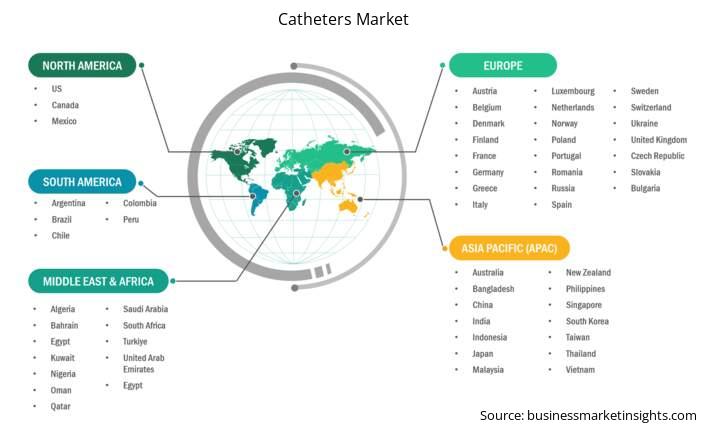

ينقسم النطاق الجغرافي لتقرير سوق القسطرة إلى خمس مناطق: أمريكا الشمالية، وآسيا والمحيط الهادئ، وأوروبا، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى. ومن المتوقع أن يشهد سوق القسطرة في آسيا والمحيط الهادئ نموًا ملحوظًا خلال فترة التوقعات.

يشمل سوق القسطرة في منطقة آسيا والمحيط الهادئ دولًا مثل الصين واليابان والهند وكوريا الجنوبية وأستراليا وبنغلاديش ونيوزيلندا والفلبين وسنغافورة وإندونيسيا وتايوان وماليزيا وفيتنام وبقية دول المنطقة. وهناك عدة عوامل تدفع إلى توسع السوق. حيث تعمل العديد من الدول النامية على تعزيز بنيتها التحتية للرعاية الصحية بسرعة، حيث تستثمر الحكومات بشكل كبير في بناء المستشفيات وتحديث الأجهزة الطبية. ومن العوامل الرئيسية التي تساهم في زيادة الطلب على العمليات الجراحية والمواد الاستهلاكية، بما في ذلك القسطرة، نمو السياحة الطبية في دول مثل تايلاند والهند وماليزيا. علاوة على ذلك، أصبح القطاع الخاص جزءًا مهمًا بشكل متزايد من مشهد الرعاية الصحية في المنطقة. ويتنافس هذا القطاع بشدة على جودة الخدمة وسرعة الإجراءات، مما يؤدي إلى زيادة استخدام المنتجات الاستهلاكية الأساسية، بما في ذلك القسطرة.

تستفيد المنطقة أيضًا من قوة عاملة كبيرة وماهرة، مما يدعم مراكز الإنتاج المحلية، مما يُخفّض تكاليف الإنتاج ويزيد من توريد منتجات القسطرة في دول مثل فيتنام والهند وماليزيا. وتسعى الهيئات التنظيمية في العديد من دول آسيا والمحيط الهادئ جاهدةً إلى تسريع إجراءات الموافقة وتحفيز الإنتاج المحلي، وتشجيع دخول شركات جديدة وتوسيع نطاق أعمالها بين المصنّعين. إضافةً إلى ذلك، ساهم ارتفاع اشتراكات التأمين الصحي، لا سيما في المناطق الحضرية وشبه الحضرية، في تحسين الوصول إلى أنظمة الرعاية الصحية المدعومة من المستشفيات. ويُترجم هذا التطور إلى زيادة في عدد الإجراءات الجراحية والتشخيصية التي تتطلب تدخلات قسطرة ومواد استهلاكية. وتشير هذه التطورات الخاصة بكل منطقة إلى مسار نمو قوي ومستدام لسوق القسطرة في منطقة آسيا والمحيط الهادئ في السنوات القادمة.

يشهد سوق القسطرة في الصين والهند واليابان نموًا ملحوظًا، مدفوعًا بالتركيبة السكانية الفريدة لكل دولة وبيئة الرعاية الصحية الخاصة بها. في الصين، يُسهم ارتفاع عدد السكان وتسارع شيخوخة السكان، إلى جانب تزايد انتشار الأمراض المزمنة والاستثمار الحكومي الكبير في البنية التحتية للرعاية الصحية، في زيادة الطلب على تقنيات القسطرة المتقدمة، لا سيما في الإجراءات طفيفة التوغل. ويشهد سوق الهند نموًا مماثلًا، مدعومًا بكثافة سكانية عالية وتزايد حالات الأمراض المزمنة مثل أمراض القلب والأوعية الدموية والسكري. علاوة على ذلك، تُوسّع المبادرات الحكومية، مثل مبادرة "أيوشمان بهارات"، نطاق الوصول إلى الرعاية الصحية، مما يؤدي إلى طلب متزايد على الأجهزة الطبية المتطورة بأسعار معقولة. كما يوجد توجه قوي نحو استخدام القسطرة المضادة للميكروبات والمتوافقة مع الرعاية المنزلية.

في اليابان، يتميز سوق القسطرة بمنظومة رعاية صحية متطورة للغاية، وشيخوخة سكانية عالية، مما يؤدي إلى ارتفاع معدل الإصابة بالأمراض المرتبطة بالعمر. ويؤدي هذا إلى طلب مطرد على القسطرة المتخصصة عالية الجودة. وتعزز سياسات السداد المواتية، ومرافق الرعاية الصحية الراسخة، والتركيز القوي على الابتكار التكنولوجي وراحة المرضى، نمو سوق القسطرة في اليابان. وتمثل هذه الدول الثلاث مجتمعةً سوقًا ديناميكيًا ومتناميًا للقسطرة، مدفوعةً بالتحولات الديموغرافية، وأنماط الأمراض المتطورة، والتطورات المستمرة في التكنولوجيا الطبية، وسهولة الوصول إلى الرعاية الصحية.

يُقيّم سوق القسطرة بجمع بيانات نوعية وكمية بعد البحث الأولي والثانوي، والتي تشمل منشورات الشركات المهمة، وبيانات الجمعيات، وقواعد البيانات. من أهم التطورات في سوق القسطرة:

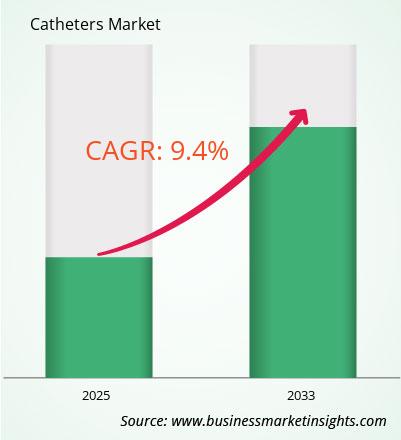

تقدر قيمة سوق القسطرة بـ 61,000.3 مليون دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 133,987.1 مليون دولار أمريكي بحلول عام 2033.

وفقًا لتقريرنا عن سوق القسطرة، تقدر قيمة السوق بـ 61,000.3 مليون دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 133,987.1 مليون دولار أمريكي بحلول عام 2033. وهذا يترجم إلى معدل نمو سنوي مركب يبلغ حوالي 9.4٪ خلال الفترة المتوقعة.

يغطي تقرير سوق القسطرة عادةً هذه القطاعات الرئيسية-

قد تختلف الفترة التاريخية، والسنة الأساسية، وفترة التنبؤ قليلاً حسب تقرير بحث السوق. مع ذلك، بالنسبة لتقرير سوق القسطرة:

الفترة التاريخية: 2022-2023السنة الأساسية: 2024الفترة المتوقعة: 2025-2033يضم سوق القسطرة العديد من الجهات الفاعلة الرئيسية، يساهم كل منها في نموه وابتكاره. من بين هذه الجهات:

شركة ميدترونيك بي إل سي، شركة بوسطن العلمية، شركة بيكتون، ديكنسون، وكوتليفليكس، شركة بي براون إس إي، شركة أبوت لابوراتوريز، شركة تيرومو، شركة كولوبلاست إيه إس، شركة كوك الطبية القابضة المحدودة، شركة هوليستريعد تقرير سوق القسطرة مفيدًا لمختلف أصحاب المصلحة، بما في ذلك:

في الأساس، يمكن لأي شخص مشارك أو يفكر في المشاركة في سلسلة قيمة سوق القسطرة الاستفادة من المعلومات الواردة في تقرير السوق الشامل.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Catheters Market

Get Free Sample For Catheters Market