Catheters Market

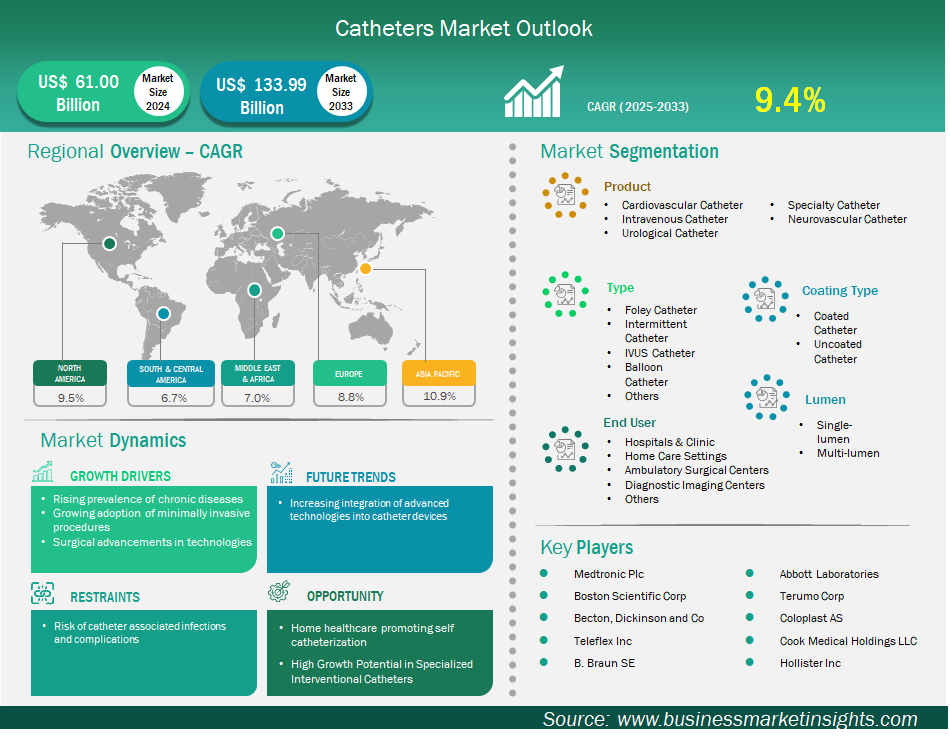

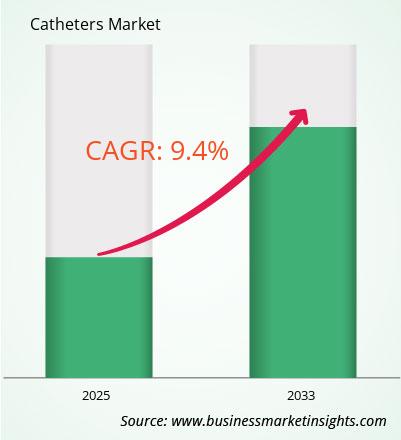

La taille du marché des cathéters devrait atteindre 133 987,1 millions USD d'ici 2033, contre 61 000,3 millions USD en 2024. Le marché devrait enregistrer un TCAC de 9,4 % de 2025 à 2033.

Le marché mondial des cathéters connaît une croissance significative, portée par la prévalence croissante des maladies chroniques, l'adoption croissante des procédures mini-invasives et les avancées technologiques. Cependant, le risque d'infections et de complications liées aux cathéters ralentit l'évolution du marché. Géographiquement, l'Amérique du Nord détient actuellement la plus grande part du marché mondial, en raison de la forte prévalence des maladies chroniques dans la région.

De plus, l'Asie-Pacifique s'impose rapidement comme le marché à la croissance la plus rapide, porté par la charge croissante des maladies chroniques et l'adoption rapide de technologies médicales innovantes. Medtronic Plc, Abbott Laboratories et Boston Scientific Corp. sont des entreprises majeures du marché qui recherchent activement l'innovation produit, les partenariats et le développement de marchés. Face à la demande croissante de cathéters, les fabricants développent des cathéters de pointe. On s'attend donc à une croissance significative du marché mondial des cathéters, ce qui réduira leur coût, améliorera leur efficacité et améliorera les résultats pour les patients à l'échelle mondiale.

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des cathéters sont le produit, le type, le type de revêtement, la lumière et l’utilisateur final.

La demande de cathéters augmente considérablement, principalement en raison de la recrudescence mondiale des maladies chroniques. Selon le rapport de mai 2023 de la Fédération mondiale du cœur, les maladies cardiovasculaires sont responsables d'environ 20,5 millions de décès chaque année. Ces pathologies nécessitent des interventions, notamment l'angiographie et l'angioplastie, qui font principalement appel à des cathéters cardiaques. Par ailleurs, la prévalence de l'incontinence urinaire touche environ 5 à 70 % de la population mondiale, tandis qu'environ 850 millions de personnes souffrent d'insuffisance rénale, selon la Société internationale de néphrologie. Cette augmentation des problèmes urinaires et rénaux souligne le besoin croissant de cathéters urologiques pour gérer la fonction vésicale et les traitements associés.

L'Organisation mondiale de l'AVC signale environ 12 millions de nouveaux cas d'AVC chaque année, entraînant souvent des complications neurologiques nécessitant une intervention par cathéter pour contrôler la vessie ou diverses interventions cérébrales. La Fédération internationale du diabète prévoit que d'ici 2024, environ 589 millions d'adultes recevront un diagnostic de diabète, ce qui pourrait entraîner un dysfonctionnement de la vessie, augmentant ainsi la demande de cathéters. Face au vieillissement de la population et à l'augmentation du nombre de personnes vivant avec ces maladies chroniques, les cathéters jouent un rôle essentiel dans le diagnostic, le traitement et la prise en charge des patients. Par conséquent, le marché des cathéters devrait connaître une forte croissance dans les années à venir.

La demande croissante de soins à domicile et d'autosondage offre une formidable opportunité aux acteurs du marché des sondes. La tendance en matière de soins de santé évolue de plus en plus vers une prise en charge à domicile, notamment pour les personnes âgées atteintes de maladies chroniques. Ces personnes étant souvent confrontées à des problèmes liés à des pathologies telles que la rétention urinaire chronique ou la vessie neurogène, souvent associées à des lésions de la moelle épinière ou à la sclérose en plaques, la demande pour une prise en charge efficace de ces pathologies en dehors du cadre hospitalier traditionnel est accrue.

Les patients optent de plus en plus pour l’auto-sondage intermittent comme méthode couramment utilisée pour la gestion de la vessie, car il favorise non seulement une mobilité et une indépendance accrues, mais atténue également le risque d’infections des voies urinaires par rapport aux méthodes de cathétérisme continu.

Les progrès technologiques contribuent significativement à cette transition, les nouveaux modèles de cathéters étant souvent dotés de revêtements spécifiques et d'une conception ergonomique qui facilitent l'insertion et minimisent le risque d'infection. La télésanté s'est également révélée précieuse dans ce contexte, car elle permet d'informer les patients à distance, permettant ainsi aux personnes utilisant l'autosondage de gagner en confiance et de respecter efficacement leur plan de soins.

L'essor de la télésanté depuis 2020 a démontré sa capacité à fournir des services de santé directement à domicile, simplifiant ainsi le processus d'auto-soins pour de nombreux patients. Alors que les systèmes de santé privilégient les soins centrés sur le patient, le besoin de cathéters conviviaux, spécialement conçus pour une utilisation à domicile et l'auto-sondage, se fait de plus en plus sentir.

Le marché des cathéters est classé par produits en cathéters cardiovasculaires, cathéters intraveineux, cathéters urologiques, cathéters spécialisés et cathéters neurovasculaires. Le segment des cathéters cardiovasculaires s'est imposé comme le leader du marché en 2024 et devrait conserver cette position à l'avenir. Cette croissance peut être attribuée à la préférence croissante pour les techniques chirurgicales mini-invasives en soins cardiaques et dans les disciplines associées. Ce segment englobe les cathéters diagnostiques, interventionnels et électrophysiologiques. La prévalence persistante des maladies cardiaques influence considérablement l'expansion de ce segment de marché, car il existe une corrélation claire entre la demande pour ces cathéters spécialisés et le défi mondial posé par les maladies cardiovasculaires (MCV). L'Organisation mondiale de la Santé (OMS) a identifié les MCV comme la principale cause de mortalité dans le monde, soulignant le besoin crucial d'approches diagnostiques et thérapeutiques qui reposent fréquemment sur les cathéters.

L'intervention coronarienne percutanée (ICP), une méthode largement utilisée pour traiter les artères obstruées, utilise des cathéters de guidage, des cathéters à ballonnet et des stents. L'augmentation du nombre d'ICP pratiquées dans le monde, due à la hausse des taux de maladies coronariennes et d'infarctus du myocarde, accroît encore la demande pour ces cathéters essentiels.

Par type, le marché des cathéters est segmenté en cathéters de Foley, cathéters intermittents, cathéters IVUS, cathéters à ballonnet, etc. Le segment des cathéters à ballonnet a dominé le marché en 2024, principalement en raison de sa fonction essentielle : un ballonnet gonflable à l'extrémité du cathéter peut être déployé pour dilater les vaisseaux ou les passages rétrécis, poser des stents ou réaliser une occlusion temporaire. Cette polyvalence rend les cathéters à ballonnet indispensables pour diverses interventions médicales mini-invasives. Leur importance est largement influencée par la prévalence mondiale des maladies cardiovasculaires (MCV), en particulier la coronaropathie (MC) et l'artériopathie oblitérante des membres inférieurs (AOMI). Selon les données des CDC de 2023, la coronaropathie, la forme la plus courante de maladie cardiaque, touchait environ un adulte sur 20 âgé de plus de 20 ans aux États-Unis.

Le développement de l'angioplastie par ballonnet par le Dr Andreas Gruntzig en 1974 a révolutionné le traitement des artères sténosées, marquant la transition des méthodes chirurgicales hautement invasives vers des interventions par cathéter moins traumatisantes. L'angioplastie par ballonnet est depuis devenue une pierre angulaire de la cardiologie contemporaine. Les cathéters à ballonnet sont essentiels dans des interventions comme l'angioplastie coronaire transluminale percutanée et l'angioplastie transluminale percutanée. Dans l'angioplastie transluminale percutanée, ces cathéters contribuent à comprimer la plaque coronaire contre les parois artérielles, rétablissant ainsi la circulation sanguine.

Le marché des cathéters est segmenté en cathéters revêtus et cathéters non revêtus par type de revêtement. En 2024, le segment des cathéters revêtus a représenté la plus grande part de marché. Des axes d'amélioration importants ont été identifiés, notamment pour améliorer le confort des patients et minimiser l'apparition d'infections associées aux cathéters (IAC). Ces revêtements spécialisés peuvent être utilisés sur différents types de cathéters, notamment ceux destinés aux applications urinaires et cardiovasculaires, transformant ainsi les instruments standards en dispositifs sophistiqués, tant à des fins thérapeutiques que diagnostiques. Les revêtements hydrophiles restent l'option la plus courante et la plus utilisée. Ces revêtements améliorent considérablement l'insertion et le retrait des cathéters en les rendant glissants et en réduisant considérablement les frottements.

Le marché des cathéters est segmenté en cathéters mono-lumière et cathéters multi-lumière. En 2024, le segment des cathéters multi-lumière détenait la plus grande part de marché. Cela s'explique par la polyvalence des cathéters multi-lumière, qui en fait les cathéters les plus couramment utilisés dans diverses situations médicales. En revanche, un cathéter mono-lumière possède un canal interne qui ne permet qu'une seule fonction à la fois, comme la perfusion de liquides, la perfusion de médicaments ou le drainage.

En termes d'utilisateur final, le marché des cathéters est segmenté entre hôpitaux et cliniques, services de soins à domicile, centres de chirurgie ambulatoire, centres d'imagerie diagnostique, etc. En 2024, le segment des hôpitaux et cliniques occupait une position dominante sur le marché. Cela s'explique par leur rôle crucial en tant que principaux points d'admission des patients pour les traitements, les diagnostics et les interventions chirurgicales, qui reposent souvent sur des interventions par cathétérisme. Le volume élevé de patients soignés dans ces établissements, ainsi que la grande variété de pathologies nécessitant un cathétérisme, contribuent à maintenir leur position dominante. Une proportion importante des patients hospitalisés nécessite un cathétérisme pendant leur séjour.

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 61 000,3 millions de dollars américains |

| Taille du marché d'ici 2033 | 133 987,1 millions de dollars américains |

| TCAC mondial (2025 - 2033) | 9,4% |

| Données historiques | 2022-2023 |

| Période de prévision | 2025-2033 |

| Segments couverts | Par produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Le rapport « Taille et prévisions du marché des cathéters (2022-2033) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

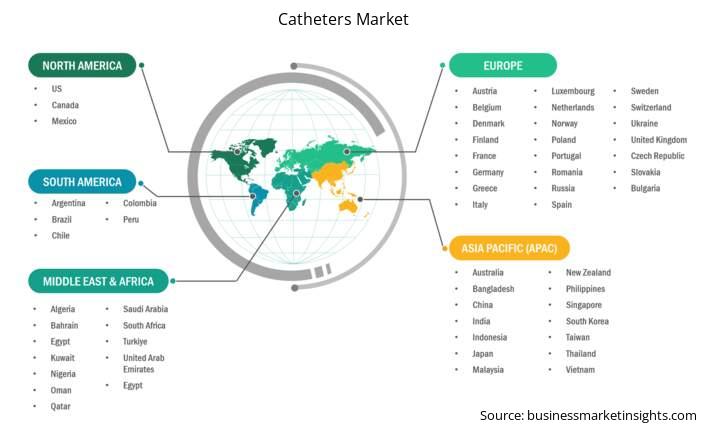

Le marché des cathéters est réparti géographiquement en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale. Le marché des cathéters en Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision.

Le marché des cathéters en Asie-Pacifique comprend des pays comme la Chine, le Japon, l'Inde, la Corée du Sud, l'Australie, le Bangladesh, la Nouvelle-Zélande, les Philippines, Singapour, l'Indonésie, Taïwan, la Malaisie, le Vietnam et le reste de la région. Plusieurs facteurs stimulent l'expansion du marché. De nombreux pays en développement améliorent rapidement leurs infrastructures de santé, les gouvernements investissant massivement dans la construction d'hôpitaux et la modernisation des dispositifs médicaux. L'essor du tourisme médical dans des pays comme la Thaïlande, l'Inde et la Malaisie est un facteur clé contribuant à la forte demande en interventions chirurgicales et en consommables. De plus, le secteur privé occupe une place de plus en plus importante dans le paysage des soins de santé dans la région. Ce secteur est soumis à une concurrence féroce en matière de qualité de service et de rapidité des interventions, ce qui entraîne une utilisation accrue de produits consommables essentiels, dont les cathéters.

La région bénéficie également d'une main-d'œuvre nombreuse et qualifiée, qui soutient les centres de production locaux, réduisant ainsi les coûts de production et augmentant l'offre de cathéters dans des pays comme le Vietnam, l'Inde et la Malaisie. Les organismes de réglementation de plusieurs pays d'Asie-Pacifique s'efforcent activement d'accélérer leurs processus d'approbation et de stimuler la production locale, encourageant ainsi l'arrivée de nouveaux acteurs et l'expansion des fabricants. De plus, l'augmentation des cotisations d'assurance maladie, notamment dans les zones urbaines et semi-urbaines, a amélioré l'accès aux systèmes de santé soutenus par les hôpitaux. Cette évolution se traduit par une augmentation du nombre d'interventions chirurgicales et diagnostiques nécessitant des interventions et des consommables par cathéter. Ces avancées régionales laissent présager une croissance forte et soutenue du marché des cathéters en Asie-Pacifique dans les années à venir.

Le marché des cathéters en Chine, en Inde et au Japon connaît une croissance significative, tirée par les spécificités démographiques et le paysage sanitaire de chaque pays. En Chine, le vieillissement rapide et important de la population, associé à une prévalence croissante des maladies chroniques et à des investissements publics importants dans les infrastructures de santé, stimule la demande de technologies de cathéters avancées, notamment pour les interventions mini-invasives. Le marché indien connaît une croissance similaire, soutenu par une population importante et une augmentation des cas de maladies chroniques telles que les maladies cardiovasculaires et le diabète. De plus, des initiatives gouvernementales comme Ayushman Bharat élargissent l'accès aux soins de santé, entraînant une demande croissante de dispositifs médicaux abordables et performants. On observe également une forte tendance vers les cathéters antimicrobiens et compatibles avec les soins à domicile.

Au Japon, le marché des cathéters se caractérise par un système de santé très avancé et une population vieillissante, fortement touchée par les maladies liées à l'âge. Il en résulte une demande constante de cathéters spécialisés et de haute qualité. Des politiques de remboursement avantageuses, des établissements de santé bien établis et une attention particulière portée à l'innovation technologique et au confort des patients contribuent à la croissance du marché japonais des cathéters. Collectivement, ces trois pays représentent un marché dynamique et en pleine expansion pour les cathéters, porté par les changements démographiques, l'évolution des pathologies et les progrès constants des technologies médicales et de l'accessibilité aux soins.

Le marché des cathéters est évalué en collectant des données qualitatives et quantitatives issues d'études primaires et secondaires, incluant des publications d'entreprises importantes, des données d'associations et des bases de données. Voici quelques-unes des principales évolutions du marché des cathéters :

Le marché des cathéters est évalué à 61 000,3 millions de dollars américains en 2024 et devrait atteindre 133 987,1 millions de dollars américains d'ici 2033.

Selon notre rapport sur le marché des cathéters, la taille du marché est évaluée à 61 000,3 millions USD en 2024, et devrait atteindre 133 987,1 millions USD d'ici 2033. Cela se traduit par un TCAC d'environ 9,4 % au cours de la période de prévision.

Le rapport sur le marché des cathéters couvre généralement ces segments clés :

La période historique, l'année de référence et la période de prévision peuvent varier légèrement selon le rapport d'étude de marché concerné. Cependant, pour le rapport sur le marché des cathéters :

Période historique : 2022-2023 Année de base : 2024 Période de prévision : 2025-2033Le marché des cathéters compte plusieurs acteurs clés, chacun contribuant à sa croissance et à son innovation. Parmi les principaux acteurs, on peut citer :

Medtronic Plc Boston Scientific Corp Becton, Dickinson and Co Teleflex Inc B. Braun SE Abbott Laboratories Terumo Corp Coloplast ASCook Medical Holdings LLC Hollister IncLe rapport sur le marché des cathéters est utile à diverses parties prenantes, notamment :

Essentiellement, toute personne impliquée ou envisageant de s’impliquer dans la chaîne de valeur du marché des cathéters peut bénéficier des informations contenues dans un rapport de marché complet.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Catheters Market

Get Free Sample For Catheters Market