Catheters Market

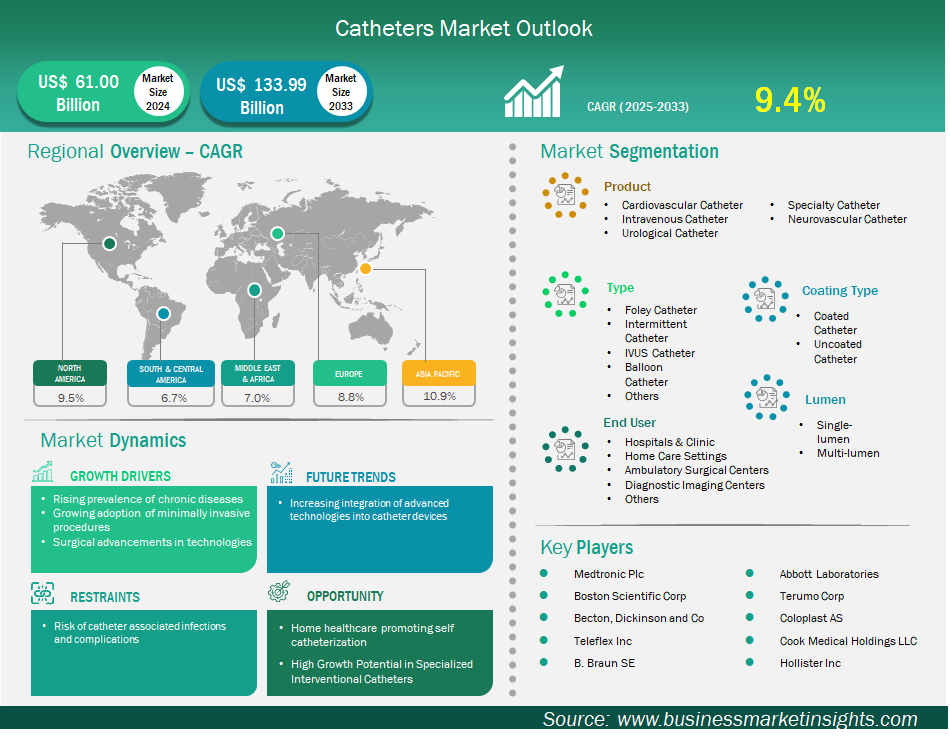

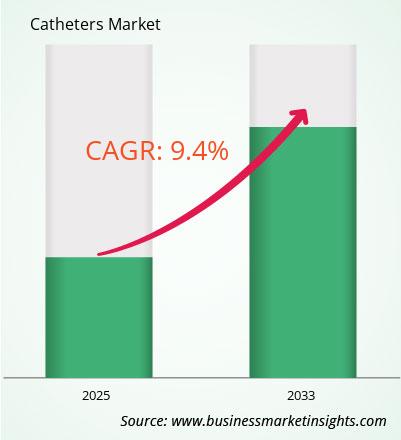

Der Markt für Katheter soll von 61.000,3 Millionen US-Dollar im Jahr 2024 auf 133.987,1 Millionen US-Dollar im Jahr 2033 anwachsen. Von 2025 bis 2033 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,4 % erwartet.CAGR of 9.4% from 2025 to 2033.

Der globale Kathetermarkt verzeichnet aufgrund der steigenden Prävalenz chronischer Erkrankungen, der zunehmenden Nutzung minimalinvasiver Verfahren und des technologischen Fortschritts ein starkes Wachstum. Das Risiko katheterbedingter Infektionen und Komplikationen bremst jedoch die Marktentwicklung. Geografisch betrachtet hat Nordamerika derzeit den größten Anteil am Weltmarkt, da dort chronische Erkrankungen weit verbreitet sind.

Darüber hinaus entwickelt sich der asiatisch-pazifische Raum zum am schnellsten wachsenden Markt, angetrieben durch die zunehmende Zahl chronischer Erkrankungen und die schnelle Einführung innovativer Medizintechnologien. Medtronic Plc, Abbott Laboratories und Boston Scientific Corp sind wichtige Unternehmen in diesem Markt, die aktiv Produktinnovationen, Partnerschaften und die Entwicklung neuer Märkte vorantreiben. Mit der steigenden Nachfrage nach Kathetern entwickeln Hersteller fortschrittliche Katheter, sodass mit einem deutlichen Wachstum der weltweiten Katheterproduktion zu rechnen ist. Dies senkt die Katheterkosten, sorgt für eine höhere Wirksamkeit und verbessert die Behandlungsergebnisse weltweit.

Wichtige Segmente, die zur Ableitung der Kathetermarktanalyse beigetragen haben, sind Produkt, Typ, Beschichtungstyp, Lumen und Endbenutzer.

Die Nachfrage nach Kathetern steigt deutlich an, vor allem bedingt durch die weltweite Zunahme chronischer Erkrankungen. Laut dem Bericht der World Heart Federation vom Mai 2023 sind Herz-Kreislauf-Erkrankungen jährlich für etwa 20,5 Millionen Todesfälle verantwortlich. Solche Erkrankungen erfordern Eingriffe wie Angiographien und Angioplastien, bei denen meist Herzkatheter zum Einsatz kommen. Darüber hinaus leiden schätzungsweise 5 bis 70 % der Weltbevölkerung an Harninkontinenz, während laut der International Society of Nephrology rund 850 Millionen Menschen an Nierenerkrankungen leiden. Dieser Anstieg von Harn- und Nierenproblemen unterstreicht den wachsenden Bedarf an urologischen Kathetern zur Kontrolle der Blasenfunktion und damit verbundener Behandlungen.

Die Welt-Schlaganfallorganisation (WSO) meldet jährlich rund 12 Millionen neue Schlaganfälle. Diese führen häufig zu neurologischen Komplikationen, die einen Kathetereinsatz zur Blasenkontrolle oder verschiedene Eingriffe am Gehirn erfordern. Die Internationale Diabetes-Föderation prognostiziert, dass bis 2024 bei etwa 589 Millionen Erwachsenen Diabetes diagnostiziert wird, der zu Blasenfunktionsstörungen führen kann, was die Nachfrage nach Kathetern weiter steigen lässt. Da die Bevölkerung immer älter wird und immer mehr Menschen mit diesen chronischen Erkrankungen leben, spielen Katheter eine wesentliche Rolle bei Diagnose, Behandlung und kontinuierlicher Patientenversorgung. Daher wird für den Kathetermarkt in den kommenden Jahren ein starkes Wachstum erwartet.

Die steigende Nachfrage nach häuslicher Gesundheitsversorgung und Selbstkatheterisierung bietet den Akteuren im Kathetermarkt enorme Chancen. Der Trend im Gesundheitswesen verlagert sich zunehmend von der Krankenhausversorgung zur häuslichen Betreuung, insbesondere bei älteren Menschen mit chronischen Erkrankungen. Da diese Menschen häufig mit Erkrankungen wie chronischem Harnverhalt oder einer neurogenen Blase – häufig im Zusammenhang mit Rückenmarksverletzungen oder Multipler Sklerose – konfrontiert sind, steigt der Bedarf an einer effektiven Krankheitsbehandlung außerhalb des traditionellen Krankenhausumfelds.

Immer mehr Patienten entscheiden sich für die intermittierende Selbstkatheterisierung als häufig verwendete Methode zur Blasenkontrolle, da sie nicht nur eine verbesserte Mobilität und Unabhängigkeit ermöglicht, sondern im Vergleich zu Methoden der kontinuierlichen Katheterisierung auch das Risiko von Harnwegsinfektionen mindert.

Technologische Fortschritte tragen maßgeblich zu diesem Wandel bei. Neuere Katheterdesigns verfügen häufig über spezielle Beschichtungen und benutzerfreundliche Designs, die das Einführen erleichtern und das Infektionsrisiko minimieren. Auch die Telemedizin hat sich in diesem Zusammenhang als unschätzbar wertvoll erwiesen, da sie eine Fernschulung der Patienten ermöglicht und so Selbstkatheterisierung ermöglicht, Vertrauen aufzubauen und ihre Behandlungspläne effektiv einzuhalten.

Der Anstieg der Telemedizin-Nutzung seit 2020 hat gezeigt, dass sie Gesundheitsdienstleistungen direkt nach Hause bringen und so die Selbstversorgung vieler Patienten vereinfachen kann. Da die Gesundheitssysteme eine patientenzentrierte Versorgung in den Vordergrund stellen, steigt der Bedarf an benutzerfreundlichen Kathetern, die speziell für die Heimanwendung und die Selbstkatheterisierung entwickelt wurden.

Der Kathetermarkt wird nach Produkten in Herz-Kreislauf-Katheter, intravenöse Katheter, urologische Katheter, Spezialkatheter und neurovaskuläre Katheter unterteilt. Das Segment der Herz-Kreislauf-Katheter hat sich im Jahr 2024 zum Marktführer entwickelt und wird diese Position voraussichtlich auch in Zukunft halten. Dieses Wachstum ist auf die zunehmende Präferenz für minimalinvasive chirurgische Techniken in der Herzmedizin und verwandten Disziplinen zurückzuführen. Dieses Segment umfasst diagnostische, interventionelle und elektrophysiologische Katheter. Die anhaltende Verbreitung von Herzerkrankungen beeinflusst die Expansion dieses Marktsegments erheblich, da ein klarer Zusammenhang zwischen der Nachfrage nach diesen Spezialkathetern und der globalen Herausforderung durch Herz-Kreislauf-Erkrankungen (HKE) besteht. Die Weltgesundheitsorganisation (WHO) hat HKE als weltweit häufigste Todesursache identifiziert und den dringenden Bedarf an diagnostischen und therapeutischen Ansätzen hervorgehoben, die häufig auf Kathetern basieren.

Ein gutes Beispiel hierfür ist die perkutane Koronarintervention (PCI), eine weit verbreitete Methode zur Behandlung verstopfter Arterien, die auf Führungskathetern, Ballonkathetern und Stents basiert. Die weltweit steigende Zahl von PCI-Eingriffen, die auf die steigende Zahl koronarer Herzkrankheiten und Herzinfarkte zurückzuführen ist, erhöht die Nachfrage nach diesen wichtigen Kathetern zusätzlich.

Der Kathetermarkt ist nach Typ in Foley-Katheter, intermittierende Katheter, IVUS-Katheter, Ballonkatheter und andere unterteilt. Das Segment der Ballonkatheter dominierte den Markt im Jahr 2024, vor allem aufgrund seiner wesentlichen Funktion: An der Spitze des Katheters befindet sich ein aufblasbarer Ballon, der aufgeweitet werden kann, um verengte Gefäße oder Passagen zu erweitern, Stents einzusetzen oder einen vorübergehenden Verschluss zu erreichen. Diese Vielseitigkeit macht Ballonkatheter für eine Vielzahl minimalinvasiver medizinischer Eingriffe unverzichtbar. Ihre Bedeutung wird maßgeblich durch die weltweite Verbreitung von Herz-Kreislauf-Erkrankungen (CVDs) beeinflusst, insbesondere der koronaren Herzkrankheit (KHK) und der peripheren arteriellen Verschlusskrankheit (PAVK). Laut CDC-Daten aus dem Jahr 2023 betraf die KHK, die häufigste Form der Herzerkrankung, in den USA etwa 1 von 20 Erwachsenen über 20 Jahren.

Die Entwicklung der Ballonangioplastie durch Dr. Andreas Gruntzig im Jahr 1974 revolutionierte die Behandlung verengter Arterien und markierte den Übergang von hochinvasiven chirurgischen Methoden zu weniger traumatischen Kathetereingriffen. Die Ballonangioplastie hat sich seitdem zu einem Eckpfeiler der modernen Kardiologie entwickelt. Ballonkatheter sind bei Verfahren wie der perkutanen transluminalen Koronarangioplastie und der perkutanen transluminalen Angioplastie von entscheidender Bedeutung. Bei der perkutanen transluminalen Angioplastie helfen diese Katheter, die Koronarplaques gegen die Arterienwände zu drücken und so den Blutfluss wiederherzustellen.

Der Kathetermarkt ist nach Beschichtungsart in beschichtete und unbeschichtete Katheter unterteilt. Im Jahr 2024 eroberte das Segment der beschichteten Katheter den größten Marktanteil. Es wurden erhebliche Verbesserungspotenziale identifiziert, insbesondere in den Bereichen Patientenkomfort und Minimierung des Auftretens katheterassoziierter Infektionen (CAIs). Diese speziellen Beschichtungen können auf verschiedenen Kathetertypen, einschließlich Kathetern für Harn- und Herz-Kreislauf-Anwendungen, eingesetzt werden und werten Standardinstrumente so zu hochentwickelten Geräten für Behandlungs- und Diagnosezwecke auf. Hydrophile Beschichtungen bleiben die am häufigsten verwendete und am weitesten verbreitete Option. Diese Beschichtungen verbessern das Einführen und Entfernen des Katheters erheblich, indem sie gleitfähig werden und die Reibung deutlich reduzieren.

Der Markt für Katheter ist nach Lumen in einlumige und mehrlumige Katheter unterteilt. Im Jahr 2024 hatte das Segment der mehrlumigen Katheter den größten Marktanteil. Dies ist auf die Vielseitigkeit von mehrlumigen Kathetern zurückzuführen, die sie zu den am häufigsten verwendeten Kathetern in verschiedenen medizinischen Situationen macht. Im Gegensatz dazu verfügt ein einlumiger Katheter über einen internen Kanal, der jeweils nur eine Funktion ermöglicht, z. B. Flüssigkeitsinfusion, Medikamenteninfusion oder Drainage.

Nach Endverbraucher segmentiert sich der Kathetermarkt in Krankenhäuser und Kliniken, häusliche Pflegeeinrichtungen, ambulante Operationszentren, Zentren für diagnostische Bildgebung und weitere. Im Jahr 2024 hatte das Segment Krankenhäuser und Kliniken die dominierende Marktposition inne. Dies ist auf ihre zentrale Rolle als Anlaufstelle für Patienten zur Behandlung, Diagnose und für chirurgische Eingriffe zurückzuführen, die häufig auf katheterbasierte Eingriffe angewiesen sind. Die hohe Anzahl an Patienten, die in diesen Einrichtungen behandelt werden, sowie die große Bandbreite an Erkrankungen, die eine Katheterisierung erfordern, tragen dazu bei, ihre führende Position zu behaupten. Ein erheblicher Anteil der Krankenhauspatienten benötigt während ihres Aufenthalts Katheter.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 61.000,3 Millionen US-Dollar |

| Marktgröße bis 2033 | 133.987,1 Millionen US-Dollar |

| Globale CAGR (2025 – 2033) | 9,4 % |

| Historische Daten | 2022–2023 |

| Prognosezeitraum | 2025–2033 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Der Bericht „Marktgröße und Prognose für Katheter (2022–2033)“ bietet eine detaillierte Analyse des Marktes und deckt die folgenden Bereiche ab:

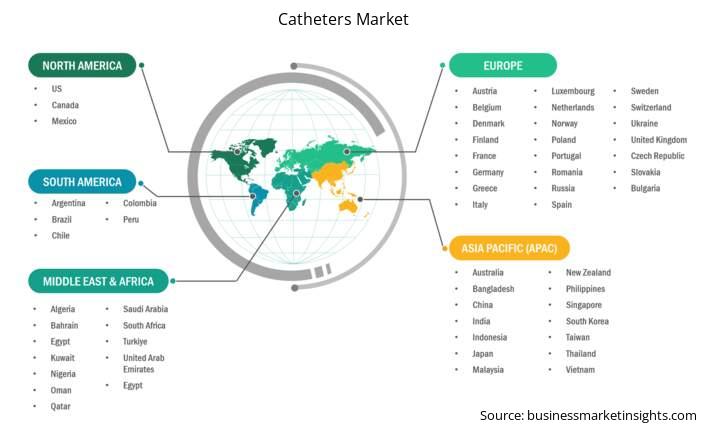

Der geografische Umfang des Kathetermarktberichts ist in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika. Der Kathetermarkt im Asien-Pazifik-Raum wird im Prognosezeitraum voraussichtlich deutlich wachsen.

Der Markt für Katheter im asiatisch-pazifischen Raum umfasst Länder wie China, Japan, Indien, Südkorea, Australien, Bangladesch, Neuseeland, die Philippinen, Singapur, Indonesien, Taiwan, Malaysia, Vietnam und den Rest der Region. Das Marktwachstum wird von mehreren Faktoren vorangetrieben. Viele Entwicklungsländer bauen ihre Gesundheitsinfrastruktur rasch aus, und die Regierungen investieren erheblich in den Bau von Krankenhäusern und die Modernisierung medizinischer Geräte. Ein wichtiger Faktor für die stark gestiegene Nachfrage nach chirurgischen Eingriffen und Verbrauchsmaterialien, einschließlich Kathetern, ist der zunehmende Medizintourismus in Ländern wie Thailand, Indien und Malaysia. Darüber hinaus spielt der private Sektor eine immer wichtigere Rolle im Gesundheitswesen der Region. Dieser Sektor konkurriert stark in Bezug auf Servicequalität und Geschwindigkeit der Eingriffe, was zu einem höheren Verbrauch wichtiger Verbrauchsmaterialien, einschließlich Kathetern, führt.

Die Region profitiert zudem von einer großen und qualifizierten Belegschaft, die lokale Produktionszentren unterstützt, wodurch die Produktionskosten sinken und das Angebot an Katheterprodukten in Ländern wie Vietnam, Indien und Malaysia steigt. Regulierungsbehörden in mehreren Ländern der Asien-Pazifik-Region bemühen sich aktiv darum, ihre Genehmigungsverfahren zu beschleunigen und die lokale Produktion zu fördern, um neue Marktteilnehmer und Expansionen bei Herstellern zu unterstützen. Zudem hat der Anstieg der Krankenversicherungsbeiträge, insbesondere in städtischen und halbstädtischen Gebieten, den Zugang zu krankenhausgestützten Gesundheitssystemen verbessert. Diese Entwicklung führt zu einer höheren Anzahl chirurgischer und diagnostischer Verfahren, die Kathetereingriffe und Verbrauchsmaterialien erfordern. Diese regionsspezifischen Fortschritte deuten auf eine starke und nachhaltige Wachstumskurve für den Kathetermarkt in der Asien-Pazifik-Region in den kommenden Jahren hin.

Der Kathetermarkt in China, Indien und Japan verzeichnet ein starkes Wachstum, das durch die jeweilige demografische und gesundheitspolitische Situation der einzelnen Länder vorangetrieben wird. In China treiben eine große und schnell alternde Bevölkerung, die steigende Zahl chronischer Krankheiten und erhebliche staatliche Investitionen in die Gesundheitsinfrastruktur die Nachfrage nach fortschrittlicher Kathetertechnologie, insbesondere für minimalinvasive Eingriffe, in die Höhe. Indiens Markt wächst ähnlich stark, begünstigt durch die enorme Bevölkerungszahl und die steigende Zahl chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen und Diabetes. Darüber hinaus erweitern staatliche Initiativen wie Ayushman Bharat den Zugang zur Gesundheitsversorgung und führen zu einer wachsenden Nachfrage nach erschwinglichen und gleichzeitig fortschrittlichen Medizinprodukten. Ein starker Trend geht zudem zu antimikrobiellen und für die häusliche Pflege geeigneten Kathetern.

Der japanische Kathetermarkt ist geprägt von einem hochmodernen Gesundheitssystem und einer alternden Bevölkerung mit hoher Inzidenz altersbedingter Erkrankungen. Dies führt zu einer stetigen Nachfrage nach hochwertigen Spezialkathetern. Günstige Erstattungsrichtlinien, gut ausgebaute Gesundheitseinrichtungen und ein starker Fokus auf technologische Innovation und Patientenkomfort fördern das Wachstum des japanischen Kathetermarktes zusätzlich. Zusammen bilden diese drei Länder einen dynamischen und wachsenden Markt für Katheter, der durch demografische Veränderungen, sich entwickelnde Krankheitsbilder und kontinuierliche Fortschritte in der Medizintechnik und im Gesundheitswesen vorangetrieben wird.

Der Kathetermarkt wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet. Dazu zählen wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken. Einige der wichtigsten Entwicklungen im Kathetermarkt sind:

Der Markt für Katheter wird im Jahr 2024 auf 61.000,3 Millionen US-Dollar geschätzt und soll bis 2033 133.987,1 Millionen US-Dollar erreichen.

Laut unserem Bericht „Kathetermarkt“ wird die Marktgröße im Jahr 2024 auf 61.000,3 Millionen US-Dollar geschätzt und soll bis 2033 133.987,1 Millionen US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 9,4 % im Prognosezeitraum.

Der Kathetermarktbericht deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den Katheter-Marktbericht gilt jedoch:

Historischer Zeitraum: 2022–2023Basisjahr: 2024Prognosezeitraum: 2025–2033Der Kathetermarkt wird von mehreren wichtigen Akteuren bevölkert, die jeweils zu seinem Wachstum und seiner Innovation beitragen. Zu den wichtigsten Akteuren gehören:

Medtronic PlcBoston Scientific CorpBecton, Dickinson and CoTeleflex IncB. Braun SEAbbott LaboratoriesTerumo CorpColoplast ASCook Medical Holdings LLCHollister IncDer Kathetermarktbericht ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des Kathetermarkts beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den in einem umfassenden Marktbericht enthaltenen Informationen profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Catheters Market

Get Free Sample For Catheters Market