Laparoscopic Devices Market

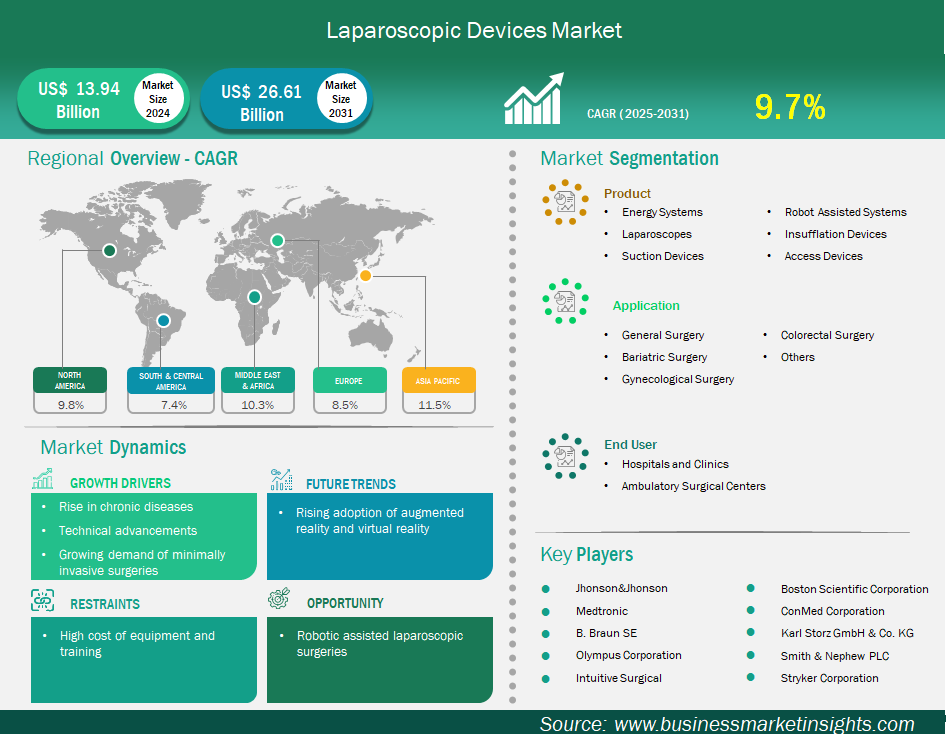

Si prevede che il mercato dei dispositivi laparoscopici raggiungerà i 26.609,70 milioni di dollari entro il 2031, rispetto ai 13.935,68 milioni di dollari del 2024. Si stima che il mercato registrerà un CAGR del 9,7% dal 2025 al 2031.

Riepilogo esecutivo e analisi del mercato globale:

Il mercato globale dei dispositivi laparoscopici sta vivendo una crescita significativa, trainata dalla crescente prevalenza di malattie croniche, dalle crescenti innovazioni tecnologiche in laparoscopia e dalla crescente domanda di interventi chirurgici mini-invasivi. I dispositivi laparoscopici comprendono sistemi energetici, laparoscopi, dispositivi di aspirazione, sistemi robotizzati, dispositivi di insufflazione e dispositivi di accesso. Con la crescente domanda di interventi chirurgici mini-invasivi, i produttori stanno sviluppando soluzioni laparoscopiche avanzate per migliorare il comfort del paziente e l'efficienza del trattamento. Pertanto, il futuro del mercato globale dei dispositivi laparoscopici risiede nelle soluzioni laparoscopiche robotizzate, che rendono le laparoscopie più accessibili ed efficienti, migliorando al contempo i risultati per i pazienti in tutto il mondo.

Uno dei principali fattori trainanti del mercato è la crescente prevalenza di malattie croniche, che spesso porta a interventi chirurgici. In questo contesto, gli approcci mini-invasivi sembrano essere sempre più favoriti. Pertanto, il crescente peso delle malattie croniche guida il mercato dei dispositivi laparoscopici. Analogamente, le crescenti innovazioni tecnologiche in laparoscopia rappresentano un altro fattore chiave per la crescente domanda di dispositivi laparoscopici. Questi progressi tecnologici migliorano la precisione, aumentano la visualizzazione e ampliano il numero di procedure eseguibili in modo mini-invasivo, il che sta portando a una maggiore diffusione della chirurgia laparoscopica.

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato dei dispositivi laparoscopici sono prodotto, applicazione e utente finale.

Driver e opportunità del mercato dei dispositivi laparoscopici:

Uno dei principali fattori trainanti per il mercato dei dispositivi laparoscopici è la crescente prevalenza di malattie croniche, che spesso porta a interventi chirurgici. In questo contesto, gli approcci mini-invasivi sembrano essere sempre più favoriti. Ad esempio, l'incidenza globale dell'obesità, un fattore di rischio significativo per molte malattie croniche, continua ad aumentare, con stime che entro il 2025, 167 milioni di persone soffriranno di un peggioramento delle loro condizioni di salute a causa del sovrappeso o dell'obesità. Questo stimola direttamente la necessità di chirurgia bariatrica laparoscopica. Uno studio condotto da marzo 2023 a febbraio 2024 a Jeddah, in Arabia Saudita, ha spiegato che la maggior parte dei pazienti (il 93,3% dei 208 pazienti studiati) è stata sottoposta a gastrectomia a manica laparoscopica (LSG) e che l'indice di massa corporea (IMC) è diminuito, mentre le comorbilità dell'obesità, tra cui ipertensione e diabete, sono migliorate. Anche la prevalenza globale dei calcoli biliari è in aumento. Nello specifico, una revisione sistematica pubblicata nel febbraio 2025 stima la prevalenza dei calcoli biliari al 6,1%; la resezione chirurgica sotto forma di colecistectomia laparoscopica continua a essere il gold standard per i pazienti sintomatici.

Inoltre, un rapporto pubblicato a maggio 2025 ha affermato che gli approcci laparoscopici stanno prendendo il sopravvento, con un report che riporta che oltre l'80% delle colecistectomie viene eseguito per via laparoscopica, alleviando l'esperienza dei pazienti con interventi chirurgici, con un recupero più breve e meno complicanze. Anche il cancro del colon-retto è un altro fattore significativo che determina l'aumento delle procedure laparoscopiche; GLOBOCAN 2022, pubblicato a febbraio 2025, ha riportato oltre 53.941 nuovi casi di cancro del colon-retto nella sola regione del Mediterraneo orientale, mentre le stime dell'American Cancer Society per il cancro del colon-retto in America hanno mostrato oltre 107.320 nuovi casi di cancro del colon e 46.950 nuovi casi di cancro del retto negli Stati Uniti.

Questi elevati tassi di incidenza determinano una forte domanda di interventi chirurgici colorettali laparoscopici, con i progressi nella proctectomia robotica assistita che ne migliorano la precisione, come evidenziato in un rapporto di mercato del 2025. È evidente anche il passaggio a un'appendicectomia meno invasiva: un rapporto di gennaio 2025 sul mercato dell'appendicite rileva una maggiore adozione dell'appendicectomia laparoscopica grazie alla riduzione delle incisioni e a una guarigione più rapida. Questi esempi sottolineano come il crescente peso delle malattie croniche si traduca direttamente in una crescente domanda di procedure laparoscopiche e dei dispositivi avanzati necessari per eseguirle.

Il mercato RALS continuerà a essere consolidato, poiché diventerà rapidamente la norma in molte specialità: il 15% degli interventi di chirurgia generale sarà roboticamente assistito nel 2023, probabilmente il 30% nei prossimi 5 anni, e la sua adozione è in calo in alcune procedure come il cancro alla tiroide (38%) e il cancro alla prostata (27,8%), così come nella chirurgia colorettale e cardiotoracica. Oltre alla rapida crescita dell'utilizzo della VATS, l'integrazione di diverse tecnologie avanzate come l'intelligenza artificiale (IA) non farà che accelerare la proliferazione della chirurgia laparoscopica robotica assistita, poiché l'IA migliora la pianificazione preoperatoria, il processo decisionale in tempo reale e l'analisi postoperatoria.

Le procedure robotiche assistite dall'intelligenza artificiale riducono inoltre il rischio di errori chirurgici, accelerano i tempi di recupero e migliorano i risultati per i pazienti, ottimizzando le procedure chirurgiche e riducendo i traumi tissutali. Ulteriori progressi da parte di aziende come Intuitive Surgical (il da Vinci 5 offre feedback di forza in tempo reale e vista multidimensionale) e Medtronic (sistema Hugo) promuovono lo sviluppo di nuovi prodotti di alta qualità per la chirurgia laparoscopica robotica. La tendenza generale alla crescente domanda di procedure mini-invasive, che offrono vantaggi come minor dolore, riduzione delle perdite ematiche, degenze ospedaliere più brevi e tempi di recupero più rapidi per i pazienti, consolida il ruolo del RALS come un'area altamente promettente per l'innovazione e la crescita del mercato dei dispositivi laparoscopici, con oltre 2.000 ospedali statunitensi che già utilizzano sistemi chirurgici robotici.

Analisi delle dimensioni e della quota di mercato dei dispositivi laparoscopici

Il mercato dei dispositivi laparoscopici è classificato in base ai prodotti in sistemi energetici, laparoscopi, dispositivi di aspirazione, sistemi robotizzati, dispositivi di insufflazione e dispositivi di accesso. Il segmento dei laparoscopi ha guidato il mercato nel 2024 e oltre. La posizione di leadership di questo segmento è rafforzata dalla diffusa adozione di laparoscopi ad alta definizione (HD), 3D e 4K, che stanno rapidamente diventando lo standard di cura. L'integrazione di sistemi di telecamere 4K ha causato una "svolta sismica" nel mercato delle telecamere chirurgiche sin dalla loro introduzione, offrendo una risoluzione quattro volte superiore rispetto ai predecessori HD e migliorando significativamente la qualità e l'accuratezza delle immagini negli interventi chirurgici mininvasivi, nonostante i costi più elevati, come evidenziato nei report di fine 2023. Produttori leader come Olympus Corporation sono stati in prima linea, lanciando nuovi sistemi per laparoscopia 4K già nel 2021, e la tendenza globale vede ospedali e centri chirurgici ambulatoriali sfruttare sempre di più questi sistemi avanzati per una gamma più ampia di procedure.

In termini di applicazioni, il mercato è segmentato in chirurgia generale, chirurgia bariatrica, chirurgia ginecologica, chirurgia colorettale e altri. Il segmento della chirurgia generale ha registrato la quota di mercato maggiore nel 2024. Questo perché i dispositivi e la strumentazione laparoscopica sono ormai comunemente utilizzati in un'ampia gamma di procedure con tecniche mini-invasive. Questo segmento domina il panorama del mercato principalmente grazie ai benefici per i pazienti della chirurgia laparoscopica rispetto alla chirurgia a cielo aperto, tra cui incisioni di piccole dimensioni, riduzione del dolore postoperatorio, degenze ospedaliere più brevi, ritorno anticipato alle normali attività e minore incidenza di complicanze infettive. Ad esempio, uno studio pubblicato sull'International Surgery Journal nel febbraio 2025 ha dimostrato che i pazienti sottoposti ad appendicectomia laparoscopica hanno avuto una media di 1,77 giorni di degenza ospedaliera rispetto ai 7,73 giorni dell'appendicectomia a cielo aperto, livelli di dolore significativamente inferiori (punteggio medio del dolore di 2,77 contro 5,36 al giorno 0) e un ritorno più rapido alle normali attività (2,42 giorni contro 5,15 giorni).

In base all'utente finale, il mercato è segmentato in ospedali e cliniche e centri chirurgici ambulatoriali. Il segmento ospedali e cliniche deteneva la quota maggiore del mercato nel 2024. Ciò è dovuto alla presenza di ospedali ovunque e alla continua adozione di sistemi laparoscopici robotizzati, rappresentando un esempio di come ospedali e cliniche siano in prima linea nel favorire il progresso della chirurgia laparoscopica grazie a nuove tecnologie, cure specialistiche e pratiche basate sull'evidenza.

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 13,94 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 26,61 miliardi di dollari USA |

| CAGR globale (2025-2031) | 9,7% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti | Per prodotto

|

| Regioni e paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Copertura e risultati del rapporto sul mercato dei dispositivi laparoscopici

Il rapporto "Dimensioni e previsioni del mercato dei dispositivi laparoscopici (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

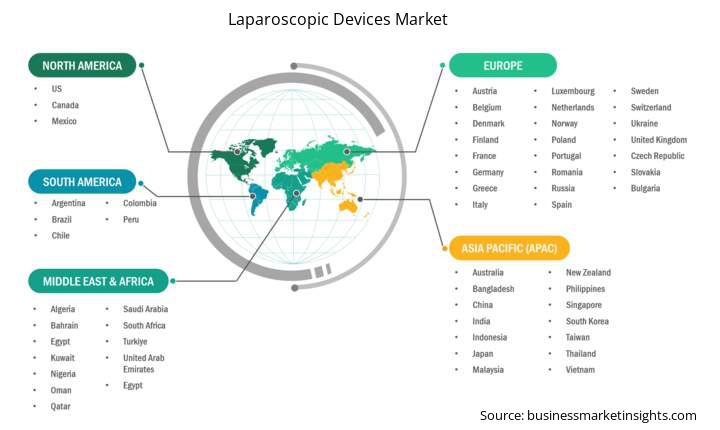

L'ambito geografico del rapporto sul mercato dei dispositivi laparoscopici è suddiviso in cinque regioni: Nord America, Asia-Pacifico, Europa, Medio Oriente e Africa e Sud e Centro America. Si prevede che il mercato dei dispositivi laparoscopici nell'area Asia-Pacifico crescerà significativamente durante il periodo di previsione.

Il mercato dei dispositivi laparoscopici dell'Asia-Pacifico comprende Cina, Giappone, India, Corea del Sud, Australia, Bangladesh, Nuova Zelanda, Filippine, Singapore, Indonesia, Taiwan, Malesia, Vietnam e il resto dell'Asia-Pacifico. Paesi come Cina e India stanno assistendo a un'impennata degli interventi chirurgici laparoscopici. Questo aumento è ulteriormente trainato dalle capacità chirurgiche, dai sistemi robotici e dai miglioramenti nei programmi di formazione per i chirurghi praticanti nell'intera regione. Corea del Sud, Singapore e Australia sono stati leader nell'implementazione dei sistemi robotici nella pratica clinica, oltre ai progressi chirurgici sopra menzionati. In altri paesi, tra cui l'India, la formazione formale dei chirurghi generali sull'adozione delle tecniche laparoscopiche è inconcludente (limitata alle specializzazioni), il che potrebbe rallentare l'implementazione dei servizi MIS. Per quanto riguarda la chirurgia bariatrica, la regione APAC continua a registrare un aumento sostanziale delle procedure, poiché i tassi di obesità continuano ad aumentare nella popolazione. Ad esempio, il rapporto IFSO Global Registry (dati fino al 2023) ha riportato un numero significativo di procedure bariatriche eseguite a livello globale; Anche le contee dell'area Asia-Pacifico hanno contribuito in modo significativo al volume.

La tendenza è quella di un aumento del volume di procedure, con la sleeve gastrectomy come intervento più comune. Ad esempio, un'analisi bibliometrica del 2024 sulla ricerca in chirurgia dell'obesità in Asia ha indicato un significativo aumento delle pubblicazioni, a riflesso della crescente attività chirurgica. La chirurgia generale nell'area Asia-Pacifico è sempre più dominata da approcci mini-invasivi. L'adozione diffusa di procedure laparoscopiche e robot-assistite è evidente in diverse specialità. In Corea del Sud, ad esempio, la tiroidectomia robotica e le procedure colorettali hanno rappresentato oltre il 25,42% di tutti gli interventi chirurgici mini-invasivi eseguiti nel 2023. Oltre il 75,74% di tutti gli interventi chirurgici addominali mini-invasivi eseguiti in Giappone prevede l'utilizzo di dispositivi chirurgici riutilizzabili o monouso, a conferma della loro necessità. Inoltre, oltre il 90,65% dei casi complessi di chirurgia mini-invasiva ginecologica e oncologica in India viene eseguito in ospedali di terzo livello, a sottolineare il ruolo indispensabile delle strutture istituzionali nel guidare questo segmento dominante. La combinazione di crescita economica, aumento della spesa sanitaria e cambiamenti demografici continua a far progredire il mercato dei dispositivi laparoscopici, rendendo l'area Asia-Pacifico una delle regioni in più rapida crescita nel settore della dialisi a livello mondiale.

Guida al rapporto di ricerca di mercato sui dispositivi laparoscopici

Notizie e sviluppi chiave del mercato dei dispositivi laparoscopici:

Il mercato dei dispositivi laparoscopici viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Alcuni degli sviluppi chiave nel mercato dei dispositivi laparoscopici sono:

Fonti principali citate:

Il mercato dei dispositivi laparoscopici è valutato a 13,94 miliardi di dollari nel 2024 e si prevede che raggiungerà i 26,61 miliardi di dollari entro il 2031.

Secondo il nostro rapporto "Laparoscopic Devices Market", il mercato ha un valore stimato di 13,94 miliardi di dollari nel 2024, con una previsione di crescita di 26,61 miliardi di dollari entro il 2031. Ciò si traduce in un CAGR di circa il 9,7% nel periodo di previsione.

Il rapporto di mercato sui dispositivi laparoscopici in genere copre questi segmenti chiave:

Il periodo storico, l'anno base e il periodo di previsione possono variare leggermente a seconda dello specifico rapporto di ricerca di mercato. Tuttavia, per il rapporto di mercato sui dispositivi laparoscopici:

Periodo storico: 2021-2023Anno base: 2024Periodo di previsione: 2025-2031Il mercato dei dispositivi laparoscopici è popolato da diversi attori chiave, ognuno dei quali contribuisce alla sua crescita e innovazione. Tra i principali attori figurano:

Medtronic Plc, Johnson & Johnson, Olympus Corp, Stryker Corp, Karl Storz SE & Co KGB, Boston Scientific Corp, B Braun SE, Smith & Nephew Plc, Conmed Corp, Intuitive Surgical Inc.Il rapporto sul mercato dei dispositivi laparoscopici è utile per diverse parti interessate, tra cui:

In sostanza, chiunque sia coinvolto o stia prendendo in considerazione il coinvolgimento nella catena del valore del mercato dei dispositivi laparoscopici può trarre vantaggio dalle informazioni contenute in un rapporto di mercato completo.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Laparoscopic Devices Market

Get Free Sample For Laparoscopic Devices Market