Laparoscopic Devices Market

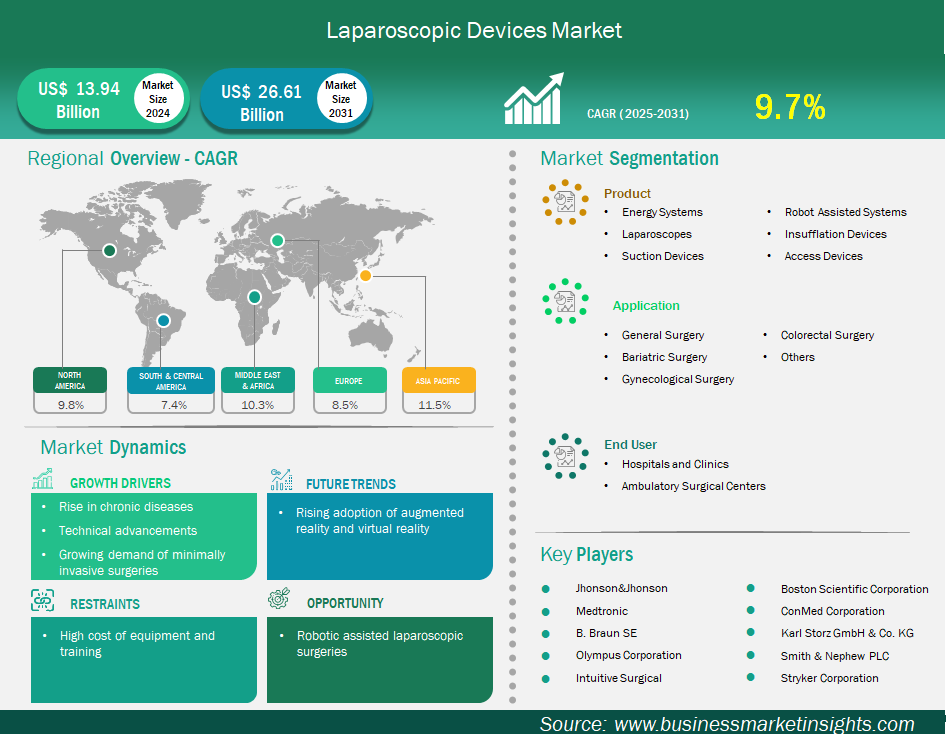

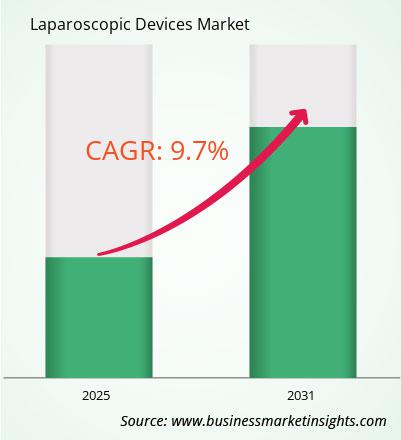

Es wird erwartet, dass der Markt für laparoskopische Geräte von 13.935,68 Millionen US-Dollar im Jahr 2024 auf 26.609,70 Millionen US-Dollar im Jahr 2031 anwachsen wird. Von 2025 bis 2031 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,7 % erwartet.

Zusammenfassung und globale Marktanalyse:

Der globale Markt für laparoskopische Geräte verzeichnet ein starkes Wachstum, angetrieben durch die zunehmende Verbreitung chronischer Krankheiten, technologische Durchbrüche in der Laparoskopie und die steigende Nachfrage nach minimalinvasiven Operationen. Laparoskopische Geräte umfassen Energiesysteme, Laparoskope, Absauggeräte, roboterassistierte Systeme, Insufflationsgeräte und Zugangsgeräte. Da die Nachfrage nach minimalinvasiven Operationen rasant steigt, entwickeln Hersteller fortschrittliche laparoskopische Lösungen, um den Patientenkomfort und die Behandlungseffizienz zu verbessern. Die Zukunft des globalen Marktes für laparoskopische Geräte liegt daher in roboterassistierten laparoskopischen Lösungen, die Laparoskopien zugänglicher und effizienter machen und gleichzeitig die Patientenergebnisse weltweit verbessern.

Einer der Haupttreiber des Marktes ist die zunehmende Verbreitung chronischer Erkrankungen, die häufig chirurgische Eingriffe erforderlich machen. Minimalinvasive Verfahren scheinen dabei zunehmend bevorzugt zu werden. Die zunehmende Belastung durch chronische Erkrankungen treibt daher den Markt für laparoskopische Geräte an. Ebenso tragen die zunehmenden technischen Durchbrüche in der Laparoskopie wesentlich zur steigenden Nachfrage nach laparoskopischen Geräten bei. Diese technologischen Fortschritte verbessern die Präzision, verbessern die Visualisierung und erweitern die Anzahl minimalinvasiver Eingriffe, was zu einer zunehmenden Akzeptanz der laparoskopischen Chirurgie führt.

Wichtige Segmente, die zur Ableitung der Marktanalyse für laparoskopische Geräte beigetragen haben, sind Produkt, Anwendung und Endbenutzer.

Markttreiber und Chancen für laparoskopische Geräte:

Einer der Haupttreiber für den Markt für laparoskopische Geräte ist die zunehmende Verbreitung chronischer Krankheiten, die oft chirurgische Eingriffe nach sich ziehen. Dabei scheinen minimalinvasive Ansätze zunehmend bevorzugt zu werden. Beispielsweise nimmt die weltweite Inzidenz von Adipositas – ein bedeutender Risikofaktor für viele chronische Krankheiten – weiter zu. Schätzungen zufolge werden bis 2025 167,0 Millionen Menschen aufgrund von Übergewicht oder Fettleibigkeit eine Verschlechterung ihres Gesundheitszustands erfahren. Dies fördert unmittelbar den Bedarf an laparoskopischer bariatrischer Chirurgie. Eine von März 2023 bis Februar 2024 in Dschidda, Saudi-Arabien, durchgeführte Studie ergab, dass sich die meisten Patienten (93,3 % der 208 untersuchten Patienten) einer laparoskopischen Schlauchmagenbildung (LSG) unterzogen und dass der BMI sank, während sich Komorbiditäten der Adipositas, einschließlich Bluthochdruck und Diabetes, verbesserten. Auch die weltweite Prävalenz von Gallensteinen nimmt zu. Insbesondere ergab eine im Februar 2025 veröffentlichte systematische Übersichtsarbeit eine geschätzte Prävalenz von Gallensteinen von 6,1 %. Die chirurgische Resektion in Form einer laparoskopischen Cholezystektomie ist nach wie vor der Goldstandard für symptomatische Patienten.

Darüber hinaus stellte ein im Mai 2025 veröffentlichter Bericht fest, dass laparoskopische Verfahren auf dem Vormarsch sind. Dem Bericht zufolge werden mehr als 80 % der Cholezystektomien laparoskopisch durchgeführt – was den Patienten den chirurgischen Eingriff erleichtert, da die Genesungszeit kürzer ist und weniger Komplikationen auftreten. Auch Darmkrebs ist ein wichtiger Faktor für laparoskopische Eingriffe. Der im Februar 2025 veröffentlichte Bericht GLOBOCAN 2022 berichtete von über 53.941 Neuerkrankungen an Darmkrebs allein im östlichen Mittelmeerraum, während die American Cancer Society für Darmkrebs in Amerika über 107.320 Neuerkrankungen an Dickdarmkrebs und 46.950 Neuerkrankungen an Mastdarmkrebs in den Vereinigten Staaten schätzte.

Diese hohen Inzidenzraten treiben die Nachfrage nach laparoskopischen kolorektalen Operationen an, wobei Fortschritte bei der roboterassistierten Proktektomie die Präzision verbessern, wie ein Marktbericht aus dem Jahr 2025 feststellt. Auch der Trend hin zu weniger invasiven Appendektomien ist deutlich erkennbar. Ein Bericht über den Markt für Blinddarmentzündungen vom Januar 2025 stellt eine zunehmende Anwendung der laparoskopischen Appendektomie aufgrund geringerer Schnitte und einer schnelleren Genesung fest. Diese Beispiele unterstreichen, wie sich die zunehmende Belastung durch chronische Krankheiten direkt in einer steigenden Nachfrage nach laparoskopischen Eingriffen und den dafür benötigten fortschrittlichen Geräten niederschlägt.

Der RALS-Markt wird weiterhin gesichert sein, da er sich in vielen Fachgebieten schnell zur Norm entwickelt. Im Jahr 2023 werden 15 % der allgemeinen Operationen roboterassistiert sein, in den nächsten fünf Jahren voraussichtlich 30 %. Bei einigen Eingriffen wie Schilddrüsenkrebs (38 %) und Prostatakrebs (27,8 %) sowie bei kolorektalen und kardiothorakalen Operationen stagniert die Akzeptanz. Neben dem rasanten Nutzungswachstum von VATS wird die Integration verschiedener fortschrittlicher Technologien wie künstlicher Intelligenz (KI) die Verbreitung der roboterassistierten laparoskopischen Chirurgie weiter beschleunigen, da KI die präoperative Planung, die Entscheidungsfindung in Echtzeit und die postoperative Analyse verbessert.

KI-gestützte roboterassistierte Verfahren senken zudem das Risiko von Operationsfehlern, ermöglichen schnellere Genesungszeiten und verbessern die Patientenergebnisse durch die Optimierung chirurgischer Abläufe und die Verringerung von Gewebetraumata. Weitere Fortschritte von Unternehmen wie Intuitive Surgical (der da Vinci 5 bietet Kraftrückmeldung in Echtzeit und eine mehrdimensionale Ansicht) und Medtronic (Hugo-System) sprechen allesamt für die Entwicklung hochwertiger neuer Produkte im Bereich der roboterassistierten laparoskopischen Chirurgie. Der allgemeine Trend einer steigenden Nachfrage nach minimalinvasiven Verfahren mit Vorteilen wie weniger Schmerzen, geringerem Blutverlust, kürzeren Krankenhausaufenthalten und schnelleren Genesungszeiten für Patienten festigt RALS als vielversprechenden Bereich für Innovation und Marktwachstum bei laparoskopischen Geräten. Über 2.000 US-Krankenhäuser setzen bereits roboterassistierte chirurgische Systeme ein.

Marktgröße und Marktanteilsanalyse für laparoskopische Geräte

Der Markt für laparoskopische Geräte unterteilt sich nach Produkten in Energiesysteme, Laparoskope, Absauggeräte, roboterassistierte Systeme, Insufflationsgeräte und Zugangsgeräte. Das Segment Laparoskope war 2024 und darüber hinaus marktführend. Die führende Position dieses Segments wird durch die weite Verbreitung von High-Definition- (HD), 3D- und 4K-Laparoskopen gestärkt, die sich schnell zum Behandlungsstandard entwickeln. Die Integration von 4K-Kamerasystemen hat seit ihrer Einführung einen grundlegenden Wandel im Markt für Operationskameras ausgelöst. Sie bieten eine viermal höhere Auflösung als ihre HD-Vorgänger und verbessern die Bildqualität und -genauigkeit bei minimalinvasiven Operationen deutlich, trotz höherer Kosten, wie Berichte von Ende 2023 zeigen. Führende Hersteller wie die Olympus Corporation waren Vorreiter und brachten bereits 2021 neue 4K-Laparoskopiesysteme auf den Markt. Der globale Trend geht dahin, dass Krankenhäuser und ambulante Operationszentren diese fortschrittlichen Systeme zunehmend für ein breiteres Spektrum an Eingriffen einsetzen.

Der Markt ist nach Anwendungsbereichen segmentiert in Allgemeinchirurgie, bariatrische Chirurgie, gynäkologische Chirurgie, kolorektale Chirurgie und Sonstiges. Das Segment Allgemeinchirurgie hatte 2024 den größten Marktanteil. Dies liegt daran, dass laparoskopische Geräte und Instrumente heute bei einer Vielzahl von Eingriffen mit minimalinvasiven Techniken eingesetzt werden. Dieses Segment dominiert den Markt vor allem aufgrund der Vorteile, die die laparoskopische Chirurgie gegenüber der offenen Chirurgie für die Patienten bietet. Dazu gehören kleine Schnitte, geringere postoperative Schmerzen, kürzere Krankenhausaufenthalte, eine frühere Rückkehr zu normalen Aktivitäten und eine geringere Inzidenz infektiöser Komplikationen. Eine im Februar 2025 im International Surgery Journal veröffentlichte Studie zeigte beispielsweise, dass Patienten nach einer laparoskopischen Appendektomie durchschnittlich 1,77 Tage im Krankenhaus verbrachten, verglichen mit 7,73 Tagen bei der offenen Appendektomie. Sie hatten zudem deutlich geringere Schmerzen (durchschnittlicher Schmerzwert 2,77 vs. 5,36 an Tag 0) und konnten schneller zu normalen Aktivitäten zurückkehren (2,42 Tage vs. 5,15 Tage).

Nach Endverbraucher segmentiert sich der Markt in Krankenhäuser und Kliniken sowie ambulante Operationszentren. Das Segment Krankenhäuser und Kliniken hatte 2024 den größten Marktanteil. Dies ist auf die flächendeckende Präsenz von Krankenhäusern zurückzuführen, die weiterhin roboterassistierte laparoskopische Systeme einsetzen. Dies ist ein Beispiel dafür, wie Krankenhäuser und Kliniken mit neuen Technologien, spezialisierter Versorgung und evidenzbasierten Verfahren die Entwicklung der laparoskopischen Chirurgie vorantreiben.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 13,94 Milliarden US-Dollar |

| Marktgröße bis 2031 | 26,61 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 9,7 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktbericht zu laparoskopischen Geräten – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für laparoskopische Geräte (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

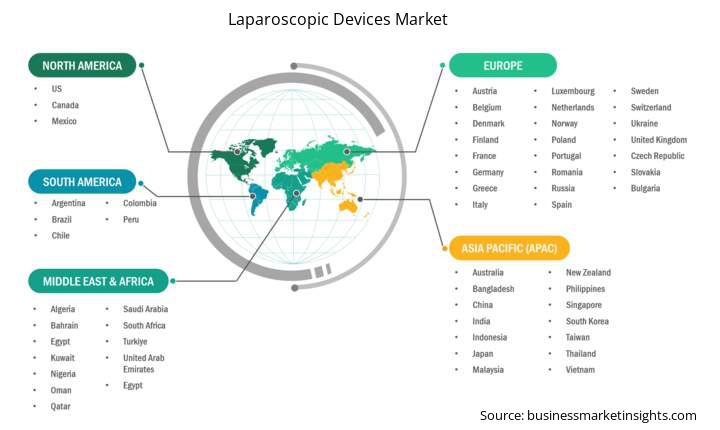

Der Marktbericht für laparoskopische Geräte ist in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika. Der Markt für laparoskopische Geräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich deutlich wachsen.

Der Markt für laparoskopische Geräte im asiatisch-pazifischen Raum umfasst China, Japan, Indien, Südkorea, Australien, Bangladesch, Neuseeland, die Philippinen, Singapur, Indonesien, Taiwan, Malaysia, Vietnam und den Rest des asiatisch-pazifischen Raums. Länder wie China und Indien verzeichnen einen starken Anstieg laparoskopischer Operationen. Dieser Anstieg wird durch chirurgische Kapazitäten, Robotersysteme sowie verbesserte Ausbildungsprogramme für praktizierende Chirurgen in der gesamten Region weiter vorangetrieben. Südkorea, Singapur und Australien sind neben den oben genannten Fortschritten in der Chirurgie führend bei der Implementierung von Robotersystemen in die klinische Praxis. In anderen Ländern, darunter Indien, ist die formale Ausbildung von Allgemeinchirurgen in laparoskopischen Techniken unzureichend (beschränkt auf Facharztausbildungen), was die Einführung von MIS-Diensten verlangsamen könnte. Im Bereich der bariatrischen Chirurgie verzeichnet die Region APAC weiterhin einen erheblichen Anstieg der Eingriffe, da die Adipositasraten in der Bevölkerung weiter zunehmen. So berichtet beispielsweise der IFSO Global Registry Report (Daten bis 2023) von einer beträchtlichen Anzahl bariatrischer Eingriffe weltweit; Auch die Länder im asiatisch-pazifischen Raum trugen stark zum Volumen bei.

Der Trend geht zu einer höheren Anzahl von Eingriffen, wobei die Schlauchmagenbildung am häufigsten vorkommt. Eine bibliometrische Analyse der Adipositaschirurgieforschung in Asien aus dem Jahr 2024 ergab beispielsweise einen deutlichen Aufwärtstrend bei den Veröffentlichungen, was die wachsende chirurgische Aktivität widerspiegelt. Die Allgemeinchirurgie in der Region Asien-Pazifik wird zunehmend von minimalinvasiven Ansätzen dominiert. Die weite Verbreitung laparoskopischer und roboterassistierter Verfahren ist in verschiedenen Fachgebieten zu beobachten. In Südkorea beispielsweise machten roboterassistierte Thyreoidektomien und kolorektale Eingriffe im Jahr 2023 über 25,42 % aller durchgeführten MIS-Operationen aus. In Japan werden bei über 75,74 % aller minimalinvasiven Bauchoperationen wiederverwendbare oder Einweg-Chirurgiegeräte verwendet, was deren Notwendigkeit unterstreicht. Darüber hinaus werden in Indien über 90,65 % der komplexen gynäkologischen und onkologischen MIS-Fälle in Krankenhäusern der tertiären Versorgung durchgeführt, was die unverzichtbare Rolle der institutionellen Rahmenbedingungen bei der Förderung dieses dominanten Segments unterstreicht. Die Kombination aus Wirtschaftswachstum, steigenden Gesundheitsausgaben und demografischen Veränderungen treibt den Markt für laparoskopische Geräte weiter voran und macht den Asien-Pazifik-Raum zu einer der am schnellsten wachsenden Regionen in der globalen Dialysebranche.

Leitfaden für den Marktforschungsbericht zu laparoskopischen Geräten

Marktnachrichten und wichtige Entwicklungen im Bereich laparoskopische Geräte:

Der Markt für laparoskopische Geräte wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet. Dazu zählen wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken. Einige der wichtigsten Entwicklungen im Markt für laparoskopische Geräte sind:

Wichtige Quellen:

Der Markt für laparoskopische Geräte wird im Jahr 2024 auf 13,94 Milliarden US-Dollar geschätzt und soll bis 2031 26,61 Milliarden US-Dollar erreichen.

Laut unserem Bericht „Markt für laparoskopische Geräte“ wird das Marktvolumen im Jahr 2024 auf 13,94 Milliarden US-Dollar geschätzt und soll bis 2031 26,61 Milliarden US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 9,7 % im Prognosezeitraum.

Der Marktbericht für laparoskopische Geräte deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den Marktbericht für laparoskopische Geräte gilt jedoch:

Historischer Zeitraum: 2021–2023Basisjahr: 2024Prognosezeitraum: 2025–2031Der Markt für laparoskopische Geräte wird von mehreren wichtigen Akteuren bevölkert, die jeweils zu seinem Wachstum und seiner Innovation beitragen. Zu den wichtigsten Akteuren gehören:

Medtronic PlcJohnson & JohnsonOlympus CorpStryker CorpKarl Storz SE & Co KGBoston Scientific CorpB Braun SESmith & Nephew PlcConmed CorpIntuitive Surgical IncDer Marktbericht über laparoskopische Geräte ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des Marktes für laparoskopische Geräte beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den Informationen eines umfassenden Marktberichts profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Laparoscopic Devices Market

Get Free Sample For Laparoscopic Devices Market