Laparoscopic Devices Market

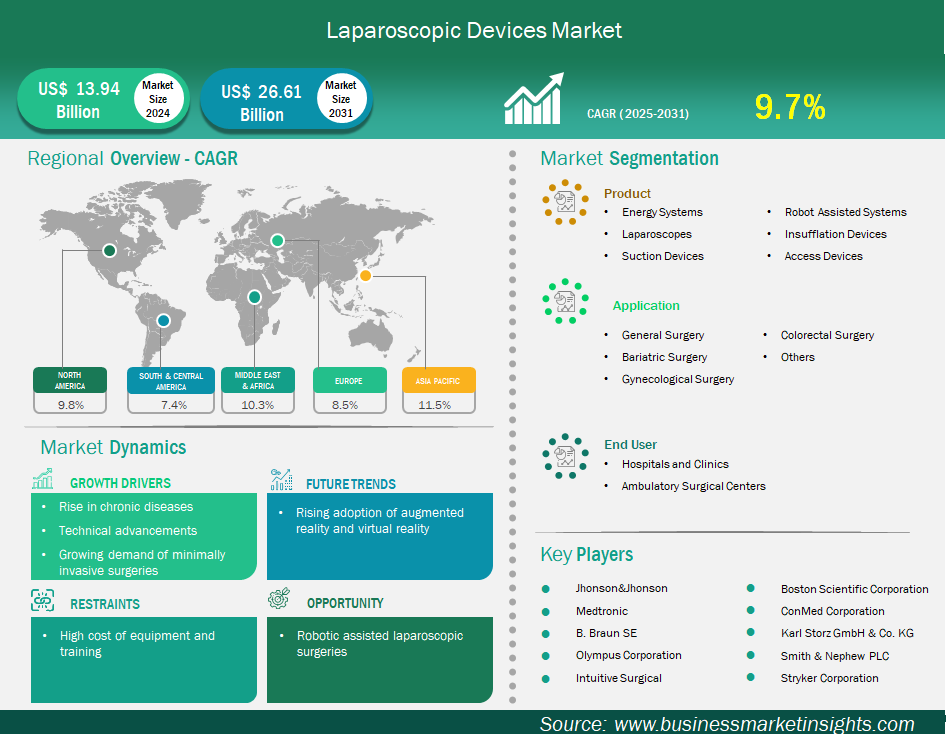

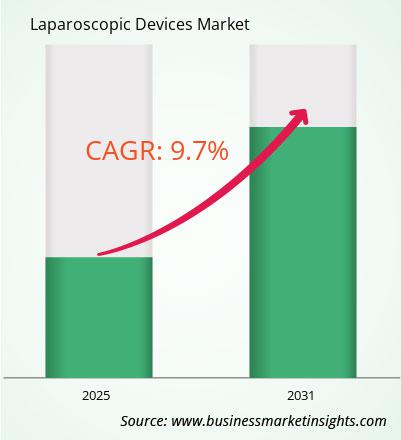

Se espera que el tamaño del mercado de dispositivos laparoscópicos alcance los US$ 26.609,70 millones para 2031, desde los US$ 13.935,68 millones de 2024. Se estima que el mercado registrará una tasa de crecimiento anual compuesta (TCAC) del 9,7 % entre 2025 y 2031.

Resumen ejecutivo y análisis del mercado global:

El mercado global de dispositivos laparoscópicos está experimentando un crecimiento significativo impulsado por la creciente prevalencia de enfermedades crónicas, el aumento de los avances tecnológicos en laparoscopia y la creciente demanda de cirugías mínimamente invasivas. Los dispositivos laparoscópicos abarcan sistemas de energía, laparoscopios, dispositivos de succión, sistemas asistidos por robot, dispositivos de insuflación y dispositivos de acceso. Ante el aumento vertiginoso de la demanda de cirugías mínimamente invasivas, los fabricantes están desarrollando soluciones laparoscópicas avanzadas para mejorar la comodidad del paciente y la eficiencia del tratamiento. Por lo tanto, el futuro del mercado global de dispositivos laparoscópicos reside en las soluciones laparoscópicas asistidas por robot, que hacen que las laparoscopias sean más accesibles y eficientes, a la vez que mejoran los resultados de los pacientes en todo el mundo.

Uno de los principales impulsores del mercado es la creciente prevalencia de enfermedades crónicas, que a menudo conllevan intervenciones quirúrgicas. En este contexto, los enfoques mínimamente invasivos parecen tener cada vez mayor preferencia. Por lo tanto, la creciente incidencia de enfermedades crónicas impulsa el mercado de dispositivos laparoscópicos. De igual manera, los crecientes avances tecnológicos en laparoscopia son otro factor clave para la creciente demanda de dispositivos laparoscópicos. Estos avances tecnológicos mejoran la precisión, incrementan la visualización y amplían el número de procedimientos mínimamente invasivos, lo que impulsa la creciente adopción de la cirugía laparoscópica.

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de dispositivos laparoscópicos son el producto, la aplicación y el usuario final.

Impulsores y oportunidades del mercado de dispositivos laparoscópicos:

Uno de los principales impulsores del mercado de dispositivos laparoscópicos es la creciente prevalencia de enfermedades crónicas, que a menudo requieren cirugía. En este contexto, los enfoques mínimamente invasivos parecen tener cada vez mayor preferencia. Por ejemplo, la incidencia mundial de la obesidad, un factor de riesgo significativo para muchas enfermedades crónicas, sigue aumentando, y se estima que para 2025, 167 millones de personas experimentarán un empeoramiento de su salud debido al sobrepeso o la obesidad. Esto estimula directamente la necesidad de cirugía bariátrica laparoscópica. Un estudio realizado entre marzo de 2023 y febrero de 2024 en Yeddah, Arabia Saudita, explicó que la mayoría de los pacientes (el 93,3 % de los 208 pacientes estudiados) se sometieron a una gastrectomía en manga laparoscópica (GML), y que el IMC disminuyó, mientras que las comorbilidades de la obesidad, como la hipertensión y la diabetes, mejoraron. La prevalencia mundial de cálculos biliares también está en aumento. En concreto, una revisión sistemática publicada en febrero de 2025 estimó la prevalencia de cálculos biliares en un 6,1% y la resección quirúrgica en forma de colecistectomía laparoscópica sigue siendo el estándar de oro para los pacientes sintomáticos.

Además, un informe publicado en mayo de 2025 indicó que los abordajes laparoscópicos están ganando terreno, con un informe de que más del 80% de las colecistectomías se realizan por vía laparoscópica, lo que alivia la experiencia de los pacientes con la intervención quirúrgica, con una recuperación más corta y menos complicaciones. El cáncer colorrectal también es otro factor importante que impulsa los procedimientos laparoscópicos. GLOBOCAN 2022, publicado en febrero de 2025, informó que se registraron más de 53.941 nuevos casos de cáncer colorrectal solo en la Región del Mediterráneo Oriental, mientras que las estimaciones de la Sociedad Americana del Cáncer para el cáncer colorrectal en Estados Unidos mostraron más de 107.320 nuevos casos de cáncer de colon y 46.950 nuevos casos de cáncer de recto en Estados Unidos.

Estas altas tasas de incidencia impulsan la demanda de cirugías colorrectales laparoscópicas, y los avances en la proctectomía asistida por robot mejoran la precisión, como se indica en un informe de mercado de 2025. La transición hacia una apendicectomía menos invasiva también es evidente: un informe de enero de 2025 sobre el mercado de la apendicitis señala una mayor adopción de la apendicectomía laparoscópica debido a la reducción de las incisiones y una recuperación más rápida. Estos casos ponen de relieve cómo la creciente carga de enfermedades crónicas se traduce directamente en una creciente demanda de procedimientos laparoscópicos y de los dispositivos avanzados necesarios para ellos.

El mercado de la cirugía laparoscópica asistida por robot (RALS) seguirá estando consolidado, ya que se está convirtiendo rápidamente en la norma en muchas especialidades: el 15 % de las cirugías generales serán asistidas por robot en 2023, y probablemente el 30 % en los próximos 5 años, con una adopción lenta en algunos procedimientos como el cáncer de tiroides (38 %) y el cáncer de próstata (27,8 %), así como en las cirugías colorrectal y cardiotorácica. Además del rápido crecimiento del uso de la VATS, la integración de diversas tecnologías avanzadas como la inteligencia artificial (IA) acelerará la proliferación de la cirugía laparoscópica asistida por robot, ya que la IA mejora la planificación preoperatoria, la toma de decisiones en tiempo real y el análisis postoperatorio.

Los procedimientos robóticos asistidos por IA también reducen la probabilidad de errores quirúrgicos, facilitan tiempos de recuperación más rápidos y mejoran los resultados de los pacientes al optimizar los procedimientos quirúrgicos y disminuir el traumatismo tisular. Avances adicionales de empresas como Intuitive Surgical (el sistema da Vinci 5 ofrece retroalimentación de fuerza en tiempo real y vista multidimensional) y Medtronic (sistema Hugo) abogan por el desarrollo de nuevos productos de alta calidad en cirugía laparoscópica asistida por robot. La creciente demanda de procedimientos mínimamente invasivos, que ofrecen beneficios como menos dolor, menor pérdida de sangre, estancias hospitalarias más cortas y tiempos de recuperación más rápidos para los pacientes, consolida a la RALS como un área muy prometedora para la innovación y el crecimiento del mercado de dispositivos laparoscópicos, con más de 2000 hospitales estadounidenses que ya utilizan sistemas quirúrgicos robóticos.

Análisis del tamaño y la participación del mercado de dispositivos laparoscópicos

El mercado de dispositivos laparoscópicos se clasifica, según sus productos, en sistemas de energía, laparoscopios, dispositivos de succión, sistemas asistidos por robot, dispositivos de insuflación y dispositivos de acceso. El segmento de laparoscopios lideró el mercado a partir de 2024. Esta posición de liderazgo se ve reforzada por la adopción generalizada de laparoscopios de alta definición (HD), 3D y 4K, que se están convirtiendo rápidamente en el estándar de atención médica. La integración de sistemas de cámaras 4K ha provocado un cambio radical en el mercado de cámaras quirúrgicas desde su introducción, ofreciendo una resolución cuatro veces mayor que sus predecesores HD y mejorando significativamente la calidad y precisión de la imagen en cirugías mínimamente invasivas, a pesar de los mayores costos, como se destaca en informes de finales de 2023. Fabricantes líderes como Olympus Corporation han estado a la vanguardia, lanzando nuevos sistemas de laparoscopia 4K ya en 2021, y la tendencia global es que los hospitales y centros de cirugía ambulatoria utilicen cada vez más estos sistemas avanzados para una gama más amplia de procedimientos.

En términos de aplicaciones, el mercado está segmentado en cirugía general, cirugía bariátrica, cirugía ginecológica, cirugía colorrectal, entre otras. El segmento de cirugía general tuvo la mayor participación de mercado en 2024. Esto se debe a que los dispositivos e instrumentación laparoscópica se utilizan ahora comúnmente en una amplia gama de procedimientos con técnicas mínimamente invasivas. Este segmento domina el panorama del mercado principalmente debido a los beneficios propuestos para el paciente de la cirugía laparoscópica sobre la cirugía abierta, incluyendo incisiones pequeñas, disminución del dolor posoperatorio, menor duración de las estancias hospitalarias, retorno más temprano a las actividades normales y menor incidencia de complicaciones infecciosas. Por ejemplo, un estudio publicado en el International Surgery Journal en febrero de 2025 demostró que los pacientes sometidos a una apendicectomía laparoscópica tuvieron un promedio de 1,77 días en el hospital frente a 7,73 días para la apendicectomía abierta, niveles de dolor significativamente menores (puntuación promedio de dolor de 2,77 frente a 5,36 en el día 0) y un retorno más rápido a la actividad normal (2,42 días frente a 5,15 días).

Por usuario final, el mercado se segmenta en hospitales y clínicas, y centros de cirugía ambulatoria. El segmento de hospitales y clínicas representó la mayor participación del mercado en 2024. Esto se debe a la presencia de hospitales en todas partes, que siguen adoptando sistemas laparoscópicos asistidos por robot. Esto demuestra cómo los hospitales y las clínicas están a la vanguardia en el avance de la cirugía laparoscópica con nuevas tecnologías, atención especializada y prácticas basadas en la evidencia.

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 13.94 mil millones |

| Tamaño del mercado en 2031 | US$ 26.61 mil millones |

| CAGR global (2025-2031) | 9,7% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos | Por producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Informe de mercado sobre dispositivos laparoscópicos: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de dispositivos laparoscópicos (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

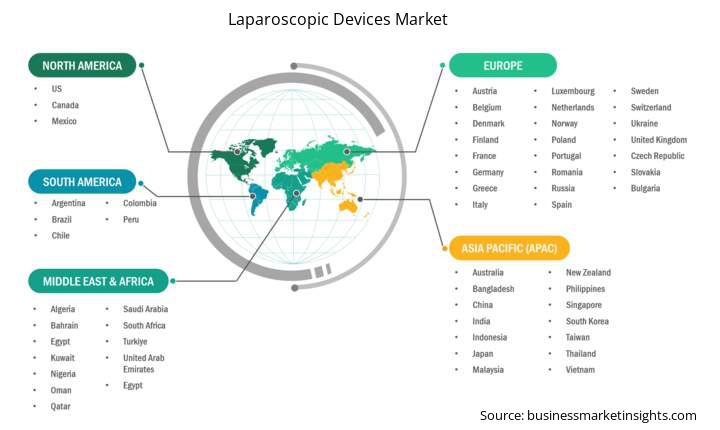

El alcance geográfico del informe de mercado de dispositivos laparoscópicos se divide en cinco regiones: América del Norte, Asia Pacífico, Europa, Oriente Medio y África, y América del Sur y Central. Se prevé un crecimiento significativo del mercado de dispositivos laparoscópicos en Asia Pacífico durante el período de pronóstico.

El mercado de dispositivos laparoscópicos de Asia Pacífico está compuesto por China, Japón, India, Corea del Sur, Australia, Bangladés, Nueva Zelanda, Filipinas, Singapur, Indonesia, Taiwán, Malasia, Vietnam y el resto de Asia Pacífico. Países como China e India están experimentando un aumento en las cirugías laparoscópicas. Este aumento se debe, además, a las capacidades quirúrgicas, los sistemas robóticos y las mejoras en los programas de capacitación para los cirujanos en ejercicio en toda la región. Corea del Sur, Singapur y Australia han liderado la implementación de sistemas robóticos en la práctica clínica, además de los avances mencionados en cirugía. En otros países, como India, la capacitación formal de cirujanos generales en la adopción de técnicas laparoscópicas es inconclusa (limitada a residencias), lo que puede ralentizar la implementación de los servicios de cirugía ambulatoria (MIS). En cuanto a la cirugía bariátrica, la región APAC continúa experimentando aumentos sustanciales en los procedimientos a medida que las tasas de obesidad continúan expandiéndose dentro de la población. Por ejemplo, el Informe del Registro Global de IFSO (datos hasta 2023) reportó un número significativo de procedimientos bariátricos realizados a nivel mundial. Los condados de APAC también contribuyeron significativamente al volumen.

La tendencia es hacia un mayor volumen de procedimientos, siendo la gastrectomía en manga la más común. Por ejemplo, un análisis bibliométrico de 2024 sobre la investigación en cirugía de obesidad en Asia indicó una importante tendencia al alza en las publicaciones, lo que refleja una creciente actividad quirúrgica. La cirugía general en APAC está cada vez más dominada por abordajes mínimamente invasivos. La adopción generalizada de procedimientos laparoscópicos y asistidos por robot es evidente en diversas especialidades. En Corea del Sur, por ejemplo, la tiroidectomía robótica y los procedimientos colorrectales representaron más del 25,42% de todas las cirugías MIS realizadas en 2023. Más del 75,74% de todas las cirugías abdominales mínimamente invasivas realizadas en Japón implican dispositivos quirúrgicos reutilizables o desechables, lo que subraya su necesidad. Además, más del 90,65% de los casos complejos de MIS ginecológicos y oncológicos en India se realizan en hospitales de atención terciaria, lo que enfatiza el papel indispensable de los entornos institucionales en el impulso de este segmento dominante. La combinación de crecimiento económico, aumento del gasto en atención médica y cambios demográficos continúa impulsando el mercado de dispositivos laparoscópicos, convirtiendo a Asia Pacífico en una de las regiones de más rápido crecimiento en la industria mundial de diálisis.

Guía para el informe de investigación de mercado de dispositivos laparoscópicos

Noticias y desarrollos clave del mercado de dispositivos laparoscópicos:

El mercado de dispositivos laparoscópicos se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. Algunos de los desarrollos clave en el mercado de dispositivos laparoscópicos son:

Fuentes clave consultadas:

El mercado de dispositivos laparoscópicos está valorado en US$ 13,94 mil millones en 2024 y se proyecta que alcance los US$ 26,61 mil millones para 2031.

Según nuestro informe "Mercado de Dispositivos Laparoscópicos", el tamaño del mercado se estima en US$ 13.940 millones en 2024 y se proyecta que alcance los US$ 26.610 millones para 2031. Esto se traduce en una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 9,7 % durante el período de pronóstico.

El informe del mercado de dispositivos laparoscópicos generalmente cubre estos segmentos clave:

El período histórico, el año base y el período de pronóstico pueden variar ligeramente según el informe de investigación de mercado específico. Sin embargo, para el informe de mercado de dispositivos laparoscópicos:

Periodo histórico: 2021-2023 Año base: 2024 Periodo de pronóstico: 2025-2031El mercado de dispositivos laparoscópicos está integrado por varios actores clave, cada uno de los cuales contribuye a su crecimiento e innovación. Algunos de los principales actores incluyen:

Medtronic Plc, Johnson & Johnson, Olympus Corp, Stryker Corp, Karl Storz SE & Co. KGB, Boston Scientific Corp, B. Braun SE, Smith & Nephew Plc, Conmed Corp, Intuitive Surgical Inc.El informe del mercado de dispositivos laparoscópicos es valioso para diversas partes interesadas, entre ellas:

Básicamente, cualquier persona involucrada o que esté considerando involucrarse en la cadena de valor del mercado de dispositivos laparoscópicos puede beneficiarse de la información contenida en un informe de mercado completo.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Laparoscopic Devices Market

Get Free Sample For Laparoscopic Devices Market