IoT Vital Signs Monitoring Devices Market

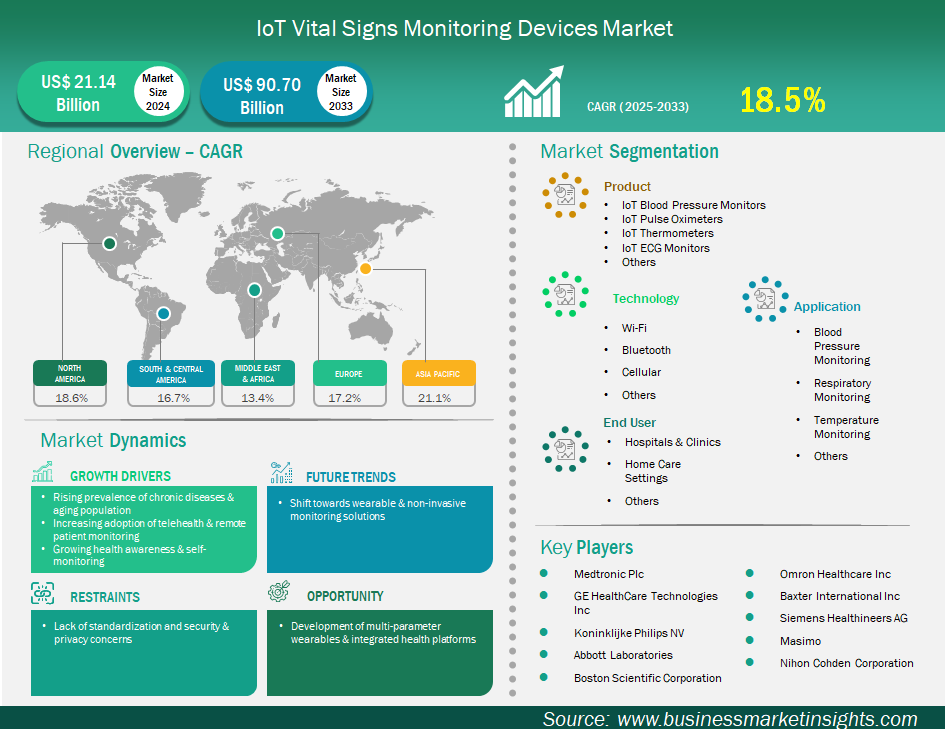

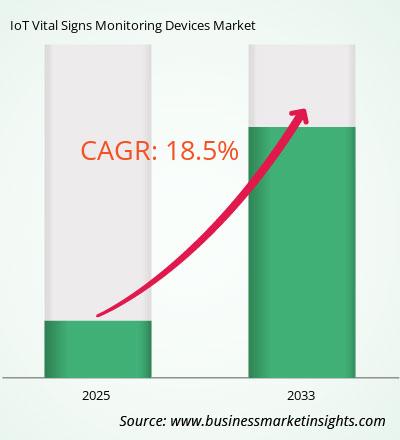

物联网生命体征监测设备市场规模预计将从 2024 年的 211.418 亿美元增至 2033 年的 907.045 亿美元。预计2025 年至 2033 年期间该市场的复合年增长率将达到 18.5%。

全球物联网生命体征监测设备市场正经历显著增长,这主要得益于IoT vital signs monitoring devices market is experiencing significant growth driven by 慢性病患病率上升、人口老龄化、远程医疗和远程患者监测的普及以及健康意识和自我监测的不断增强。然而,标准化的缺乏以及相关的安全和隐私问题正在减缓市场的发展。从地域上看,物联网生命体征监测设备市场在北美最大,因为该地区拥有完善的医疗基础设施、数字医疗的广泛应用、创新的报销政策,以及美敦力、通用电气医疗、飞利浦和欧姆龙医疗等大型市场参与者。北美拥有美国食品药品监督管理局 (FDA) 的远程监测和人工智能诊断监管激励措施。亚太地区 (APAC) 是医疗技术领域增长最快的地区。由于老年人口的增长、慢性病的增加、互联网应用的迅猛增长,以及中国、印度和日本等较大国家政府推动的数字化医疗,该市场正在快速增长。竞争分析维度涵盖全球市场领导者和新兴区域参与者。各公司正在持续创新更小巧的产品,并利用人工智能来提高准确性、打造更人性化的产品,并降低生命体征监测的价格。telehealth & remote patient monitoring, growing health awareness & self-monitoring. However, the lack of standardization and associated security and privacy concerns are slowing market evolution. Geographically, the market for IoT vital signs monitoring devices is largest in North America, because of the region's sophistication of healthcare infrastructure, the widespread adoption of digital health, the innovative reimbursement policies, and the presence of large market participants, such as Medtronic, GE HealthCare, Philips, and Omron Healthcare. North America has FDA regulatory incentives for remote monitoring and AI-enabled diagnostics in the region. The Asia-Pacific (APAC) region is growing the fastest in the healthcare technology space. The market is growing rapidly from the increase in geriatric population, rise in chronic diseases, exponential growth in internet-based applications, and the presence of government driven digitized healthcare in larger countries such as China, India, and Japan. The Competitive Analysis dimension includes global markets leaders and emerging regional players. Companies are continuing to innovate products that are smaller, and use AI to improve accuracy, more user-friendly products, and reduce the price for monitoring vital signs.

有助于得出物联网生命体征监测设备市场分析的关键部分是产品、技术、应用和最终用户。

向远程医疗和远程病人监护 (RPM) 转型是物联网智能生命体征监测设备市场需求的重要而复杂的驱动因素。近期全球医疗经验显著加速了医疗服务模式向远程医疗的转型,这从根本上改变了医疗服务,包括患者的管理和护理方式。借助远程医疗和 RPM,临床医生和医疗服务提供者可以在传统的临床或面对面互动之外,收集、传输和分析从患者生命体征监测设备收集的数据。这种创新的医疗服务模式允许对患者护理进行主动、持续的管理,这已被证明可以改善健康状况并降低医疗成本。远程医疗和 RPM 模式的转变也体现在多个方面。例如,远程会诊需要从联网的生命体征监测设备生成和报告可靠的实时数据,以用于临床推理和决策。此外,用于慢性疾病管理(高血压、糖尿病、心力衰竭等)的 RPM 项目依赖于联网的生命体征监测设备来追踪患者在家中或社区环境中的情况。最后,患者的便利性与医疗保健系统的效率提升(降低医院再入院率、合理部署资源)相结合,为物联网智能生命体征监测设备的开发、使用和持续创新创造了需求,并成为催化剂。物联网智能生命体征监测设备除了作为一项促进临床和公共卫生指南变革的技术外,还将继续成为数字健康不可或缺的组成部分。

多参数可穿戴设备和集成健康平台的发展为物联网生命体征监测设备市场带来了巨大的潜力。通常,生命体征监测和评估需要使用单独的专用设备来监测每项测量值,而每项测量值都会产生单独的数据,无法提供对患者健康状况的全面评估。随着多参数可穿戴设备的推出,现在可以同时、连续且无创地采集生命体征,因此,多个生命体征采集的集成为用户带来了易用性和更多数据。设备经济性的变化也可能促进其价值提升,并鼓励集成健康平台进行更复杂的健康数据收集。集成健康平台是健康监测领域的下一个进步,超越了环境影响。集成健康平台是一个中央平台和存储系统,允许多参数可穿戴设备将数据收集同步到一个位置,并与用户可能拥有的其他联网健康设备的数据以及患者报告的结果测量特征同步。包含云计算和人工智能/机器学习模型的集成平台可以利用海量数据集来识别细微的模式,确定健康状况恶化的风险,并提供信息以做出更明智的健康选择。患者和临床医生都可以从这种集成健康平台方法中受益,因为患者可以更好地了解自己的健康状况,为临床医生提供可操作的信息,并进一步推进医疗保健的价值主张。集成健康平台方法推广了一种健康连续体模型,该模型代表了一种积极主动的健康方法,可以带来更好的诊断和患者护理,制定更完善的慢性病长期管理计划,并最终改善患者的健康结果并建立更完善的护理体系。

物联网生命体征监测设备市场根据产品分为物联网血压监测仪、物联网脉搏血氧仪、物联网温度计、物联网心电图监测仪等。物联网血压监测仪细分市场在 2024 年及以后引领市场。全球高血压的流行巩固了该细分市场的领先地位。高血压是一种困扰数十亿人的慢性疾病,也是包括心脏病在内的更严重心血管疾病的重要危险因素。因此,对频繁、准确和持续的血压监测的需求巨大,因为监测血压不仅是为了诊断,也是为了事后管理患者。支持物联网的血压监测仪可进行家庭监测,并将数据远程自动发送给提供商,从而改善跟踪和早期干预,确保患者遵守治疗计划,并最终更成功地管理这种疾病。

按技术划分,市场可分为Wi-Fi、蓝牙、蜂窝网络和其他技术。Wi-Fi领域在2024年占据了最大的市场份额,这得益于其普遍的价格优势、可互操作的基础设施以及极高的数据传输速度。几乎所有医院、诊所和患者家中都已配备Wi-Fi网络,因此对于物联网设备而言,这是一种经济高效且便捷的连接方式,无需新建任何专用基础设施。Wi-Fi能够即时传输数据,因此可以进行实时数据交换,这对于持续的生命体征监测至关重要,因为警报可能具有时效性,并且数据分析需要即时进行。

从应用角度来看,市场细分为血压监测、呼吸监测、体温监测等。血压监测领域在2024年占据了最大的市场份额。这是因为血压对于许多健康状况的诊断和管理至关重要。虽然血压通常与高血压管理相关,但它也是心血管健康的主要指标,并且血压是一项生命体征,几乎在急诊室、手术室以及住院和门诊等场所都会进行测量。对于许多不同的患者群体和许多不同的临床情况而言,对常规或持续血压测量的巨大需求表明,血压将继续成为服务于急性护理决策和慢性病管理需求的最大应用领域。

按最终用户划分,市场可细分为医院和诊所、家庭护理机构和其他。医院和诊所在2024年占据了最大的市场份额。这是因为其患者数量庞大、护理范围广泛且供应商的采购自主权较高。这些医疗机构接收各种病症的患者,从急诊室就诊到为慢性病患者提供的长期护理,所有这些患者都需要持续监测生命体征,尤其是对诊断至关重要的生命体征。医院拥有足够的经济能力批量购买先进的多参数监测系统,这些系统通过电子方式连接,并生成涵盖患者管理各个环节的患者记录。

| 报告属性 | 细节 |

|---|---|

| 2024年的市场规模 | 211.418亿美元 |

| 2033年的市场规模 | 907.045亿美元 |

| 全球复合年增长率(2025-2033) | 18.5% |

| 史料 | 2022-2023 |

| 预测期 | 2025-2033 |

| 涵盖的领域 | 按产品

|

| 覆盖地区和国家 | 北美

|

| 市场领导者和主要公司简介 |

|

《物联网生命体征监测设备市场规模和预测(2022-2033)》报告对以下领域进行了详细的市场分析:

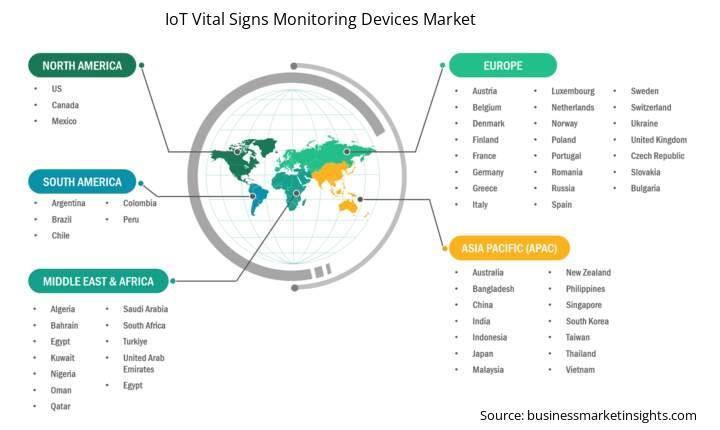

物联网生命体征监测设备市场报告的地理范围分为五个区域:北美、亚太、欧洲、中东和非洲以及南美和中美。预计亚太地区的物联网生命体征监测设备市场在预测期内将大幅增长。

亚太地区物联网生命体征监测设备市场涵盖中国、日本、印度、韩国、澳大利亚、孟加拉国、新西兰、菲律宾、新加坡、印度尼西亚、台湾、马来西亚、越南以及亚太其他地区。由于人口、技术和经济因素的高度重叠,亚太地区正迅速发展成为物联网生命体征监测设备市场增长最快的地区。亚太地区人口快速增长且老龄化,这自然会导致心血管疾病、糖尿病和呼吸系统疾病等慢性疾病的发病率上升。慢性疾病的高发病率推动了对生命体征监测的需求不断增长。与此同时,由于可支配收入的增加以及民众对健康问题的意识不断增强,该地区的医疗保健支出也在不断增加。此外,包括物联网和人工智能在内的数字医疗技术的快速应用也为这些因素锦上添花。由于所有经济体对医疗保健的需求都在快速增长,且发展速度加快,该地区各国政府正在加大投资力度,以提升医疗保健体验,投资数字医疗项目,并扩大医疗保健服务范围。

在亚太地区,某些注重内向型发展的国家引领着物联网生命体征监测的增长。中国在物联网医疗设备领域占据主导地位,这得益于政府对医疗基础设施和智能医院的大力投资,以及庞大的人口规模,这些因素催生了对监测解决方案的旺盛需求,尤其是在慢性非传染性疾病领域。同样,印度凭借其庞大的人口规模、日益增强的健康意识和不断壮大的中产阶级,也在快速发展,这也推动了物联网监测设备的快速增长。

物联网生命体征监测设备市场评估是通过收集一手和二手研究的定性和定量数据进行的,这些数据包括重要的企业出版物、协会数据和数据库。物联网生命体征监测设备市场的一些关键发展包括:

2024 年物联网生命体征监测设备市场价值为 211.418 亿美元,预计到 2033 年将达到 907.045 亿美元。

根据我们的报告《物联网生命体征监测设备市场》,2024 年市场规模价值 211.418 亿美元,预计到 2033 年将达到 907.045 亿美元。这意味着预测期内的复合年增长率约为 18.5%。

物联网生命体征监测设备市场报告通常涵盖以下关键部分:

根据具体的市场研究报告,历史时期、基准年和预测期可能会略有不同。但是,对于物联网生命体征监测设备市场报告:

历史时期:2022-2023 基准年:2024 预测期:2025-2033物联网生命体征监测设备市场由几家关键厂商组成,每家厂商都为其增长和创新做出了贡献。以下是一些主要厂商:

美敦力公司、通用电气医疗技术公司、荷兰皇家飞利浦公司、雅培实验室、波士顿科学公司、欧姆龙医疗公司、百特国际公司、西门子医疗公司、强生公司、德尔格公司物联网生命体征监测设备市场报告对不同的利益相关者都很有价值,包括:

本质上,任何参与或考虑参与物联网生命体征监测设备市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For IoT Vital Signs Monitoring Devices Market

Get Free Sample For IoT Vital Signs Monitoring Devices Market