Hip Reconstruction Devices Market

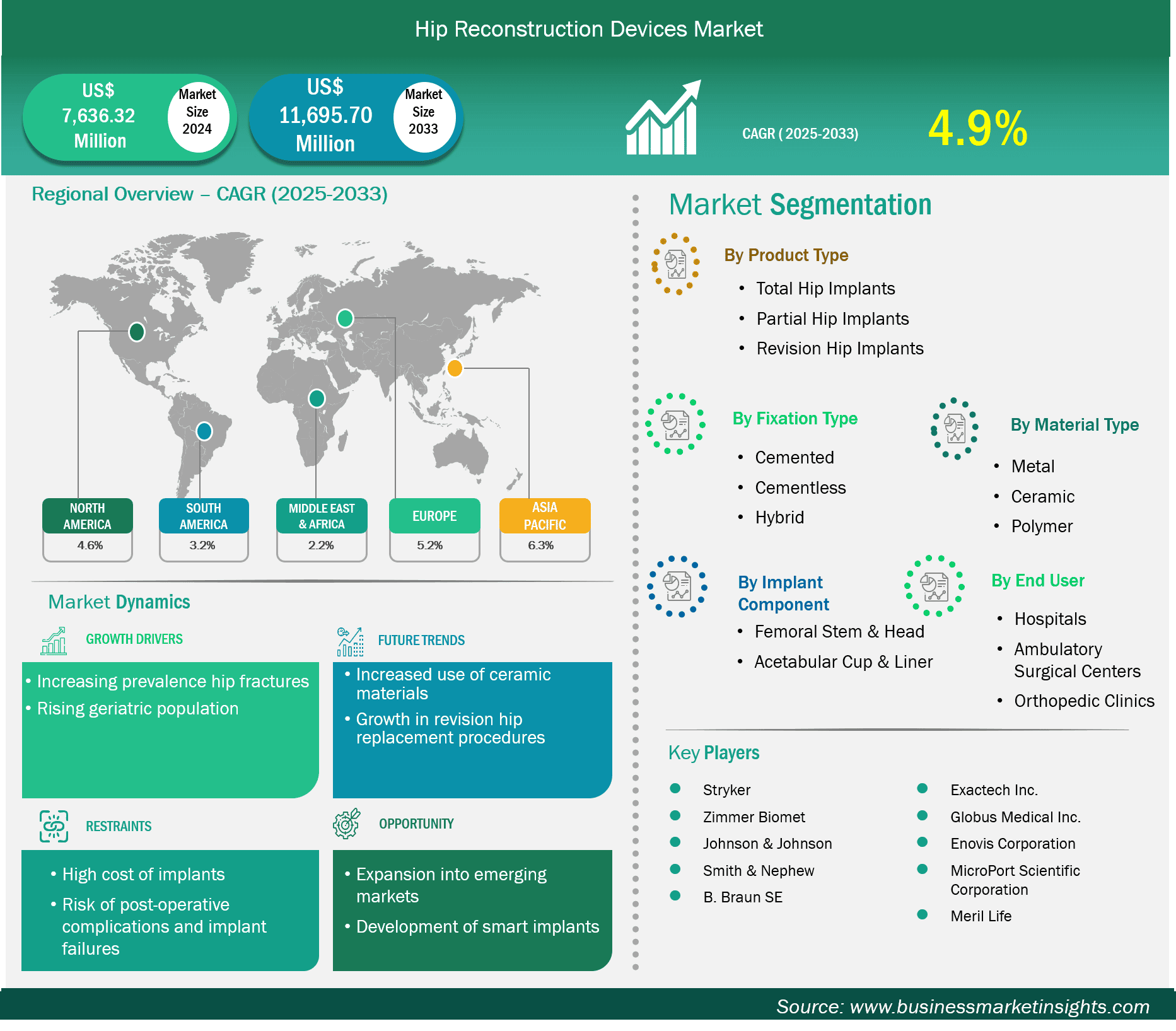

髋关节重建设备市场规模预计将从 2024 年的 76.3632 亿美元增至 2033 年的 116.957 亿美元。预计 2025 年至 2033 年期间市场复合年增长率为 4.9%。

由于骨关节炎、髋部骨折和其他关节相关疾病的病例不断增加,髋关节重建器械市场持续增长。医生最常实施的是全髋关节置换术,因为它能带来持久的缓解,并帮助患者更好地活动。如今,越来越多的外科医生使用陶瓷材料和非骨水泥固定方法,因为它们使用寿命更长、磨损更少,并且与身体更好地融合。随着人口老龄化、寿命延长以及人们对美好生活的追求,全球越来越多的人接受此类手术。小切口手术、机器人助手和智能植入物等新技术正在使手术效果更加显著。

根据采用率,全球髋关节重建器械市场规模在2024年达到76.3632亿美元,预计到2033年将达到116.9570亿美元。在新兴市场,随着医疗保健水平的提高和医疗旅游业的蓬勃发展,越来越多的人选择接受此类手术。各大公司正在大力投资髋关节重建器械的研发,以推出新型器械并保持市场领先地位。

有助于髋关节重建设备市场分析的关键部分是产品类型、固定类型、材料类型、植入物组件和最终用户。

髋部骨折患病率的上升是髋关节置换器械市场需求的关键驱动因素。髋关节骨折最常见的原因是跌倒、受伤或骨骼结构受损,尤其在老年人中更为常见。随着人口老龄化和骨质疏松等疾病的日益普遍,人们越来越容易受到此类损伤。髋关节骨折通常需要立即进行手术治疗,以恢复活动能力并避免长期并发症。在大多数情况下,部分或完全置换髋关节是首选治疗方法,尤其是在骨折涉及关节结构时。对稳定、可靠、持久的髋关节问题解决方案的需求增加了髋关节置换器械的使用需求。此外,围手术期护理和植入技术的进步使这些治疗更加安全有效,这进一步推动了它们的应用。随着医疗保健系统越来越注重提高受伤后的生活质量和减少住院时间,先进的髋关节置换解决方案在骨折管理中的应用正在进一步增长,从而推动了市场的增长。

随着年龄的增长,骨骼和关节会逐渐衰退,导致骨关节炎、骨质疏松和关节僵硬等常见问题。这些与年龄相关的问题导致行动不便和日常活动受限,因此老年人不得不选择手术干预。与前几代人相比,如今的老年人更加活跃,对美好生活的期望也更高。他们生活方式和思维方式的转变,使得对持久耐用的关节置换疗法的需求也随之增加。同时,更好的植入材料、手术技术和术后护理,使得髋关节置换术对老年患者更加安全。如今,骨科中心和医院的设施更加完善,能够更好地帮助这些患者,从而增加了髋关节置换手术的接受率。随着人们寿命的延长,但仍担心出行问题,老年消费者仍然是市场增长的重要原因。

按产品类型划分,髋关节重建器械市场分为全髋关节植入物、部分髋关节植入物和髋关节翻修植入物。2024年,全髋关节植入物占据市场主导地位。全髋关节置换术是目前最主要的手术方式,因为它可以同时置换股骨头和髋臼杯,确保关节完全修复。与部分髋关节置换术相比,全髋关节置换术具有更好的疼痛缓解、稳定性和活动性,使其成为治疗严重髋关节疾病和退行性疾病的首选。

根据固定类型,髋关节重建器械市场可分为骨水泥型、非骨水泥型和混合型。2024年,非骨水泥型占据市场主导地位。非骨水泥型固定因其长期生物固定性以及适合年轻、活跃的患者而成为市场主导。它允许骨骼自然生长进入植入物,与骨水泥型固定相比,其耐用性更好,且并发症更少。

按材料类型,市场细分为金属、陶瓷和聚合物。2024年,陶瓷材料占据了最大的市场份额。陶瓷材料因其优异的耐磨性、低摩擦性和生物相容性而应用最为广泛。陶瓷对陶瓷和陶瓷对聚乙烯轴承可降低颗粒诱发炎症的风险,使其成为长期治疗的理想选择。

按植入物组件,市场细分为股骨柄及股骨头和髋臼杯及内衬。2024年,股骨柄及股骨头占据了最大的市场份额。股骨柄及股骨头因其在承重和关节活动方面的关键作用而占据主导地位。该组件承受的机械应力最大,其性能显著影响植入物的寿命和患者功能,因此成为植入物设计和创新的重点。

按最终用户划分,市场分为医院、门诊手术中心和骨科诊所。2024年,医院占据了最大的市场份额。医院占据主导地位,因为它拥有先进的外科基础设施、经验丰富的骨科外科医生,以及接受复杂髋关节手术的患者人流量更大,从而能够高效地处理大量的髋关节重建手术。

| 报告属性 | 细节 |

|---|---|

| 2024年的市场规模 | 76.3632亿美元 |

| 2033年的市场规模 | 311,695.70 万美元 |

| 全球复合年增长率(2025-2033) | 4.9% |

| 史料 | 2022-2023 |

| 预测期 | 2025-2033 |

| 涵盖的领域 | 按产品类型

|

| 覆盖地区和国家 | 北美

|

| 市场领导者和主要公司简介 |

|

《髋关节重建设备市场规模和预测(2022-2033)》报告对以下领域进行了详细的市场分析:

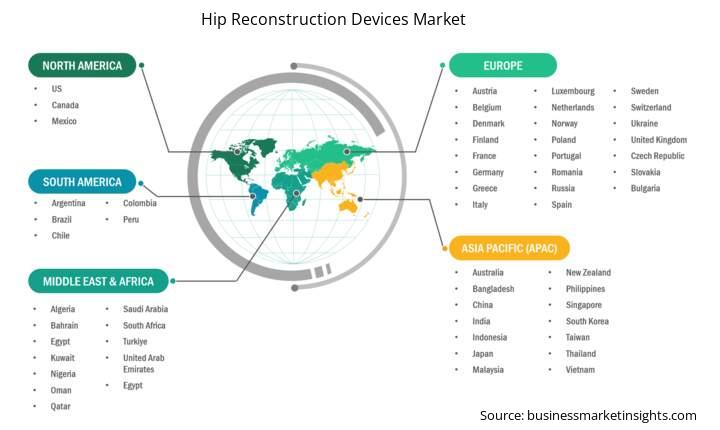

髋关节重建设备市场报告的地理范围分为五个区域:北美、亚太、欧洲、中东和非洲以及南美和中美。预计亚太地区的髋关节重建设备市场在预测期内将大幅增长。

亚太地区髋关节重建器械市场细分为中国、日本、韩国、印度、澳大利亚、新西兰、印度尼西亚、马来西亚、菲律宾、新加坡、泰国、越南、台湾、孟加拉国和亚洲其他地区。由于老龄人口增长、骨关节炎和髋部骨折发病率上升以及骨科护理设施的扩张,亚太地区髋关节置换器械市场正经历强劲增长。随着医疗保健投资的增加和外科基础设施的改善,日本、中国、印度、韩国和澳大利亚等国家引领了髋关节置换器械的采用。城市地区接受先进手术(包括非骨水泥植入物和微创手术)的人数有所增加。虽然价格敏感和农村地区获取医疗服务的机会有限仍然是障碍,但政府举措和不断扩大的保险覆盖率提高了患者的获取机会。此外,医疗旅游业的兴起,尤其是在印度和泰国,也推动了市场的增长。全球和地区参与者都热衷于本地制造、联盟和培训项目,以巩固其在这个充满活力的地区的地位。

髋关节重建设备市场评估通过收集一手资料和二手资料后的定性和定量数据进行,这些数据包括重要的企业出版物、协会数据和数据库。髋关节重建设备市场的一些关键发展如下:

2024 年髋关节重建设备市场价值为 76.3632 亿美元,预计到 2033 年将达到 3116.9570 亿美元。

根据我们的报告《髋关节重建设备市场》,2024 年市场规模价值 76.3632 亿美元,预计到 2033 年将达到 3116.9570 亿美元。这意味着预测期内的复合年增长率约为 4.9%。

髋关节重建设备市场报告通常涵盖以下关键部分-

历史时期、基准年和预测期可能会因具体的市场研究报告而略有不同。但是,对于髋关节重建设备市场报告:

历史时期:2022-2023 基准年:2024 预测期:2025-2033髋关节重建设备市场由几家关键参与者组成,每家都为其增长和创新做出了贡献。一些主要参与者包括:

史赛克、捷迈、邦美、强生、史密斯和侄子、B. Braun SE、Exactech Inc.、Globus Medical Inc.、Enovis Corporation、微创医疗科学公司、Meril Life髋关节重建设备市场报告对不同的利益相关者都有价值,包括:

本质上,任何参与或考虑参与髋关节重建设备市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Hip Reconstruction Devices Market

Get Free Sample For Hip Reconstruction Devices Market