Perspectivas del mercado de dispositivos de reconstrucción de cadera (2022-2033)

No. of Pages: 200 | Report Code: BMIPUB00031760 | Category: Life Sciences

Perspectivas del mercado de dispositivos de reconstrucción de cadera (2022-2033)

No. of Pages: 200 | Report Code: BMIPUB00031760 | Category: Life Sciences

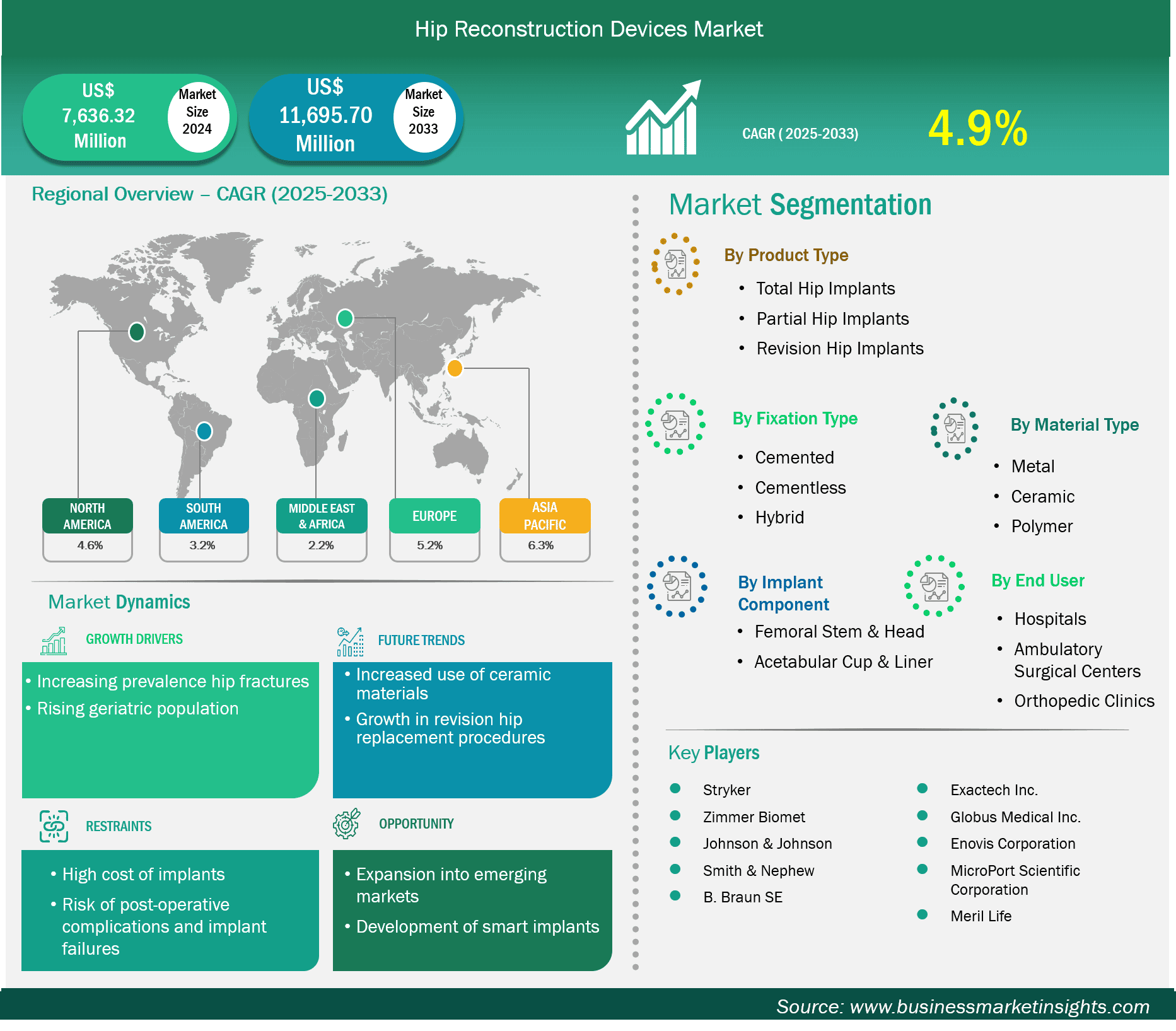

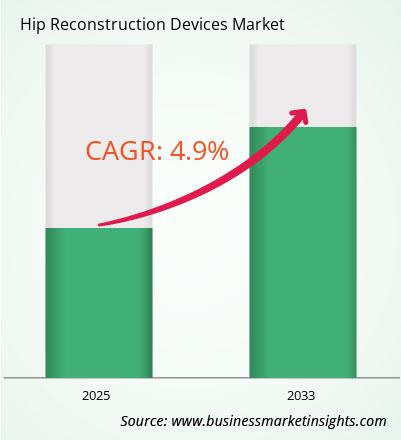

Se espera que el tamaño del mercado de dispositivos de reconstrucción de cadera alcance los US$ 11.695,70 millones para 2033, desde los US$ 7.636,32 millones de 2024. Se estima que el mercado registrará una tasa de crecimiento anual compuesta (TCAC) del 4,9 % entre 2025 y 2033.CAGR of 4.9% from 2025 to 2033.

El mercado de dispositivos de reconstrucción de cadera continúa creciendo debido al aumento de casos de osteoartritis, fracturas de cadera y otros problemas articulares. Los médicos realizan reemplazos totales de cadera con mayor frecuencia, ya que brindan un alivio duradero y ayudan a los pacientes a moverse mejor. Cada vez más cirujanos utilizan materiales cerámicos y métodos de fijación sin cemento porque duran más, se desgastan menos y se integran bien con el cuerpo. Cada vez más personas se someten a estas cirugías en todo el mundo a medida que la población envejece, las personas viven más y desean una vida mejor. Nuevas tecnologías como la cirugía de incisión pequeña, los asistentes robóticos y los implantes inteligentes están mejorando aún más los resultados.cementless fixing methods because they last longer, wear less, and blend well with the body. More people are getting these surgeries worldwide as populations age, people live longer, and folks want a better life. New tech like small-cut surgery, robot helpers, and smart implants are making results even better.

De acuerdo con la tasa de adopción, el mercado mundial de dispositivos de reconstrucción de cadera alcanzó los 7.636,32 millones de dólares estadounidenses en 2024 y se espera que alcance los 11.695,70 millones de dólares estadounidenses para 2033. En los mercados emergentes, cada vez más personas optan por estas cirugías a medida que mejora la atención médica y crece el turismo médico. Las grandes empresas están invirtiendo fuertemente en I+D para lanzar dispositivos novedosos y mantenerse a la vanguardia del mercado.

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de dispositivos de reconstrucción de cadera son el tipo de producto, el tipo de fijación, el tipo de material, el componente del implante y el usuario final.

La creciente prevalencia de fracturas de cadera es un factor clave en la demanda del mercado de dispositivos de reemplazo de cadera. Estas fracturas se asocian con mayor frecuencia a caídas, lesiones o deterioro de la estructura ósea, y son particularmente prevalentes entre las personas mayores. A medida que la población envejece y trastornos como la osteoporosis se vuelven cada vez más comunes, las personas son cada vez más susceptibles a este tipo de lesiones. Las fracturas de cadera suelen requerir tratamiento quirúrgico inmediato para recuperar la movilidad y evitar complicaciones a largo plazo. En la mayoría de los casos, el reemplazo parcial o completo de cadera es el tratamiento de elección, especialmente cuando la fractura afecta la estructura articular. La necesidad de una solución estable, confiable y duradera para los problemas de la articulación de la cadera ha incrementado el uso de dispositivos de reemplazo de cadera. Además, los avances en la atención perioperatoria y la tecnología de implantes han hecho que estos tratamientos sean más seguros y efectivos, lo que ha impulsado aún más su uso. A medida que los sistemas de salud se centran cada vez más en mejorar la calidad de vida después de una lesión y en la reducción de las estancias hospitalarias, la aplicación de soluciones avanzadas de reemplazo de cadera para el manejo de fracturas está en auge, impulsando el crecimiento del mercado.

A medida que las personas envejecen, sus huesos y articulaciones se deterioran, lo que provoca problemas comunes como osteoartritis, huesos más débiles y articulaciones rígidas. Estos problemas relacionados con la edad dificultan el desplazamiento y las tareas cotidianas. Por lo tanto, las personas mayores optan por intervenciones quirúrgicas. A diferencia de las generaciones anteriores, la población mayor actual es más activa y tiene mayores expectativas de llevar una buena vida. Este cambio en la forma de vivir y pensar ha creado una mayor necesidad de remedios de reemplazo articular de larga duración. Al mismo tiempo, mejores materiales para implantes, técnicas quirúrgicas y cuidados posoperatorios han hecho que el reemplazo de cadera sea más seguro para los pacientes mayores. Los centros y hospitales ortopédicos ahora están mejor preparados para ayudar a estos pacientes, lo que a su vez aumenta la adopción de cirugías de reemplazo de cadera. A medida que las personas viven más tiempo, pero aún se preocupan por moverse, los consumidores mayores siguen siendo una razón importante para que el mercado esté creciendo.

Por tipo de producto, el mercado de dispositivos de reconstrucción de cadera se segmenta en implantes totales de cadera, implantes parciales de cadera e implantes de revisión de cadera. El segmento de implantes totales de cadera dominó el mercado en 2024. El reemplazo total de cadera es el procedimiento dominante, ya que reemplaza tanto la cabeza femoral como la copa acetabular, garantizando una restauración articular completa. Ofrece mayor alivio del dolor, estabilidad y movilidad en comparación con los reemplazos parciales, lo que lo convierte en la opción preferida para el tratamiento de afecciones graves de cadera y enfermedades degenerativas.

Según el tipo de fijación, el mercado de dispositivos de reconstrucción de cadera se segmenta en cementados, no cementados e híbridos. El segmento sin cemento dominó el mercado en 2024. La fijación sin cemento es el segmento dominante debido a su fijación biológica a largo plazo y su idoneidad para pacientes más jóvenes y activos. Permite el crecimiento óseo natural en el implante, ofreciendo mayor durabilidad y menos complicaciones a largo plazo en comparación con las opciones cementadas.

Por tipo de material, el mercado se segmenta en metal, cerámica y polímero. El segmento cerámico tuvo la mayor participación en 2024. Los materiales cerámicos son los más utilizados debido a su excelente resistencia al desgaste, baja fricción y biocompatibilidad. Los cojinetes de cerámica sobre cerámica y cerámica sobre polietileno reducen el riesgo de inflamación inducida por partículas, lo que los hace ideales para obtener resultados a largo plazo.

Por componente del implante, el mercado se segmenta en vástago y cabeza femoral y cotilo y revestimiento acetabular. El segmento de vástago y cabeza femoral tuvo la mayor participación de mercado en 2024. Este segmento domina debido a su papel crucial en la carga y la movilidad articular. Este componente es el que sufre mayor estrés mecánico, y su rendimiento afecta significativamente la longevidad del implante y la función del paciente, lo que lo convierte en un elemento clave en el diseño e innovación de implantes.

Por usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria y clínicas ortopédicas. El segmento de hospitales representó la mayor participación del mercado en 2024. Los hospitales dominan gracias a su infraestructura quirúrgica avanzada, la disponibilidad de cirujanos ortopédicos cualificados y la mayor afluencia de pacientes para procedimientos complejos de cadera, lo que permite gestionar eficientemente un gran volumen de cirugías de reconstrucción de cadera.

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 7.636,32 millones |

| Tamaño del mercado en 2033 | US$ 311.695,70 millones |

| CAGR global (2025-2033) | 4,9% |

| Datos históricos | 2022-2023 |

| Período de pronóstico | 2025-2033 |

| Segmentos cubiertos | Por tipo de producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

El informe "Tamaño y pronóstico del mercado de dispositivos de reconstrucción de cadera (2022-2033)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

El alcance geográfico del informe de mercado de dispositivos de reconstrucción de cadera se divide en cinco regiones: América del Norte, Asia Pacífico, Europa, Oriente Medio y África, y América del Sur y Central. Se prevé un crecimiento significativo del mercado de dispositivos de reconstrucción de cadera en Asia Pacífico durante el período de pronóstico.

El mercado de dispositivos de reconstrucción de cadera en Asia-Pacífico está segmentado en China, Japón, Corea del Sur, India, Australia, Nueva Zelanda, Indonesia, Malasia, Filipinas, Singapur, Tailandia, Vietnam, Taiwán, Bangladés y el resto de Asia. El mercado de dispositivos de reemplazo de cadera en Asia-Pacífico está experimentando un fuerte crecimiento debido al aumento de la población de edad avanzada, la creciente incidencia de osteoartritis y fracturas de cadera, y la expansión de los centros de atención ortopédica. La adopción está liderada por países como Japón, China, India, Corea del Sur y Australia, con un aumento de las inversiones en salud y la mejora de la infraestructura quirúrgica. En las zonas urbanas, la inscripción en procedimientos avanzados, como implantes sin cemento y métodos mínimamente invasivos, es mayor. Si bien la sensibilidad a los precios y el acceso limitado desde las zonas rurales aún representan barreras, las iniciativas gubernamentales y la creciente cobertura de seguros han mejorado el acceso a los pacientes. Además, el auge del turismo médico, especialmente en India y Tailandia, también impulsa el crecimiento del mercado. Los actores globales y regionales están interesados en la fabricación local, las alianzas y los programas de capacitación para consolidar su presencia en esta vibrante región.

El mercado de dispositivos de reconstrucción de cadera se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. Algunos de los desarrollos clave en el mercado de dispositivos de reconstrucción de cadera son:

El mercado de dispositivos de reconstrucción de cadera está valorado en US$ 7.636,32 millones en 2024 y se proyecta que alcance los US$ 311.695,70 millones en 2033.

Según nuestro informe "Mercado de Dispositivos de Reconstrucción de Cadera", el tamaño del mercado se estima en US$ 7.636,32 millones en 2024, y se proyecta que alcance los US$ 311.695,70 millones para 2033. Esto se traduce en una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 4,9 % durante el período de pronóstico.

El informe del mercado de dispositivos de reconstrucción de cadera generalmente cubre estos segmentos clave:

El período histórico, el año base y el período de pronóstico pueden variar ligeramente según el informe de investigación de mercado específico. Sin embargo, para el informe de mercado de dispositivos de reconstrucción de cadera:

Periodo histórico: 2022-2023. Año base: 2024. Periodo de pronóstico: 2025-2033.El mercado de dispositivos de reconstrucción de cadera está integrado por varios actores clave, cada uno de los cuales contribuye a su crecimiento e innovación. Algunos de los principales actores incluyen:

Stryker, Zimmer Biomet, Johnson & Johnson, Smith & Nephew, B. Braun SE, Exactech Inc., Globus Medical Inc., Enovis Corporation, MicroPort Scientific Corporation, Meril LifeEl informe del mercado de dispositivos de reconstrucción de cadera es valioso para diversas partes interesadas, entre ellas:

Básicamente, cualquier persona involucrada o que esté considerando involucrarse en la cadena de valor del mercado de dispositivos de reconstrucción de cadera puede beneficiarse de la información contenida en un informe de mercado completo.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Hip Reconstruction Devices Market

Get Free Sample For Hip Reconstruction Devices Market