Perspectives du marché des dispositifs de reconstruction de la hanche (2022-2033)

No. of Pages: 200 | Report Code: BMIPUB00031760 | Category: Life Sciences

Perspectives du marché des dispositifs de reconstruction de la hanche (2022-2033)

No. of Pages: 200 | Report Code: BMIPUB00031760 | Category: Life Sciences

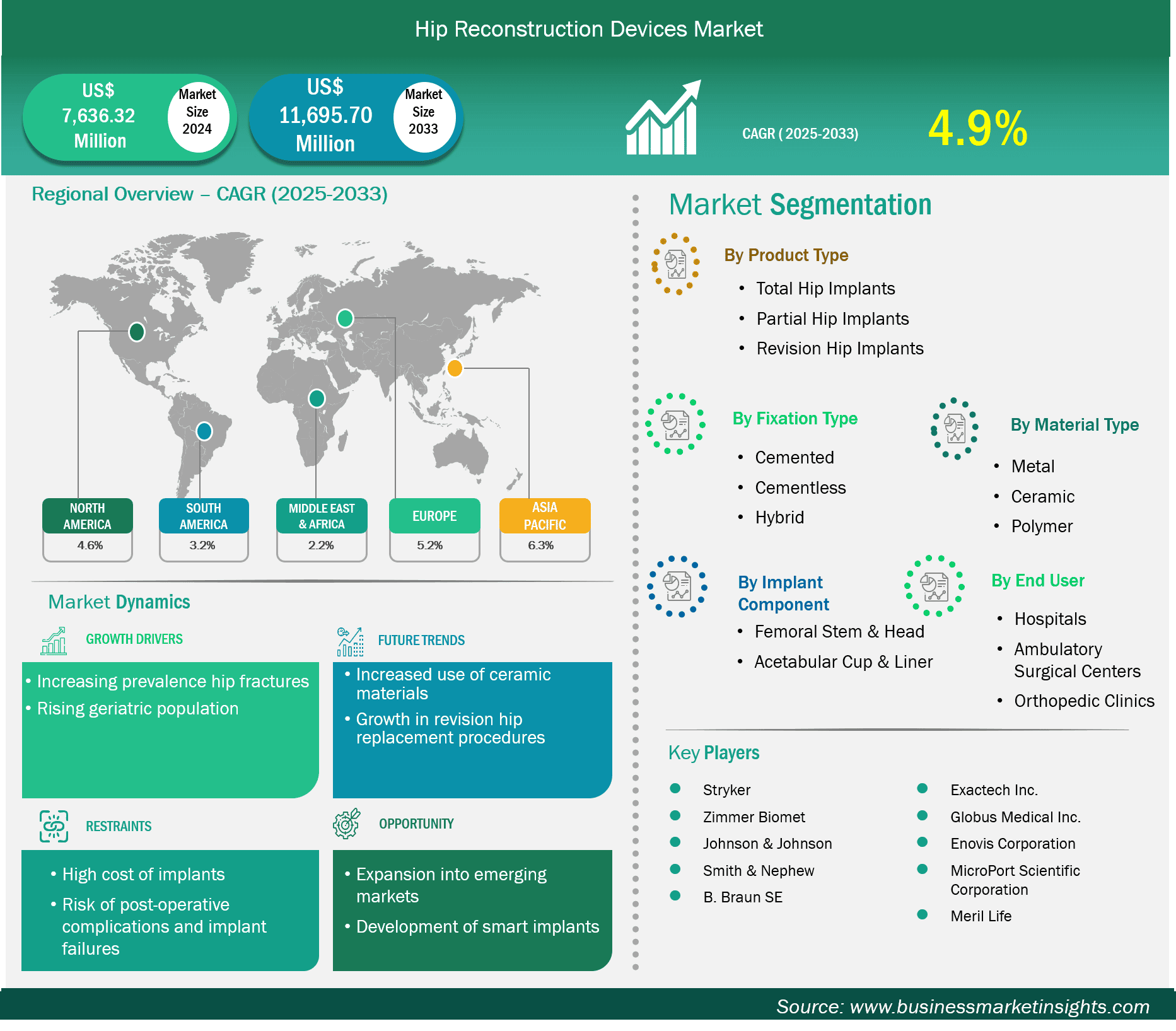

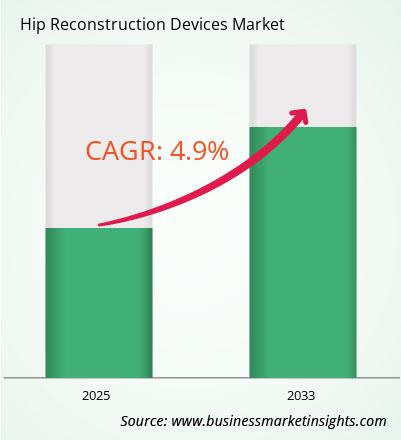

La taille du marché des dispositifs de reconstruction de la hanche devrait atteindre 11 695,70 millions de dollars américains d'ici 2033, contre 7 636,32 millions de dollars américains en 2024. Le marché devrait enregistrer un TCAC de 4,9 % de 2025 à 2033.

Le marché des dispositifs de reconstruction de la hanche continue de croître, en raison de l'augmentation des cas d'arthrose, de fractures de la hanche et d'autres problèmes articulaires. Les médecins pratiquent le plus souvent l'arthroplastie totale de la hanche, car elle procure un soulagement durable et améliore la mobilité des patients. De plus en plus de chirurgiens utilisent des matériaux céramiques et des méthodes de fixation sans ciment, car ils durent plus longtemps, s'usent moins et s'intègrent parfaitement au corps. De plus en plus de personnes ont recours à ces interventions dans le monde entier, car la population vieillit, l'espérance de vie s'allonge et le besoin d'une vie meilleure se fait sentir. Les nouvelles technologies, comme la chirurgie par petites incisions, les robots d'assistance et les implants intelligents, améliorent encore les résultats.

Conformément au taux d'adoption, le marché mondial des dispositifs de reconstruction de la hanche s'élevait à 7 636,32 millions de dollars américains en 2024 et devrait atteindre 11 695,70 millions de dollars américains d'ici 2033. Sur les marchés émergents, de plus en plus de personnes adoptent ces interventions chirurgicales grâce à l'amélioration des soins de santé et au développement du tourisme médical. Les grandes entreprises investissent massivement dans la R&D afin de lancer de nouveaux dispositifs et de conserver une longueur d'avance sur le marché.

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des dispositifs de reconstruction de la hanche sont le type de produit, le type de fixation, le type de matériau, le composant de l’implant et l’utilisateur final.

La prévalence croissante des fractures de la hanche est un facteur clé de la demande sur le marché des prothèses de hanche. Les fractures de la hanche sont le plus souvent liées à des chutes, des blessures ou une fragilisation osseuse, et sont particulièrement fréquentes chez les personnes âgées. Avec le vieillissement de la population et la prévalence croissante de maladies comme l'ostéoporose, les personnes sont de plus en plus vulnérables à ce type de blessures. Les fractures de la hanche nécessitent généralement une intervention chirurgicale immédiate afin de retrouver la mobilité et d'éviter des complications à long terme. Dans la plupart des cas, le remplacement partiel ou complet de la hanche est le traitement de choix, en particulier lorsque la fracture touche la structure de l'articulation. Le besoin de solutions stables, fiables et durables pour les problèmes d'articulation de la hanche a accru le recours aux prothèses de hanche. De plus, les progrès des soins périopératoires et de la technologie des implants ont rendu ces traitements plus sûrs et plus efficaces, ce qui a encore accru leur utilisation. Alors que les systèmes de santé se concentrent de plus en plus sur l'amélioration de la qualité de vie après un traumatisme et la réduction des séjours hospitaliers, le recours à des solutions avancées de prothèse de hanche pour la prise en charge des fractures se développe, stimulant ainsi la croissance du marché.

Avec l'âge, les os et les articulations se dégradent, entraînant des problèmes courants comme l'arthrose, une fragilisation osseuse et des raideurs articulaires. Ces problèmes liés à l'âge rendent les déplacements et les tâches quotidiennes difficiles, ce qui incite les personnes âgées à recourir à la chirurgie. Contrairement aux générations précédentes, la population âgée actuelle est plus active et a des attentes plus élevées en matière de qualité de vie. Cette évolution des modes de vie et de pensée a créé un besoin accru de solutions de remplacement articulaire durables. Parallèlement, l'amélioration des matériaux d'implant, des techniques chirurgicales et des soins postopératoires a rendu le remplacement de la hanche plus sûr pour les patients âgés. Les centres orthopédiques et les hôpitaux sont désormais mieux équipés pour accompagner ces patients, ce qui favorise le recours à la chirurgie de remplacement de la hanche. Si l'on vit plus longtemps, mais que l'on se préoccupe toujours de se déplacer avec les personnes âgées, les consommateurs continuent d'être un facteur important de la croissance du marché.

Par type de produit, le marché des dispositifs de reconstruction de la hanche est segmenté en prothèses totales de hanche, prothèses partielles de hanche et prothèses de révision de hanche. Le segment des prothèses totales de hanche a dominé le marché en 2024. La prothèse totale de hanche est la procédure dominante, car elle remplace à la fois la tête fémorale et la cupule acétabulaire, assurant ainsi une restauration articulaire complète. Elle offre un meilleur soulagement de la douleur, une meilleure stabilité et une meilleure mobilité que les prothèses partielles, ce qui en fait le choix privilégié pour le traitement des affections sévères de la hanche et des maladies dégénératives.

Par type de fixation, le marché des dispositifs de reconstruction de la hanche est segmenté en dispositifs cimentés, sans ciment et hybrides. Le segment sans ciment a dominé le marché en 2024. La fixation sans ciment est le segment dominant en raison de sa fixation biologique à long terme et de son adéquation aux patients plus jeunes et plus actifs. Elle permet une croissance osseuse naturelle dans l'implant, offrant une meilleure durabilité et moins de complications à long terme que les options cimentées.

Par type de matériau, le marché est segmenté en métal, céramique et polymère. Le segment céramique détenait la plus grande part de marché en 2024. Les matériaux céramiques sont les plus utilisés en raison de leur excellente résistance à l'usure, de leur faible frottement et de leur biocompatibilité. Les roulements céramique sur céramique et céramique sur polyéthylène réduisent le risque d'inflammation induite par les particules, ce qui les rend idéaux pour des résultats à long terme.

Par composant d'implant, le marché est segmenté en tige et tête fémorales et cupule et insert acétabulaire. En 2024, le segment tige et tête fémorales détenait la plus grande part de marché. Il domine en raison de son rôle essentiel dans la portance et la mobilité articulaire. Ce composant est celui qui subit le plus de contraintes mécaniques et ses performances influencent significativement la longévité de l'implant et la fonction du patient, ce qui en fait un élément clé de la conception et de l'innovation en matière d'implants.

En termes d'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques orthopédiques. En 2024, le segment hospitalier détenait la plus grande part de marché. Les hôpitaux dominent le marché grâce à une infrastructure chirurgicale de pointe, à la disponibilité de chirurgiens orthopédiques qualifiés et à une fréquentation plus importante pour les interventions complexes de la hanche, permettant une gestion efficace d'importants volumes d'interventions de reconstruction de la hanche.

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 7 636,32 millions de dollars américains |

| Taille du marché d'ici 2033 | 311 695,70 millions de dollars américains |

| TCAC mondial (2025 - 2033) | 4,9% |

| Données historiques | 2022-2023 |

| Période de prévision | 2025-2033 |

| Segments couverts | Par type de produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Le rapport « Taille et prévisions du marché des dispositifs de reconstruction de la hanche (2022-2033) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

Le rapport sur le marché des dispositifs de reconstruction de la hanche présente une portée géographique divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale. Le marché des dispositifs de reconstruction de la hanche en Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision.

Le marché des prothèses de hanche en Asie-Pacifique est segmenté en Chine, au Japon, en Corée du Sud, en Inde, en Australie, en Nouvelle-Zélande, en Indonésie, en Malaisie, aux Philippines, à Singapour, en Thaïlande, au Vietnam, à Taïwan, au Bangladesh et dans le reste de l'Asie. Ce marché connaît une forte croissance en raison de l'augmentation du nombre de personnes âgées, de l'incidence croissante de l'arthrose et des fractures de la hanche, et du développement des structures de soins orthopédiques. L'adoption de ces prothèses est menée par des pays comme le Japon, la Chine, l'Inde, la Corée du Sud et l'Australie, avec des investissements en santé en hausse et des infrastructures chirurgicales en amélioration. Les zones urbaines connaissent une hausse des inscriptions aux procédures avancées, notamment les implants sans ciment et les méthodes mini-invasives. Si la sensibilité aux prix et l'accès limité depuis les zones rurales constituent encore des obstacles, les initiatives gouvernementales et l'augmentation de la couverture d'assurance maladie ont amélioré l'accès des patients. De plus, l'essor du tourisme médical, notamment en Inde et en Thaïlande, stimule également la croissance du marché. Les acteurs mondiaux et régionaux privilégient la fabrication locale, les alliances et les programmes de formation afin de consolider leur présence dans cette région dynamique.

Le marché des dispositifs de reconstruction de la hanche est évalué en recueillant des données qualitatives et quantitatives issues d'études primaires et secondaires, incluant des publications d'entreprises importantes, des données d'associations et des bases de données. Voici quelques-unes des principales évolutions du marché des dispositifs de reconstruction de la hanche :

Le marché des dispositifs de reconstruction de la hanche est évalué à 7 636,32 millions de dollars américains en 2024 et devrait atteindre 311 695,70 millions de dollars américains d'ici 2033.

Selon notre rapport sur le marché des dispositifs de reconstruction de la hanche, la taille du marché est évaluée à 7 636,32 millions de dollars américains en 2024, et devrait atteindre 311 695,70 millions de dollars américains d'ici 2033. Cela se traduit par un TCAC d'environ 4,9 % au cours de la période de prévision.

Le rapport sur le marché des dispositifs de reconstruction de la hanche couvre généralement ces segments clés :

La période historique, l'année de référence et la période de prévision peuvent varier légèrement selon le rapport d'étude de marché concerné. Cependant, pour le rapport sur le marché des dispositifs de reconstruction de la hanche :

Période historique : 2022-2023 Année de base : 2024 Période de prévision : 2025-2033Le marché des dispositifs de reconstruction de la hanche compte plusieurs acteurs clés, chacun contribuant à sa croissance et à son innovation. Parmi les principaux acteurs, on peut citer :

Stryker, Zimmer Biomet, Johnson & Johnson, Smith & Nephew, B. Braun SE, Exactech Inc., Globus Medical Inc., Enovis Corporation, MicroPort Scientific Corporation, Meril LifeLe rapport sur le marché des dispositifs de reconstruction de la hanche est utile à diverses parties prenantes, notamment :

Essentiellement, toute personne impliquée ou envisageant de s’impliquer dans la chaîne de valeur du marché des dispositifs de reconstruction de la hanche peut bénéficier des informations contenues dans un rapport de marché complet.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Hip Reconstruction Devices Market

Get Free Sample For Hip Reconstruction Devices Market