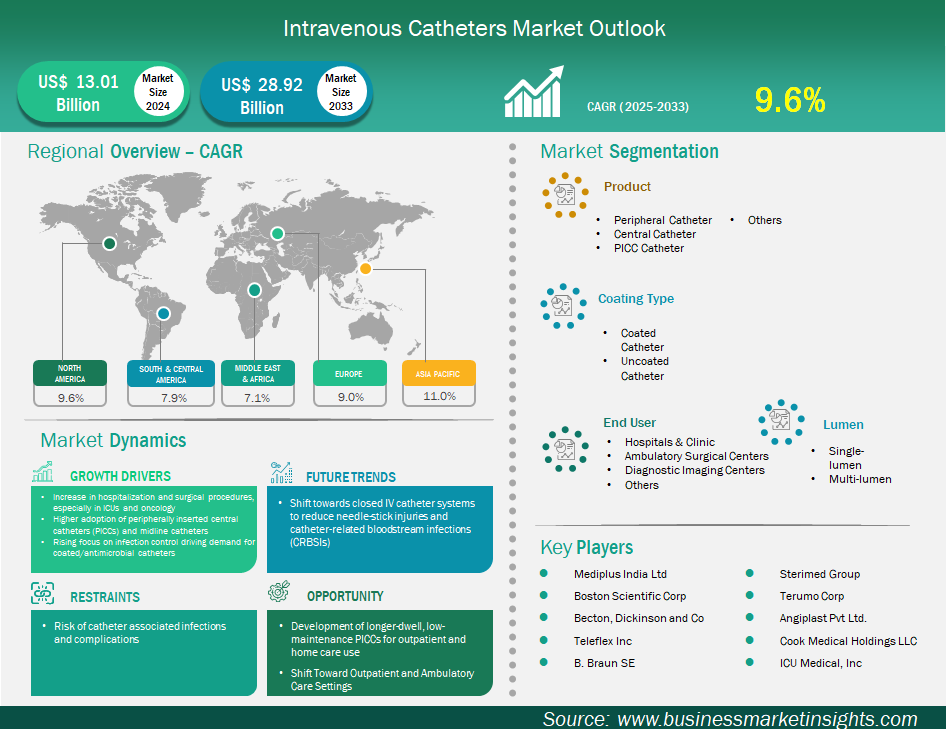

Intravenous Catheters Market

La taille du marché des cathéters intraveineux devrait atteindre 28 917,8 millions USD d'ici 2033, contre 13 012,9 millions USD en 2024. Le marché devrait enregistrer un TCAC de 9,6 % de 2025 à 2033.

Le marché mondial des cathéters intraveineux connaît une croissance significative, portée par l'augmentation des hospitalisations et des interventions chirurgicales, notamment en unité de soins intensifs (USI) et en oncologie. L'adoption croissante des cathéters centraux à insertion périphérique (PICC) et des cathéters médians, ainsi que l'importance croissante accordée à la prévention des infections, stimulent également la demande de cathéters enduits et antimicrobiens.

Cependant, le risque d'infections et de complications liées aux cathéters freine la croissance du marché. Actuellement, l'Amérique du Nord détient la plus grande part du marché mondial, en grande partie en raison de ses taux de prévalence élevés et du fardeau des maladies chroniques. À l'inverse, la région Asie-Pacifique s'impose rapidement comme le marché à la croissance la plus rapide, soutenue par une infrastructure de santé en développement et une importante population de patients.

Les grandes entreprises du marché, telles que Medtronic Plc, Abbott Laboratories et Boston Scientific Corp, poursuivent activement l'innovation produit, nouent des partenariats et explorent de nouveaux marchés. Avec l'augmentation de la demande en cathéters intraveineux et le développement de nouveaux cathéters avancés, une croissance notable du marché mondial des cathéters intraveineux est attendue. Cela devrait entraîner une réduction des coûts des cathéters, une amélioration de leur efficacité et, à terme, une amélioration des résultats pour les patients dans le monde entier.

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des cathéters intraveineux sont le produit, le type de revêtement, la lumière et l’utilisateur final.

L'utilisation croissante des cathéters centraux à insertion périphérique (PICC) et des cathéters médians joue un rôle de plus en plus important dans le développement du marché des cathéters intraveineux (IV). Les PICC, en particulier, sont précieux pour les traitements IV de longue durée, dépassant une semaine. Cette demande accrue est largement due à l'augmentation des maladies chroniques comme le cancer, qui nécessitent souvent une chimiothérapie et d'autres perfusions de plus d'une semaine.

De plus, les cathéters veineux centraux (CVC), y compris les PICC, présentent un risque d'infections sanguines plus faible que les autres types de CVC. Généralement insérés dans le bras, les PICC peuvent constituer une option plus confortable pour les patients recevant des perfusions prolongées. La tendance aux soins ambulatoires et à domicile a également rendu les PICC plus attractifs, car ils correspondent aux préférences des patients et peuvent être utilisés dans des contextes de soins non traditionnels. Cette évolution est probablement influencée par divers facteurs, notamment l'évolution des préférences des patients et le contexte post-COVID, qui a encouragé le retour des soins à domicile et leur abandon des hôpitaux.

Les cathéters médians devraient soutenir ce marché en jouant un rôle unique entre les perfusions périphériques courtes et les PICC. Ce segment cible les traitements d'une durée d'environ 1 à 4 semaines, ce qui les rend particulièrement adaptés aux traitements antibiotiques prolongés. En tant que cathéters veineux centraux, les cathéters médians réduisent la fréquence des changements de cathéter par rapport aux perfusions périphériques courtes, améliorant ainsi le confort du patient, minimisant la consommation de matériel et éliminant souvent la nécessité de remplacer les perfusions périphériques courtes.

La transition vers les soins ambulatoires et à domicile représente une opportunité majeure pour le marché des cathéters intraveineux, notamment pour les cathéters centraux à insertion périphérique (PICC) à longue durée de vie et nécessitant peu d'entretien. Les systèmes de santé délaissent le milieu hospitalier pour réduire les coûts, ce qui stimule la demande de dispositifs offrant un accès veineux sûr et fiable pendant des semaines, voire des mois, en milieu extrahospitalier. Cette évolution a stimulé l'innovation continue dans les matériaux et la conception des cathéters.

Les fabricants de PICC développent actuellement une nouvelle génération de cathéters dotés de revêtements antimicrobiens pour minimiser le risque d'infection. Ces innovations utilisent un composite unique de polyuréthane et d'hydrogel qui améliore la durabilité et la biocompatibilité, réduisant ainsi le risque de complications telles que la thrombose et l'occlusion.

Assurer la sécurité et le confort des patients, notamment en soins à domicile, où la surveillance des professionnels de santé est moindre, demeure un défi. Il existe un potentiel considérable pour concevoir des cathéters offrant un accès à long terme tout en réduisant la charge de travail des patients et des infirmières visiteuses. Cela pourrait inclure la mise en place de cathéters centraux périphériques à valve, qui maintiennent un système fermé et éliminent le besoin de rinçage à l'héparine. De telles avancées pourraient contribuer à réduire la fréquence des opérations de maintenance.

Le marché des cathéters intraveineux est classé par type de produit : périphériques, centraux, PICC et autres. Les cathéters périphériques représentent le segment le plus important en raison de leur utilisation répandue et de leur importance pour l'administration de thérapies intraveineuses (IV) à court terme. Ils sont largement utilisés dans les établissements de santé pour des procédures de routine telles que l'administration de liquides, de médicaments ou les prélèvements sanguins.

L'utilisation intensive des cathéters périphériques s'explique par plusieurs facteurs. Ils sont économiques, simples d'utilisation et faciles à insérer. De plus, l'accès vasculaire à court terme offert par les cathéters périphériques convient à la plupart des patients. La demande pour ces dispositifs est en forte hausse, stimulée par la prévalence croissante des maladies chroniques, la croissance de la population gériatrique et la fréquence accrue des hospitalisations et des interventions chirurgicales. De plus, le développement de cathéters périphériques sécurisés offre une protection accrue aux professionnels de santé, répondant ainsi au risque important de blessures par piqûre d'aiguille qui peuvent survenir en pratique clinique.

Le marché des cathéters intraveineux se divise en deux segments, selon le type de revêtement : les cathéters enrobés et les cathéters non enrobés. Parmi ces derniers, les cathéters enrobés, notamment les cathéters à revêtement hydrophile et antimicrobien, représentent le segment le plus important. Ces dispositifs sont conçus pour répondre au besoin crucial de réduire les complications liées aux cathéters, notamment les infections sanguines associées aux cathéters (ISCA). Les ISCA demeurent un problème majeur dans le secteur de la santé, contribuant à l'augmentation de la morbidité, de la mortalité et des coûts des patients.

Les fabricants de cathéters développent des dispositifs dotés de revêtements antimicrobiens qui inhibent la croissance des bactéries et autres micro-organismes à leur surface. De plus, certains cathéters sont recouverts de matériaux biocompatibles afin de réduire le risque de thrombose et de phlébite. L'objectif est d'améliorer la sécurité et le confort des patients. Le besoin croissant d'améliorer la sécurité des patients et l'efficacité des pratiques cliniques pour obtenir des résultats positifs favorisera l'adoption de cathéters recouverts, notamment pour les patients à risque élevé nécessitant un accès vasculaire prolongé.

Le marché des cathéters intraveineux est classé par lumière : mono-lumière et multi-lumière. Le segment le plus important de cette catégorie est celui des cathéters multi-lumière, plébiscités pour leur polyvalence et leur capacité à assurer de multiples fonctions via un point d'accès unique. Ces cathéters comportent deux ou plusieurs canaux (lumières) distincts, permettant aux professionnels de santé d'administrer simultanément des liquides, des médicaments ou des produits sanguins incompatibles dans la même veine, sans risque de mélange. Cette fonctionnalité est particulièrement essentielle dans des contextes tels que les soins intensifs, les urgences ou pour les patients suivant des traitements complexes comme la chimiothérapie ou la nutrition parentérale. De plus, les cathéters multi-lumière réduisent le besoin de plusieurs points de ponction, atténuant ainsi l'inconfort du patient et réduisant les risques d'infection et de lésion veineuse. Ils améliorent l'efficacité du personnel soignant en permettant la réalisation de plusieurs interventions à partir d'un seul cathéter, améliorant ainsi le flux de travail. Cette efficacité accrue fait des cathéters multi-lumière le choix privilégié en soins intensifs.

Le marché des cathéters intraveineux est segmenté par utilisateurs finaux : hôpitaux et cliniques, centres de chirurgie ambulatoire, centres d’imagerie diagnostique, etc. En 2024, ce segment détenait la plus grande part de marché. Ces établissements sont les principaux lieux de prise en charge des patients, incluant les interventions chirurgicales, les soins d’urgence, les traitements de longue durée pour les maladies chroniques et les procédures diagnostiques, qui nécessitent souvent un accès intraveineux (IV). Le volume élevé d’hospitalisations et la prévalence croissante des maladies chroniques nécessitant un traitement intraveineux contribuent à la demande croissante de cathéters. Les hôpitaux et les cliniques disposent des systèmes nécessaires et de professionnels de santé formés pour insérer et gérer en toute sécurité différents types de cathéters, notamment centraux et périphériques. Malgré la tendance croissante des soins à domicile et des centres ambulatoires, la plupart des interventions de soins complexes et critiques, qui dépendent fortement des cathéters IV, sont encore réalisées en hôpitaux et en cliniques.

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 13 012,9 millions de dollars américains |

| Taille du marché d'ici 2033 | 28 917,8 millions de dollars américains |

| TCAC mondial (2025 - 2033) | 9,6% |

| Données historiques | 2022-2023 |

| Période de prévision | 2025-2033 |

| Segments couverts | Par produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Le rapport « Taille et prévisions du marché des cathéters intraveineux (2022-2033) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

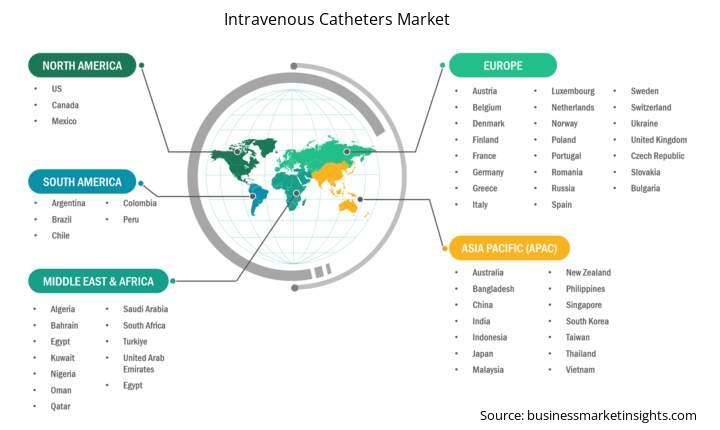

Le marché des cathéters intraveineux est réparti en cinq régions géographiques : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale. Le marché des cathéters intraveineux en Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision.

Le marché des cathéters intraveineux en Asie-Pacifique englobe des pays comme la Chine, le Japon, l'Inde, la Corée du Sud, l'Australie, le Bangladesh, la Nouvelle-Zélande, les Philippines, Singapour, l'Indonésie, Taïwan, la Malaisie, le Vietnam et le reste de l'Asie-Pacifique. Cette région est le marché qui connaît la croissance la plus rapide pour les cathéters intraveineux, sous l'effet conjugué de facteurs démographiques, économiques et sanitaires.

L'un des principaux facteurs de cette croissance est l'expansion des services hospitaliers et ambulatoires dans les hôpitaux publics et privés, stimulée par l'augmentation des budgets publics de santé et des investissements dans les infrastructures. Par exemple, la Chine, l'Inde et l'Indonésie ouvrent actuellement de nouveaux hôpitaux et augmentent le volume des interventions chirurgicales. L'adoption de cathéters intraveineux comme méthode standard pour l'administration de médicaments, de liquides et l'anesthésie dans ces établissements est un moteur important de la croissance du marché. De plus, l'accent mis sur la prévention des infections et la sécurité des procédures incite les hôpitaux à adopter des cathéters intraveineux à usage unique de haute qualité afin de respecter les normes sanitaires internationales.

Dans la région Asie-Pacifique, la Chine, l'Inde et le Japon devraient jouer un rôle clé dans la croissance du marché. La Chine devrait contribuer de manière significative à la croissance régionale, tant en termes de chiffre d'affaires que de volume, grâce à sa forte population, au développement rapide de ses infrastructures de santé et à ses politiques gouvernementales favorisant la production nationale de dispositifs médicaux et les dépenses de santé, le tout soutenu par de solides perspectives économiques et une hausse du revenu disponible.

L'Inde est également en passe de devenir un contributeur important au marché et devrait figurer parmi les marchés à la croissance la plus rapide. Les facteurs à l'origine de cette croissance comprennent sa population nombreuse et croissante, la charge croissante des maladies chroniques et l'augmentation des investissements dans les établissements de santé publics et potentiellement privés.

Le Japon, caractérisé par une forte proportion de personnes âgées, présente une demande soutenue en soins de longue durée et produits médicaux associés. Bien que le Japon représente un marché mature, son système de santé bien développé et l'importance accordée aux produits médicaux de pointe et de haute qualité soutiendront une forte demande de cathéters intraveineux innovants améliorant la sécurité et le confort des patients.

Le marché des cathéters intraveineux y

Le marché des cathéters intraveineux est évalué à 13 012,9 millions USD en 2024 et devrait atteindre 28 917,8 millions USD d'ici 2033.

Selon notre rapport sur le marché des cathéters intraveineux, la taille du marché est évaluée à 13 012,9 millions USD en 2024, et devrait atteindre 28 917,8 millions USD d'ici 2033. Cela se traduit par un TCAC d'environ 9,6 % au cours de la période de prévision.

Le rapport sur le marché des cathéters intraveineux couvre généralement ces segments clés :

La période historique, l'année de référence et la période de prévision peuvent varier légèrement selon le rapport d'étude de marché concerné. Cependant, pour le rapport sur le marché des cathéters intraveineux :

Période historique : 2022-2023 Année de base : 2024 Période de prévision : 2025-2033Le marché des cathéters intraveineux compte plusieurs acteurs clés, chacun contribuant à sa croissance et à son innovation. Parmi les principaux acteurs, on peut citer :

Mediplus India Ltd. Boston Scientific Corp. Becton, Dickinson and Co. Teleflex Inc. B. Braun SES. Groupe Terimed. Terumo Corp. Angiplast Pvt Ltd. Cook Medical Holdings LLC. ICU Medical, Inc.Le rapport sur le marché des cathéters intraveineux est utile à diverses parties prenantes, notamment :

Essentiellement, toute personne impliquée ou envisageant de s’impliquer dans la chaîne de valeur du marché des cathéters intraveineux peut bénéficier des informations contenues dans un rapport de marché complet.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Intravenous Catheters Market

Get Free Sample For Intravenous Catheters Market