Intravenous Catheters Market

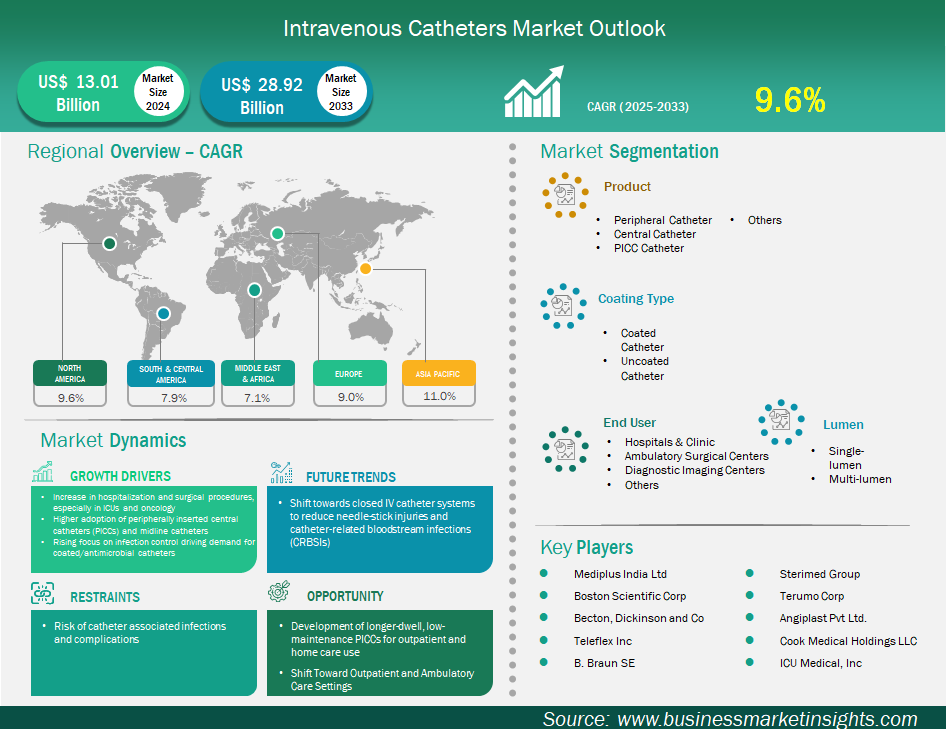

Der Markt für intravenöse Katheter soll von 13.012,9 Millionen US-Dollar im Jahr 2024 auf 28.917,8 Millionen US-Dollar im Jahr 2033 anwachsen. Von 2025 bis 2033 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,6 % erwartet.

Der globale Markt für intravenöse Katheter verzeichnet ein deutliches Wachstum, das auf die Zunahme von Krankenhausaufenthalten und chirurgischen Eingriffen, insbesondere auf Intensivstationen und in der Onkologie, zurückzuführen ist. Die zunehmende Verbreitung peripher eingeführter zentraler Katheter (PICCs) und Midline-Katheter sowie der zunehmende Fokus auf die Infektionskontrolle treiben die Nachfrage nach beschichteten und antimikrobiellen Kathetern zusätzlich an.

Das Risiko katheterbedingter Infektionen und Komplikationen bremst jedoch das Marktwachstum. Nordamerika hält derzeit den größten Anteil am Weltmarkt, was vor allem auf die hohe Prävalenzrate und die hohe Belastung durch chronische Krankheiten zurückzuführen ist. Im Gegensatz dazu entwickelt sich der asiatisch-pazifische Raum dank einer sich entwickelnden Gesundheitsinfrastruktur und einer großen Patientenzahl zum am schnellsten wachsenden Markt.

Große Unternehmen wie Medtronic Plc, Abbott Laboratories und Boston Scientific Corp. streben aktiv nach Produktinnovationen, gehen Partnerschaften ein und erschließen neue Märkte. Da die Nachfrage nach intravenösen Kathetern steigt und neue, fortschrittliche Katheter entwickelt werden, ist mit einem deutlichen Wachstum des globalen Marktes für intravenöse Katheter zu rechnen. Dies dürfte zu geringeren Katheterkosten, verbesserter Wirksamkeit und letztlich zu besseren Patientenergebnissen weltweit führen.

Wichtige Segmente, die zur Ableitung der Marktanalyse für intravenöse Katheter beigetragen haben, sind Produkt, Beschichtungstyp, Lumen und Endbenutzer.

Der zunehmende Einsatz peripher eingeführter zentraler Katheter (PICCs) und Midline-Katheter gewinnt für die Weiterentwicklung des Marktes für intravenöse (IV) Katheter zunehmend an Bedeutung. PICCs eignen sich insbesondere für die Langzeit-IV-Therapie, die länger als eine Woche dauert. Diese gestiegene Nachfrage ist größtenteils auf die Zunahme chronischer Erkrankungen wie Krebs zurückzuführen, die oft Chemotherapie und andere Infusionen erfordern, die länger als eine Woche andauern.

Darüber hinaus bergen zentrale Venenkatheter (ZVK), einschließlich PICCs, ein geringeres Risiko für Blutstrominfektionen als andere ZVK-Typen. Da PICCs üblicherweise in den Arm eingeführt werden, können sie für Patienten mit längeren Infusionen eine angenehmere Option darstellen. Der Trend zur ambulanten und häuslichen Pflege hat PICCs ebenfalls attraktiver gemacht, da sie den Patientenpräferenzen entsprechen und in nicht-traditionellen Pflegeumgebungen eingesetzt werden können. Dieser Wandel ist wahrscheinlich auf verschiedene Faktoren zurückzuführen, darunter veränderte Patientenpräferenzen und die Situation nach COVID, die dazu geführt hat, dass die Pflege wieder in die häusliche Umgebung und weg von Krankenhäusern verlagert wird.

Midline-Katheter dürften diesen Markt weiter unterstützen, da sie eine einzigartige Rolle zwischen kurzen peripheren Infusionen und PICCs spielen. Dieses Segment deckt Therapien ab, die etwa ein bis vier Wochen dauern, weshalb sich Midline-Katheter besonders für längere Antibiotikabehandlungen eignen. Als zentralvenöse Katheter reduzieren Midline-Katheter im Vergleich zu kurzen peripheren Infusionen den Bedarf an häufigen Katheterwechseln. Dies erhöht den Patientenkomfort, minimiert den Materialverbrauch und macht den Austausch kurzer peripherer Infusionen oft überflüssig.

Der Übergang zur ambulanten und häuslichen Pflege bietet dem Markt für intravenöse Katheter erhebliche Chancen, insbesondere für länger verweilende, wartungsarme periphere zentrale Katheter (PICCs). Gesundheitssysteme verlagern sich aus Kostengründen zunehmend vom Krankenhausbereich weg und steigern so die Nachfrage nach Geräten, die über Wochen oder sogar Monate hinweg einen sicheren und zuverlässigen Venenzugang außerhalb von Krankenhäusern ermöglichen. Dieser Wandel hat zu kontinuierlichen Innovationen bei Kathetermaterialien und -designs geführt.

Hersteller von PICCs entwickeln derzeit eine neue Generation von Kathetern mit antimikrobiellen Beschichtungen, um das Infektionsrisiko zu minimieren. Diese Innovationen basieren auf einem einzigartigen Polyurethan-Hydrogel-Verbundwerkstoff, der Haltbarkeit und Biokompatibilität verbessert und so die Wahrscheinlichkeit von Komplikationen wie Thrombosen und Verschlüssen verringert.

Die Gewährleistung von Patientensicherheit und -komfort, insbesondere in der häuslichen Pflege, wo medizinisches Fachpersonal weniger Kontrolle hat, bleibt eine Herausforderung. Es besteht großes Potenzial, Katheter zu entwickeln, die einen langfristigen Zugang ermöglichen und gleichzeitig die Arbeitsbelastung für Patienten und Pflegepersonal reduzieren. Mögliche Beispiele hierfür sind Ventil-PICCs, die ein geschlossenes System gewährleisten und die Heparinspülung überflüssig machen. Solche Fortschritte könnten dazu beitragen, die Häufigkeit der erforderlichen Wartung zu reduzieren.

Der Markt für intravenöse Katheter wird nach Produkttyp in periphere, zentrale, PICC- und sonstige Katheter unterteilt. Periphere Katheter stellen aufgrund ihrer weiten Verbreitung und Bedeutung für die kurzfristige intravenöse (IV) Therapie das größte Segment dar. Sie werden im Gesundheitswesen häufig für Routineverfahren wie die Verabreichung von Flüssigkeiten, Medikamenten oder die Entnahme von Blutproben eingesetzt.

Die hohe Nutzung peripherer Katheter lässt sich auf mehrere Faktoren zurückführen. Sie sind kostengünstig, benutzerfreundlich und leicht zu legen. Zudem ist der kurzfristige Gefäßzugang über periphere Katheter für die meisten Patienten geeignet. Die Nachfrage nach diesen Geräten steigt rasant, bedingt durch die zunehmende Verbreitung chronischer Krankheiten, die wachsende geriatrische Bevölkerung sowie häufigere Krankenhausaufenthalte und Operationen. Darüber hinaus bietet die Entwicklung sicherheitstechnisch optimierter peripherer Katheter zusätzlichen Schutz für medizinisches Personal und begegnet dem erheblichen Risiko von Nadelstichverletzungen im klinischen Alltag.

Der Markt für intravenöse Katheter ist nach Beschichtungsart in zwei Segmente unterteilt: beschichtete und unbeschichtete Katheter. Beschichtete Katheter, insbesondere hydrophile und antimikrobielle, stellen dabei das größte Segment dar. Diese Produkte sollen dem dringenden Bedarf an katheterbedingten Komplikationen, insbesondere katheterassoziierten Blutstrominfektionen (CASSI), gerecht werden. CASSI stellen nach wie vor ein erhebliches Problem im Gesundheitswesen dar und tragen zu einer erhöhten Morbidität, Mortalität und Kosten bei Patienten bei.

Katheterhersteller entwickeln Geräte mit antimikrobiellen Beschichtungen, die das Wachstum von Bakterien und anderen Mikroorganismen auf der Katheteroberfläche hemmen. Darüber hinaus werden einige Katheter mit biokompatiblen Materialien beschichtet, um das Risiko von Thrombosen und Venenentzündungen zu verringern. Ziel ist es, sowohl die Patientensicherheit als auch den Komfort zu erhöhen. Der zunehmende Bedarf an verbesserter Patientensicherheit und Effizienz klinischer Verfahren zur Erzielung positiver Patientenergebnisse wird die Einführung beschichteter Katheter vorantreiben, insbesondere bei Patienten mit höherem Risiko und längerem Gefäßzugang.

Der Markt für intravenöse Katheter wird nach Lumen in einlumige und mehrlumige Typen unterteilt. Das größere Segment in dieser Kategorie sind mehrlumige Katheter, die wegen ihrer Vielseitigkeit und der Möglichkeit, mehrere Funktionen über einen einzigen Zugangspunkt zu ermöglichen, beliebt sind. Diese Katheter verfügen über zwei oder mehr unterschiedliche Kanäle (Lumen), die es medizinischem Personal ermöglichen, inkompatible Flüssigkeiten, Medikamente oder Blutprodukte gleichzeitig in dieselbe Vene zu verabreichen, ohne dass diese sich vermischen. Diese Fähigkeit ist besonders wichtig in Umgebungen wie der Intensivpflege, in Notfällen oder für Patienten, die sich komplexen Therapien wie Chemotherapie oder parenteraler Ernährung unterziehen. Darüber hinaus verringern mehrlumige Katheter die Notwendigkeit mehrerer Punktionsstellen, wodurch die Beschwerden der Patienten gelindert und Risiken wie Infektionen und Venenverletzungen verringert werden. Sie steigern die Effizienz des klinischen Personals, da mehrere Verfahren von einem Katheter aus durchgeführt werden können, was zu einem besseren Arbeitsablauf führt. Diese erhöhte Effizienz macht mehrlumige Katheter zur bevorzugten Wahl in Umgebungen der Intensivpflege.

Der Markt für intravenöse Katheter ist nach Endverbrauchern in Krankenhäuser und Kliniken, ambulante Operationszentren, Zentren für diagnostische Bildgebung und andere segmentiert. Im Jahr 2024 hielt das Segment Krankenhäuser und Kliniken den größten Marktanteil. Diese Einrichtungen sind die primären Orte für die Patientenversorgung und umfassen Operationen, Notfallversorgung, Langzeitbehandlung chronischer Krankheiten und diagnostische Verfahren – all dies erfordert häufig einen intravenösen (IV) Zugang. Die hohe Zahl der Krankenhauseinweisungen und die zunehmende Verbreitung chronischer Krankheiten, die eine intravenöse Therapie erfordern, tragen zur wachsenden Nachfrage nach Kathetern bei. Krankenhäuser und Kliniken verfügen über die notwendigen Systeme und geschultes medizinisches Fachpersonal, um verschiedene Arten von Kathetern, einschließlich zentraler und peripherer, sicher einzuführen und zu handhaben. Trotz des zunehmenden Trends zur häuslichen Pflege und zu ambulanten Zentren werden die meisten komplexen und kritischen Pflegeverfahren, die maßgeblich auf IV-Katheter angewiesen sind, immer noch in Krankenhäusern und Kliniken durchgeführt.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 13.012,9 Millionen US-Dollar |

| Marktgröße bis 2033 | 28.917,8 Millionen US-Dollar |

| Globale CAGR (2025 – 2033) | 9,6 % |

| Historische Daten | 2022–2023 |

| Prognosezeitraum | 2025–2033 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Der Bericht „Marktgröße und Prognose für intravenöse Katheter (2022–2033)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

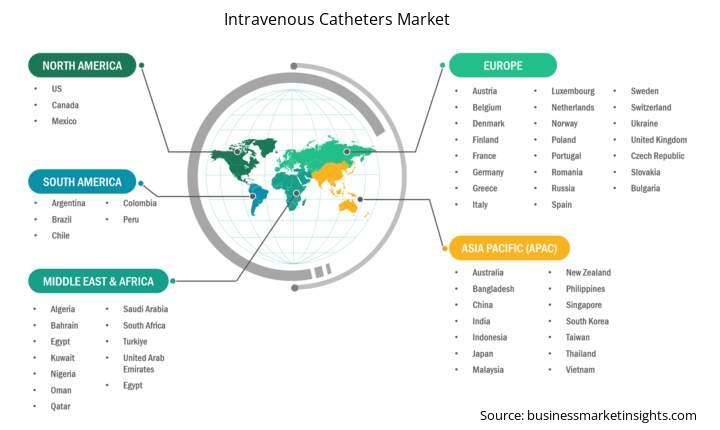

Der geografische Umfang des Marktberichts für intravenöse Katheter ist in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika. Der Markt für intravenöse Katheter im Asien-Pazifik-Raum wird im Prognosezeitraum voraussichtlich deutlich wachsen.

Der Markt für intravenöse Katheter im asiatisch-pazifischen Raum umfasst Länder wie China, Japan, Indien, Südkorea, Australien, Bangladesch, Neuseeland, die Philippinen, Singapur, Indonesien, Taiwan, Malaysia, Vietnam und den Rest des asiatisch-pazifischen Raums. Diese Region ist der am schnellsten wachsende Markt für intravenöse Katheter, angetrieben von einer Kombination aus demografischen, wirtschaftlichen und gesundheitsbezogenen Faktoren.

Ein wesentlicher Faktor für dieses Wachstum ist der Ausbau der stationären und ambulanten Versorgung in öffentlichen und privaten Krankenhäusern, der durch steigende staatliche Gesundheitsbudgets und Investitionen in die Infrastruktur vorangetrieben wird. So eröffnen beispielsweise China, Indien und Indonesien derzeit neue Krankenhäuser und erhöhen die Operationszahlen. Die Einführung von intravenösen Kathetern als Standardmethode für Medikamentenverabreichung, Flüssigkeitsgabe und Anästhesie in diesen Einrichtungen ist ein wichtiger Treiber des Marktwachstums. Darüber hinaus ermutigt der Fokus auf Infektionskontrolle und Verfahrenssicherheit Krankenhäuser dazu, hochwertige Einweg-Infusionskatheter einzusetzen, um internationale Hygienestandards zu erfüllen.

Im asiatisch-pazifischen Raum dürften China, Indien und Japan die Hauptakteure des Marktwachstums sein. China dürfte aufgrund seiner hohen Bevölkerungszahl, der sich rasch entwickelnden Gesundheitsinfrastruktur und der staatlichen Förderung der inländischen Produktion von Medizinprodukten und der damit verbundenen Gesundheitsausgaben einen wesentlichen Beitrag zum regionalen Wachstum leisten – sowohl in Bezug auf Umsatz als auch Volumen. All dies wird durch eine positive Wirtschaftsentwicklung und ein steigendes verfügbares Einkommen unterstützt.

Indien dürfte ebenfalls einen bedeutenden Beitrag zum Markt leisten und zu den am schnellsten wachsenden Märkten gehören. Zu den Wachstumsfaktoren zählen die enorme und wachsende Bevölkerung, die zunehmende Belastung durch chronische Krankheiten und steigende Investitionen in öffentliche und potenziell private Gesundheitseinrichtungen.

Japan ist durch einen hohen Anteil älterer Menschen gekennzeichnet und weist eine stabile Marktnachfrage nach Produkten für die Langzeitpflege und entsprechende Medizinprodukte auf. Obwohl Japan ein gesättigter Markt ist, werden das gut entwickelte Gesundheitssystem und der Schwerpunkt auf fortschrittlichen, hochwertigen Medizinprodukten die starke Nachfrage nach innovativen intravenösen Kathetern, die die Sicherheit und den Komfort der Patienten erhöhen, aufrechterhalten.

Der Markt für intravenöse Katheter y

Der Markt für intravenöse Katheter wird im Jahr 2024 auf 13.012,9 Millionen US-Dollar geschätzt und soll bis 2033 28.917,8 Millionen US-Dollar erreichen.

Laut unserem Bericht „Markt für intravenöse Katheter“ wird das Marktvolumen im Jahr 2024 auf 13.012,9 Millionen US-Dollar geschätzt und soll bis 2033 voraussichtlich 28.917,8 Millionen US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 9,6 % im Prognosezeitraum.

Der Marktbericht für intravenöse Katheter deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den Marktbericht zu intravenösen Kathetern gilt jedoch:

Historischer Zeitraum: 2022–2023Basisjahr: 2024Prognosezeitraum: 2025–2033Der Markt für intravenöse Katheter wird von mehreren wichtigen Akteuren bevölkert, die jeweils zu seinem Wachstum und seiner Innovation beitragen. Zu den wichtigsten Akteuren gehören:

Mediplus India LtdBoston Scientific CorpBecton, Dickinson and CoTeleflex IncB. Braun SESterimed GroupTerumo CorpAngiplast Pvt Ltd.Cook Medical Holdings LLCICU Medical, IncDer Marktbericht über intravenöse Katheter ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des Marktes für intravenöse Katheter beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den Informationen eines umfassenden Marktberichts profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Intravenous Catheters Market

Get Free Sample For Intravenous Catheters Market