Europe IoT Medical Devices Market

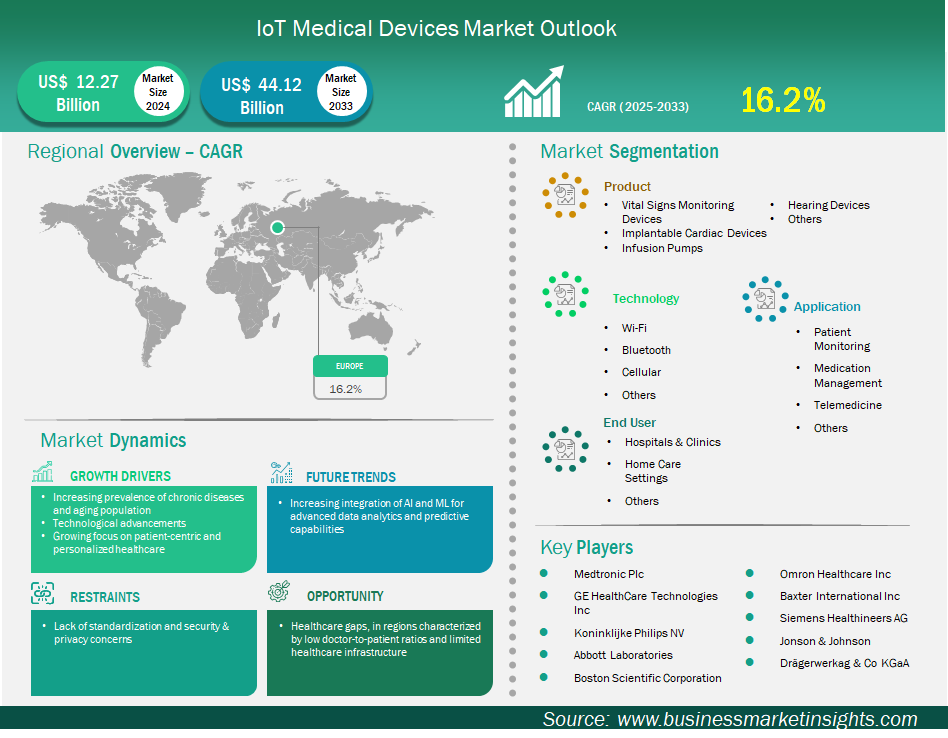

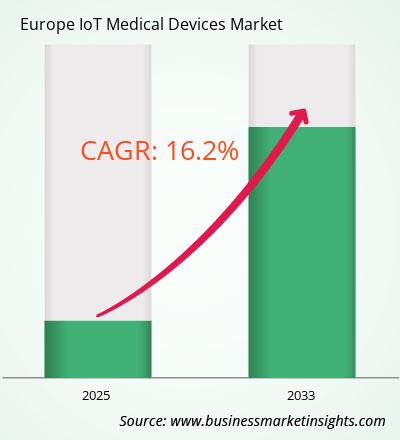

Se espera que el tamaño del mercado europeo de dispositivos médicos IoT alcance los 44.122,3 millones de dólares estadounidenses en 2033, frente a los 12.265,2 millones de dólares estadounidenses de 2024. Se estima que el mercado registrará una tasa de crecimiento anual compuesta (TCAC) del 16,2 % entre 2025 y 2033.

El mercado de dispositivos médicos de IoT en Europa está experimentando un crecimiento significativo impulsado por la creciente prevalencia de enfermedades crónicas y el envejecimiento de la población, el enfoque creciente en la atención médica personalizada y centrada en el paciente, y los avances tecnológicos. El mercado de dispositivos médicos de IoT tiene una gran ventaja en Europa debido a su sistema de atención médica bien establecido. Además, Europa tiene una cultura que promueve el uso de tecnologías conectadas para apoyar la atención al paciente. Sin embargo, existen obstáculos significativos que superar en este crecimiento. El régimen regulatorio es excesivamente complicado y cambia constantemente, incluidas las regulaciones de dispositivos médicos (MDR) y las regulaciones de diagnóstico in vitro (IVDR). Estas regulaciones conducen a un escrutinio estricto y dificultan el acceso al mercado en general. Además, las leyes de privacidad de datos (GDPR) crean complicaciones en torno a la gestión y protección de datos para dispositivos de IoT. Los desafíos a la interoperabilidad del sistema y los altos costos iniciales harían que los dispositivos médicos de IoT fueran cada vez más difíciles de implementar para los proveedores en la atención al paciente.

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de dispositivos médicos de IoT son el producto, la tecnología, la aplicación y el usuario final.

El mercado europeo de dispositivos médicos IoT está segmentado en Bélgica, Austria, Finlandia, Dinamarca, Grecia, Polonia, Rumanía, Rusia, Ucrania, República Checa, Eslovaquia, Bulgaria, Italia, Luxemburgo, Alemania, Suiza, Francia, Países Bajos, Noruega, Portugal, España, Suecia y el Reino Unido. Se prevé que el mercado europeo de dispositivos médicos IoT siga creciendo de forma constante. Esto se debe al rápido envejecimiento de la población europea. Países como Alemania, el Reino Unido y Francia lideran la inversión en soluciones de salud conectada y telemedicina. La adopción de tecnologías avanzadas en IA y aprendizaje automático, que se ofrecen a través de la nube, impulsa el crecimiento continuo del mercado. Sin embargo, este crecimiento se ve limitado por retos como el estricto marco legislativo de la UE (como el Reglamento sobre Dispositivos Médicos [MDR]), la adhesión a los estándares de privacidad de datos, incluido el RGPD, la interoperabilidad y la ciberseguridad. No obstante, la región europea sigue siendo un actor importante en el mercado global de IoT, con una cuota de mercado global sustancial.

Según el país, el mercado europeo de dispositivos médicos IoT se segmenta en Bélgica, Austria, Finlandia, Dinamarca, Grecia, Polonia, Rumanía, Rusia, Ucrania, República Checa, Eslovaquia, Bulgaria, Italia, Luxemburgo, Alemania, Suiza, Francia, Países Bajos, Noruega, Portugal, España, Suecia y el Reino Unido. Alemania tuvo la mayor participación en 2024.

Alemania es un mercado europeo clave que exhibe una economía potente y una infraestructura tecnológica avanzada. El gobierno promueve activamente la salud digital con respaldo tanto regulatorio como financiero. Alemania prioriza la modernización de su sistema de salud preparándose para el envejecimiento de la población. Además, el país se centra en el avance del IoT, concentrándose en áreas como la monitorización de pacientes en tiempo real, mejores diagnósticos para la medicina de precisión y la atención médica personalizada. De igual manera, el Reino Unido también muestra un alto potencial competitivo en el componente de salud digital dentro de este ámbito. El Servicio Nacional de Salud (NHS) promueve el uso de tecnologías digitales para mejorar los resultados de los pacientes, garantizando al mismo tiempo la eficiencia en cuanto a costos. Existe un fuerte enfoque en la telesalud y la atención virtual.

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 12.265,2 millones |

| Tamaño del mercado en 2033 | US$ 44.122,3 millones |

| CAGR global (2025-2033) | 16,2% |

| Datos históricos | 2022-2023 |

| Período de pronóstico | 2025-2033 |

| Segmentos cubiertos | Por producto

|

| Regiones y países cubiertos | Europa

|

| Líderes del mercado y perfiles de empresas clave |

|

Medtronic Plc, GE HealthCare Technologies Inc, Koninklijke Philips NV, Abbott Laboratories, Boston Scientific Corporation, Omron Healthcare Inc, Baxter International Inc, Siemens Healthineers AG, Jonson & Johnson y Drägerwerkag & Co KGaA se encuentran entre los actores clave del mercado. Estos actores adoptan estrategias como la expansión, la innovación de productos y las fusiones y adquisiciones para mantenerse competitivos y ofrecer productos innovadores a sus consumidores.

Para la recopilación y análisis de los datos presentados en este informe se ha seguido la siguiente metodología:

El proceso de investigación comienza con una investigación secundaria exhaustiva, que utiliza fuentes internas y externas para recopilar datos cualitativos y cuantitativos de cada mercado. Entre las fuentes de investigación secundaria más comunes se incluyen, entre otras:

Nota: Todos los datos financieros incluidos en la sección Perfiles de Empresa se han estandarizado a dólares estadounidenses. Para las empresas que presentan sus informes en otras monedas, las cifras se han convertido a dólares estadounidenses utilizando los tipos de cambio vigentes para el año correspondiente.

Business Market Insights realiza un número considerable de entrevistas primarias cada año con actores clave del sector y expertos para validar y analizar los datos y obtener información valiosa. Estas entrevistas de investigación están diseñadas para:

La investigación primaria se realiza mediante interacciones por correo electrónico y entrevistas telefónicas con expertos del sector en diversos mercados, categorías, segmentos y subsegmentos de diferentes regiones. Los participantes suelen ser:

El mercado europeo de dispositivos médicos IoT está valorado en US$ 12.265,2 millones en 2024 y se proyecta que alcance los US$ 44.122,3 millones en 2033.

Según nuestro informe "Mercado Europeo de Dispositivos Médicos IoT", el tamaño del mercado se valoró en 12.265,2 millones de dólares estadounidenses en 2024, y se proyecta que alcanzará los 44.122,3 millones de dólares estadounidenses en 2033. Esto se traduce en una tasa de crecimiento anual compuesta (CAGR) de aproximadamente el 16,2 % durante el período de pronóstico.

El informe del mercado europeo de dispositivos médicos IoT generalmente cubre estos segmentos clave:

El período histórico, el año base y el período de pronóstico pueden variar ligeramente según el informe de investigación de mercado específico. Sin embargo, para el informe del mercado europeo de dispositivos médicos IoT:

Periodo histórico: 2022-2023. Año base: 2024. Periodo de pronóstico: 2025-2033.El mercado europeo de dispositivos médicos IoT está integrado por varios actores clave, cada uno de los cuales contribuye a su crecimiento e innovación. Algunos de los principales actores incluyen:

Medtronic Plc, GE HealthCare Technologies Inc., Koninklijke Philips NV, Abbott Laboratories, Boston Scientific Corporation, Omron Healthcare Inc., Baxter International Inc., Siemens Healthineers AG, Jonson & Johnson, Dragerwerk AG & Co. KGaA (Dragerwerk)El informe sobre el mercado europeo de dispositivos médicos IoT es valioso para diversas partes interesadas, entre ellas:

Básicamente, cualquier persona involucrada o que esté considerando involucrarse en la cadena de valor del mercado de dispositivos médicos IoT de Europa puede beneficiarse de la información contenida en un informe de mercado completo.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Europe IoT Medical Devices Market

Get Free Sample For Europe IoT Medical Devices Market