Europe IoT Medical Devices Market

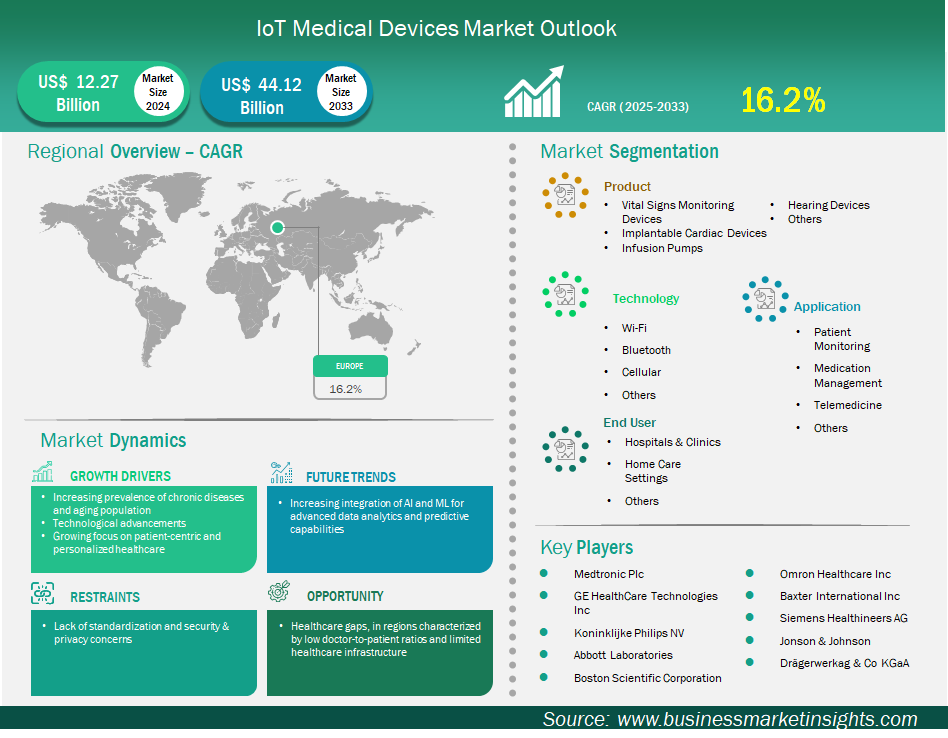

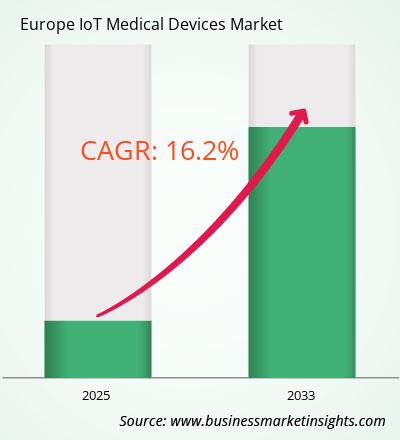

Der europäische Markt für medizinische IoT-Geräte wird voraussichtlich von 12.265,2 Millionen US-Dollar im Jahr 2024 auf 44.122,3 Millionen US-Dollar im Jahr 2033 anwachsen. Von 2025 bis 2033 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 16,2 % erwartet.

Der Markt für IoT-Medizingeräte in Europa erlebt ein starkes Wachstum. Gründe hierfür sind die zunehmende Verbreitung chronischer Krankheiten und die alternde Bevölkerung, der zunehmende Fokus auf patientenzentrierte und personalisierte Gesundheitsversorgung sowie der technologische Fortschritt. Der Markt für IoT-Medizingeräte hat in Europa aufgrund seines gut ausgebauten Gesundheitssystems einen großen Vorteil. Darüber hinaus fördert Europa kulturell den Einsatz vernetzter Technologien zur Unterstützung der Patientenversorgung. Dieses Wachstum ist jedoch mit erheblichen Hindernissen verbunden. Das regulatorische System ist übermäßig komplex und ändert sich ständig – darunter die Medizinprodukteverordnung (MDR) und die In-vitro-Diagnostikverordnung (IVDR). Diese Vorschriften erfordern eine strenge Kontrolle und erschweren den Zugang zum Gesamtmarkt. Darüber hinaus erschweren Datenschutzgesetze (DSGVO) die Verwaltung und den Schutz der Daten von IoT-Geräten. Herausforderungen bei der Systeminteroperabilität und hohe Vorlaufkosten erschweren den Anbietern die Implementierung von IoT-Medizingeräten in die Patientenversorgung.

Wichtige Segmente, die zur Ableitung der Marktanalyse für IoT-Medizingeräte beigetragen haben, sind Produkt, Technologie, Anwendung und Endbenutzer.

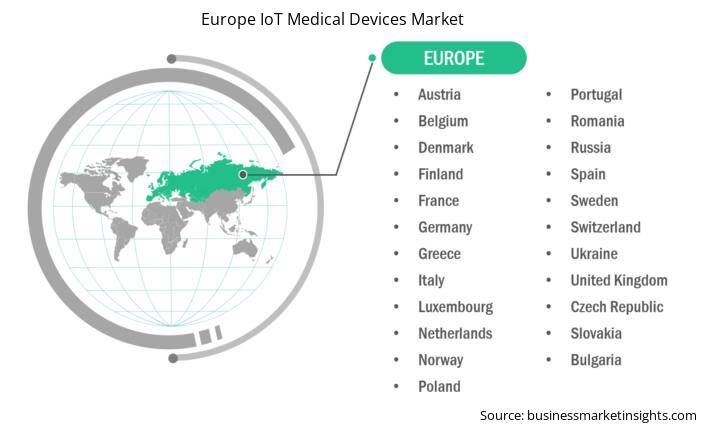

Der europäische Markt für IoT-Medizingeräte ist in Belgien, Österreich, Finnland, Dänemark, Griechenland, Polen, Rumänien, Russland, die Ukraine, die Tschechische Republik, die Slowakei, Bulgarien, Italien, Luxemburg, Deutschland, die Schweiz, Frankreich, die Niederlande, Norwegen, Portugal, Spanien, Schweden und das Vereinigte Königreich unterteilt. Der europäische Markt für IoT-Medizingeräte dürfte aufgrund der schnell wachsenden und alternden Bevölkerung Europas weiterhin stetig wachsen. Länder wie Deutschland, Großbritannien und Frankreich sind führend bei Investitionen in vernetzte Gesundheitslösungen und Telemedizin. Die Einführung von Technologien, die fortschrittliche Technologien in den Bereichen KI und maschinelles Lernen nutzen und über die Cloud bereitgestellt werden, treibt das anhaltende Marktwachstum voran. Das Wachstum wird jedoch durch Herausforderungen wie das strenge EU-Rechtsumfeld (wie die Medizinprodukteverordnung (MDR)), die Einhaltung von Datenschutzstandards wie der DSGVO, Interoperabilität und Cybersicherheit begrenzt. Dennoch bleibt die Region Europa ein wichtiger Akteur auf dem globalen IoT-Markt und hält einen beträchtlichen globalen Marktanteil.

Der europäische Markt für IoT-Medizingeräte ist nach Ländern unterteilt in Belgien, Österreich, Finnland, Dänemark, Griechenland, Polen, Rumänien, Russland, die Ukraine, die Tschechische Republik, die Slowakei, Bulgarien, Italien, Luxemburg, Deutschland, die Schweiz, Frankreich, die Niederlande, Norwegen, Portugal, Spanien, Schweden und das Vereinigte Königreich. Deutschland hatte 2024 den größten Anteil.

Deutschland ist ein wichtiger europäischer Markt mit einer starken Wirtschaft und einer fortschrittlichen Technologieinfrastruktur. Die Regierung fördert die digitale Gesundheit aktiv und unterstützt sie sowohl regulatorisch als auch finanziell. Deutschland legt großen Wert auf die Modernisierung seines Gesundheitssystems und bereitet sich auf die alternde Bevölkerung vor. Darüber hinaus fördert das Land das IoT und konzentriert sich dabei auf Bereiche wie Echtzeit-Patientenüberwachung, verbesserte Diagnostik für Präzisionsmedizin und personalisierte Gesundheitsversorgung. Auch Großbritannien zeigt im Bereich der digitalen Gesundheitsversorgung ein hohes Wettbewerbspotenzial. Der National Health Service (NHS) fördert den Einsatz digitaler Technologien, um die Behandlungsergebnisse der Patienten zu verbessern und gleichzeitig Kosteneffizienz zu gewährleisten. Telemedizin und virtuelle Pflege stehen dabei im Mittelpunkt.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 12.265,2 Millionen US-Dollar |

| Marktgröße bis 2033 | 44.122,3 Millionen US-Dollar |

| Globale CAGR (2025 – 2033) | 16,2 % |

| Historische Daten | 2022–2023 |

| Prognosezeitraum | 2025–2033 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Europa

|

| Marktführer und wichtige Unternehmensprofile |

|

Zu den wichtigsten Akteuren auf dem Markt zählen Medtronic Plc, GE HealthCare Technologies Inc, Koninklijke Philips NV, Abbott Laboratories, Boston Scientific Corporation, Omron Healthcare Inc, Baxter International Inc, Siemens Healthineers AG, Jonson & Johnson und Drägerwerkag & Co KGaA. Diese Akteure verfolgen Strategien wie Expansion, Produktinnovation sowie Fusionen und Übernahmen, um wettbewerbsfähig zu bleiben und ihren Kunden innovative Produkte anzubieten.

Für die Erhebung und Analyse der in diesem Bericht dargestellten Daten wurde die folgende Methodik angewendet:

Der Forschungsprozess beginnt mit einer umfassenden Sekundärforschung. Dabei werden sowohl interne als auch externe Quellen genutzt, um qualitative und quantitative Daten für jeden Markt zu sammeln. Zu den häufig verwendeten Sekundärforschungsquellen gehören unter anderem:

Hinweis: Alle Finanzdaten im Abschnitt „Unternehmensprofile“ wurden auf US-Dollar standardisiert. Für Unternehmen, die in anderen Währungen berichten, wurden die Zahlen anhand der jeweiligen Wechselkurse des entsprechenden Jahres in US-Dollar umgerechnet.

Business Market Insights führt jedes Jahr eine beträchtliche Anzahl von Primärinterviews mit Branchenvertretern und Experten durch, um die Daten zu validieren, zu analysieren und wertvolle Erkenntnisse zu gewinnen. Diese Forschungsinterviews dienen dazu:

Die Primärforschung erfolgt über E-Mail-Interaktionen und Telefoninterviews mit Branchenexperten aus verschiedenen Märkten, Kategorien, Segmenten und Untersegmenten in unterschiedlichen Regionen. Zu den Teilnehmern gehören typischerweise:

Der europäische Markt für IoT-Medizingeräte wird im Jahr 2024 auf 12.265,2 Millionen US-Dollar geschätzt und soll bis 2033 44.122,3 Millionen US-Dollar erreichen.

Laut unserem Bericht „Europa: Markt für IoT-Medizingeräte“ wird das Marktvolumen im Jahr 2024 auf 12.265,2 Millionen US-Dollar geschätzt und soll bis 2033 auf 44.122,3 Millionen US-Dollar anwachsen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 16,2 % im Prognosezeitraum.

Der Marktbericht für IoT-Medizingeräte in Europa deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den europäischen Marktbericht für IoT-Medizingeräte gilt jedoch:

Historischer Zeitraum: 2022–2023Basisjahr: 2024Prognosezeitraum: 2025–2033Der europäische Markt für IoT-Medizingeräte wird von mehreren wichtigen Akteuren bevölkert, die jeweils zu Wachstum und Innovation beitragen. Zu den wichtigsten Akteuren gehören:

Medtronic PlcGE HealthCare Technologies IncKoninklijke Philips NVAbbott LaboratoriesBoston Scientific CorporationOmron Healthcare IncBaxter International IncSiemens Healthineers AGJonson & JohnsonDragerwerk AG & Co KGaA (Dragerwerk)Der Bericht zum europäischen Markt für IoT-Medizingeräte ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des europäischen Marktes für IoT-Medizingeräte beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den Informationen in einem umfassenden Marktbericht profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Europe IoT Medical Devices Market

Get Free Sample For Europe IoT Medical Devices Market