Western Europe Joint Reconstruction Devices Market

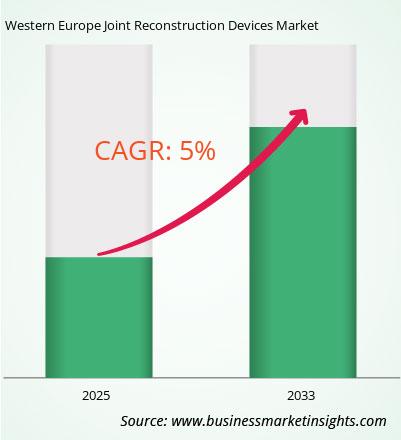

Es wird erwartet, dass der Markt für Geräte zur Gelenkrekonstruktion von 4.492,6 Millionen US-Dollar im Jahr 2024 auf 6.946,2 Millionen US-Dollar im Jahr 2033 anwachsen wird. Von 2025 bis 2033 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,0 % erwartet.

Der westeuropäische Markt für Gelenkrekonstruktionsprodukte zeichnet sich durch einen hohen Reifegrad und hohe Entwicklungsraten aus. Er zeichnet sich durch ein hocheffizientes öffentliches Gesundheitssystem, eine alternde Bevölkerung und ein hohes Bewusstsein für orthopädische Lösungen aus. In Westeuropa werden jährlich die meisten Hüft- und Kniegelenkersatzoperationen in Deutschland, Frankreich, Großbritannien, Italien und Spanien durchgeführt. Aufgrund des hohen Qualitätsanspruchs und der langfristigen Ergebnisorientierung ist der Einsatz minimalinvasiver, robotergestützter und teurer Premium-Implantate im westeuropäischen Markt weit verbreitet. Zentrale Gesundheitsrichtlinien und nationale Register zur Überwachung evidenzbasierter Verfahren fördern Konsistenz und klinische Verbesserungen. Regionale Unterstützung bei der Kostenerstattung, ein starkes Krankenhausnetzwerk und Partnerschaften mit einigen der größten MedTech-Unternehmen wirken synergetisch zusammen, um kontinuierliche Innovationen zu fördern und ein stabiles Umfeld für Innovationen zu schaffen. Die Fähigkeit, Patientenmobilität und Lebensqualität wiederherzustellen, ist sehr gefragt. Angesichts der vielen oben genannten Faktoren bleibt Westeuropa einer der größten und renommiertesten Märkte für Gelenkrekonstruktionsprodukte weltweit.

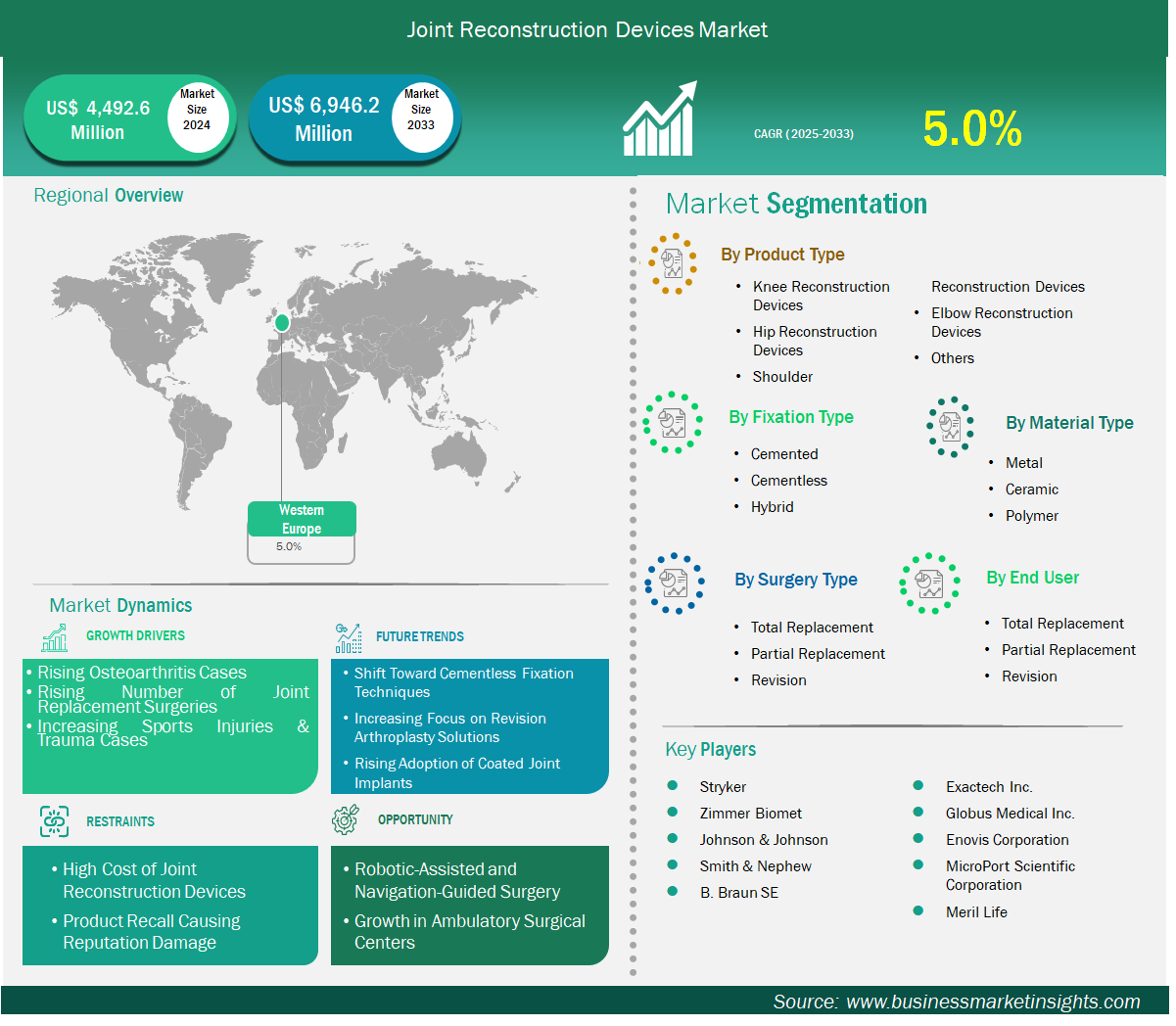

Wichtige Segmente, die zur Ableitung der Marktanalyse für Gelenkrekonstruktionsgeräte beigetragen haben, sind Produkttyp, Fixierungstyp, Materialtyp, Operationstyp und Endbenutzer

Der Markt für Gelenkrekonstruktionsprodukte in Westeuropa ist gut entwickelt, stark etabliert und äußerst wettbewerbsintensiv. Länder wie Deutschland, Frankreich, Italien, Spanien und die Niederlande sind weiterhin führend. Diese Länder verfügen zudem über gut entwickelte, nachhaltige Gesundheitssysteme, erfahrene orthopädische Chirurgen und einen hohen Zugang zu Hüft- und Kniegelenkersatzoperationen. Diese Region zeichnet sich durch eine kontinuierliche Produktentwicklung aus, die auf einer Kombination globaler OEM-Hersteller und hochspezialisierter lokaler Hersteller basiert. Die Einbindung von Forschungseinrichtungen, klinischen Netzwerken und Regulierungsbehörden fördert Innovationen und gewährleistet gleichzeitig Sicherheit und Wirksamkeit.

Der Markt für Gelenkrekonstruktionsgeräte in Westeuropa ist eine Kombination aus klinischer Erfahrung, der Bereitschaft zur Einführung neuer Technologien und patientenorientierter Versorgung. Obwohl jedes Land über eigene Gesundheitssysteme verfügt, bleibt Westeuropa im Allgemeinen ein Maßstab für hochwertige orthopädische Leistungen und fortschrittliche chirurgische Verfahren.

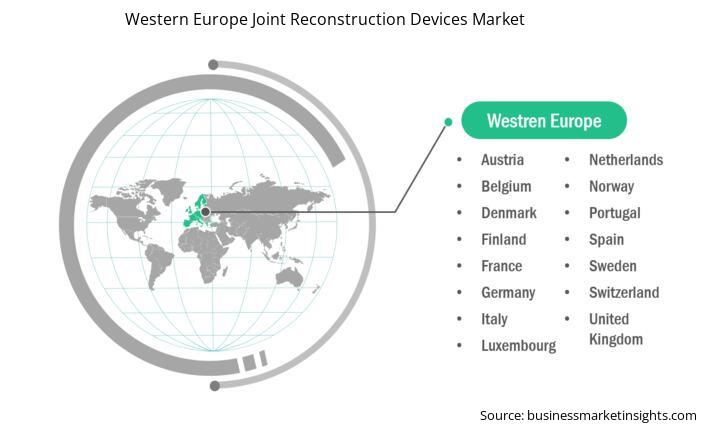

Der westeuropäische Markt für Gelenkrekonstruktionsgeräte ist nach Ländern unterteilt in Belgien, Niederlande, Luxemburg, Deutschland, Frankreich, Italien, Spanien, Schweiz, Schweden, Österreich, Großbritannien, Dänemark, Portugal, Norwegen und Finnland. Deutschland hatte 2024 den größten Anteil.

Deutschland verfügt über ein gut entwickeltes Gesundheitssystem, solide Erstattungsrichtlinien und bietet medizinische Versorgung auf hohem Niveau. Es ist der größte und anspruchsvollste Markt in Europa. Der Markt für Gelenkrekonstruktionsprodukte ist ausgereift und wächst, und die Nachfrage nach Hüft- und Knieoperationen ist anhaltend hoch. Eine alternde Gesellschaft und eine ausgeprägte Kultur der Wahrung von Mobilität und Unabhängigkeit stützen die Nachfrage im ganzen Land. Einer der größten Faktoren für die Marktaktivität in Deutschland ist die Verfügbarkeit neuer Produkte und Technologien. Medizintechnikunternehmen bringen ständig neue und fortschrittlichere Implantate und chirurgische Instrumente auf den Markt, um die Genauigkeit, die Genesungszeit und die Lebensdauer der Implantate zu verbessern. Krankenhäuser (privat oder öffentlich), die Exzellenz anerkennen, nutzen diese Erkenntnisse schnell. So gab Johnson & Johnson Services Inc. im Oktober 2023 die Einführung der robotergestützten Lösung VELYS bekannt, die für die erfolgreiche Durchführung von Knie-Totaloperationen in Deutschland, Belgien und der Schweiz eingesetzt wird.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 4.492,6 Millionen US-Dollar |

| Marktgröße bis 2033 | 6.946,2 Millionen US-Dollar |

| Globale CAGR (2025 – 2033) | 5,0 % |

| Historische Daten | 2022-2023 |

| Prognosezeitraum | 2025–2033 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Westeuropa

|

| Marktführer und wichtige Unternehmensprofile |

|

Zu den wichtigsten Marktteilnehmern zählen Stryker, Zimmer Biomet, Johnson & Johnson, Smith & Nephew, B. Braun SE, Exactech Inc., Globus Medical Inc., Enovis Corporation, MicroPort Scientific Corporation und Meril Life. Diese Akteure verfolgen Strategien wie Expansion, Produktinnovation sowie Fusionen und Übernahmen, um wettbewerbsfähig zu bleiben und ihren Kunden innovative Produkte anzubieten .

Für die Erhebung und Analyse der in diesem Bericht dargestellten Daten wurde die folgende Methodik angewendet:

Der Forschungsprozess beginnt mit einer umfassenden Sekundärforschung. Dabei werden sowohl interne als auch externe Quellen genutzt, um qualitative und quantitative Daten für jeden Markt zu sammeln. Zu den häufig verwendeten Sekundärforschungsquellen gehören unter anderem:

Hinweis: Alle Finanzdaten im Abschnitt „Unternehmensprofile“ wurden auf US-Dollar standardisiert. Für Unternehmen, die in anderen Währungen berichten, wurden die Zahlen anhand der jeweiligen Wechselkurse des entsprechenden Jahres in US-Dollar umgerechnet.

Die Insight Partners führen jährlich eine Vielzahl von Primärinterviews mit Branchenvertretern und Experten durch, um die Daten zu validieren, zu analysieren und wertvolle Erkenntnisse zu gewinnen. Diese Forschungsinterviews dienen dazu:

Die Primärforschung erfolgt über E-Mail-Interaktionen und Telefoninterviews mit Branchenexperten aus verschiedenen Märkten, Kategorien, Segmenten und Untersegmenten in unterschiedlichen Regionen. Zu den Teilnehmern gehören typischerweise:

Der westeuropäische Markt für Geräte zur Gelenkrekonstruktion wird im Jahr 2024 auf 4.492,6 Millionen US-Dollar geschätzt und soll bis 2033 einen Wert von 6.946,2 Millionen US-Dollar erreichen.

Laut unserem Bericht „Markt für Gelenkrekonstruktionsgeräte in Westeuropa“ wird das Marktvolumen im Jahr 2024 auf 4.492,6 Millionen US-Dollar geschätzt und soll bis 2033 6.946,2 Millionen US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 5,0 % im Prognosezeitraum.

Der Marktbericht für Gelenkrekonstruktionsgeräte in Westeuropa deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den Marktbericht zu Gelenkrekonstruktionsgeräten in Westeuropa gilt jedoch Folgendes:

Historischer Zeitraum: 2022–2023Basisjahr: 2024Prognosezeitraum: 2025–2033Der westeuropäische Markt für Gelenkrekonstruktionsgeräte ist von mehreren wichtigen Akteuren geprägt, die jeweils zu Wachstum und Innovation beitragen. Zu den wichtigsten Akteuren gehören:

StrykerZimmer BiometJohnson & JohnsonSmith & NephewB. Braun SEExactech Inc.Globus Medical Inc.Enovis CorporationMicroPort Scientific CorporationMeril LifeDer Marktbericht für Gelenkrekonstruktionsgeräte in Westeuropa ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des westeuropäischen Marktes für Gelenkrekonstruktionsgeräte beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den Informationen eines umfassenden Marktberichts profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Western Europe Joint Reconstruction Devices Market

Get Free Sample For Western Europe Joint Reconstruction Devices Market