Western Europe Catheters Market

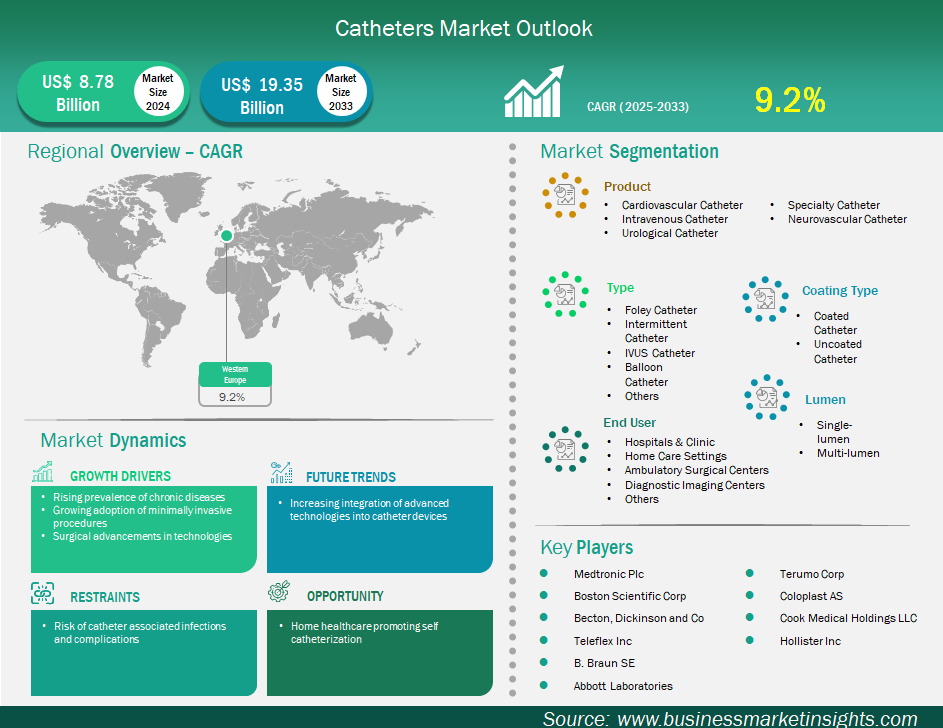

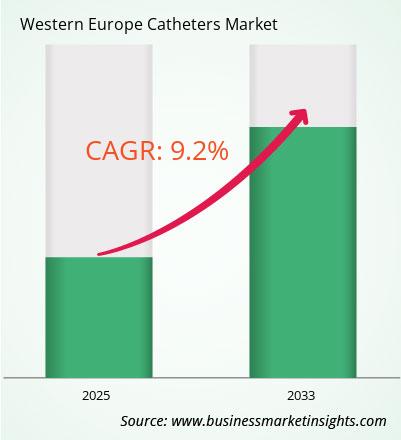

Der westeuropäische Kathetermarkt wird voraussichtlich von 8.783,9 Millionen US-Dollar im Jahr 2024 auf 19.352,7 Millionen US-Dollar im Jahr 2033 anwachsen. Von 2025 bis 2033 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,2 % erwartet.

Der Kathetermarkt in Westeuropa erlebt aufgrund der steigenden Zahl chronischer Erkrankungen, der zunehmenden Nutzung minimalinvasiver Verfahren und des technologischen Fortschritts ein starkes Wachstum. Deutschland beispielsweise ist mit einem Marktanteil von rund 25 % der größte Medizintechnikmarkt Europas, so die Internationale Handelsbehörde (International Trade Administration). Die Nachfrage nach Kathetern aller Art steigt, darunter auch für Harn-, Herz-Kreislauf- und neurovaskuläre Zwecke. Ein Trend ist die zunehmende Verwendung intermittierender Katheter, die Vorteile hinsichtlich der Patientenautonomie und der Minimierung des Infektionsrisikos bieten. Katheterassoziierte Harnwegsinfektionen (CAUTIs) sind nach wie vor problematisch und haben zur Forschung und Entwicklung neuer Produkte mit antimikrobiellen Eigenschaften geführt. Ein gutes Beispiel hierfür ist das von der EU geförderte Projekt NANOELAST zur Entwicklung eines Infektionspräventionskatheters der nächsten Generation. Die steigende Zahl chirurgischer Eingriffe ist einer der Faktoren, die zur zunehmenden Verwendung von Dauerkathetern beitragen. In Deutschland verwenden rund 1.900 Krankenhäuser mit 500.000 Betten Katheter. Aufgrund der alternden Bevölkerung und der veränderten Erwartungen an die Patientenversorgung bietet der Kathetermarkt in Westeuropa wachsende Chancen, die durch Telemedizin im häuslichen Umfeld erweitert und unterstützt werden können.

Wichtige Segmente, die zur Ableitung der Kathetermarktanalyse beigetragen haben, sind Produkt, Typ, Beschichtungstyp, Lumen und Endbenutzer.

Der westeuropäische Kathetermarkt hat eine strategische Neuausrichtung hin zu proaktivem Gesundheits- und Krankheitsmanagement vollzogen, um die Abhängigkeit von der Akutversorgung zu verringern. Der Schwerpunkt wird deutlich stärker auf die Entwicklung von Kathetern gelegt, die eine frühzeitige Diagnose und langfristige Behandlung außerhalb des Krankenhauses ermöglichen. Zu den treibenden Faktoren für diesen Markt zählt die Anwendung der neuen Medizinprodukteverordnung (MDR), die Hersteller zu Innovationen anregt und strengere Sicherheits- und Qualitätsanforderungen schafft, was letztlich den Patienten und dem Markt insgesamt zugutekommt. Darüber hinaus wird der Markt durch die Einführung KI-gestützter Diagnose- und roboterassistierter chirurgischer Verfahren geprägt sein. Diese werden zu einer höheren Präzision und besseren Behandlungsergebnissen beitragen und so die Nachfrage nach Kathetern steigern, die mit diesen Systemen funktionieren.

Der westeuropäische Kathetermarkt ist nach Ländern unterteilt in Belgien, die Niederlande, Luxemburg, Deutschland, Frankreich, Italien, Spanien, die Schweiz, Schweden, Österreich, das Vereinigte Königreich, Dänemark, Portugal, Norwegen und Finnland. Deutschland hatte im Jahr 2024 den größten Anteil.

Der westeuropäische Kathetermarkt ist von vielen verschiedenen Gesundheitssystemen und regulatorischen Umgebungen geprägt. In Deutschland konzentriert sich der Kathetermarkt vor allem auf Technologieführerschaft und technische Exzellenz – innovative, leistungsstarke Katheterprodukte und -technologien erfreuen sich dort einer konstant hohen Nachfrage. Deutsche Krankenhäuser waren die ersten, die Roboter zur Durchführung chirurgischer Eingriffe einsetzten, und Ärzte verwenden mittlerweile KI-gestützte Geräte, die mit anderen Geräten im Operationssaal kommunizieren. In dieser Hinsicht besteht eine unersättliche Nachfrage nach kompatiblen Katheterprodukten. Der britische Markt wird derweil stark vom Gesundheitsdienstleister – dem National Health Service (NHS) – beeinflusst, der darauf abzielt, Produkte innovativ zu gestalten und gleichzeitig ein niedriges Preisniveau beizubehalten. In südeuropäischen Ländern wie Italien und Spanien gibt es aufgrund der jüngsten Investitionen des öffentlichen und privaten Sektors in die Modernisierung von Krankenhausausstattung und -infrastruktur eine größere Nachfrage. Investitionen in die Modernisierung des Gesundheitswesens und die Verbesserung der Infrastruktur werden komplexere Verfahren ermöglichen und in der Folge zu einem erhöhten Verbrauch sowohl einfacher als auch spezieller Katheter führen.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 8.783,9 Millionen US-Dollar |

| Marktgröße bis 2033 | 19.352,7 Millionen US-Dollar |

| CAGR (2025 – 2033) | 9,2 % |

| Historische Daten | 2022–2023 |

| Prognosezeitraum | 2025–2033 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Westeuropa

|

| Marktführer und wichtige Unternehmensprofile |

|

Zu den wichtigsten Akteuren auf dem Markt zählen Medtronic Plc, Boston Scientific Corporation, Becton, Dickinson and Co., Teleflex Incorporated, B. Braun SE, Abbott Laboratories, Terumo Corporation, Coloplast Group, Cook Medical und Hollister Incorporated. Diese Akteure verfolgen Strategien wie Expansion, Produktinnovation sowie Fusionen und Übernahmen, um wettbewerbsfähig zu bleiben und ihren Kunden innovative Produkte anzubieten.

Für die Erhebung und Analyse der in diesem Bericht dargestellten Daten wurde die folgende Methodik angewendet:

Der Forschungsprozess beginnt mit einer umfassenden Sekundärforschung. Dabei werden sowohl interne als auch externe Quellen genutzt, um qualitative und quantitative Daten für jeden Markt zu sammeln. Zu den häufig verwendeten Sekundärforschungsquellen gehören unter anderem:

Hinweis: Alle Finanzdaten im Abschnitt „Unternehmensprofile“ wurden auf US-Dollar standardisiert. Für Unternehmen, die in anderen Währungen berichten, wurden die Zahlen anhand der jeweiligen Wechselkurse des entsprechenden Jahres in US-Dollar umgerechnet.

Business Market Insights führt jedes Jahr eine beträchtliche Anzahl von Primärinterviews mit Branchenvertretern und Experten durch, um die Daten zu validieren, zu analysieren und wertvolle Erkenntnisse zu gewinnen. Diese Forschungsinterviews dienen dazu:

Die Primärforschung erfolgt über E-Mail-Interaktionen und Telefoninterviews mit Branchenexperten aus verschiedenen Märkten, Kategorien, Segmenten und Untersegmenten in unterschiedlichen Regionen. Zu den Teilnehmern gehören typischerweise:

Der westeuropäische Kathetermarkt wird im Jahr 2024 auf 8.783,9 Millionen US-Dollar geschätzt und soll bis 2033 19.352,7 Millionen US-Dollar erreichen.

Laut unserem Bericht „Westeuropäischer Kathetermarkt“ wird das Marktvolumen im Jahr 2024 auf 8.783,9 Millionen US-Dollar geschätzt und soll bis 2033 19.352,7 Millionen US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 9,2 % im Prognosezeitraum.

Der Bericht über den Kathetermarkt in Westeuropa deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den Kathetermarktbericht für Westeuropa gilt jedoch Folgendes:

Historischer Zeitraum: 2022–2023Basisjahr: 2024Prognosezeitraum: 2025–2033Der westeuropäische Kathetermarkt ist von mehreren wichtigen Akteuren geprägt, die jeweils zu Wachstum und Innovation beitragen. Zu den wichtigsten Akteuren gehören:

Medtronic PlcBoston Scientific CorpBecton, Dickinson and CoTeleflex IncB. Braun SEAbbott LaboratoriesTerumo CorpColoplast ASCook Medical Holdings LLCHollister IncDer Bericht über den westeuropäischen Kathetermarkt ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des westeuropäischen Kathetermarkts beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den Informationen eines umfassenden Marktberichts profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Western Europe Catheters Market

Get Free Sample For Western Europe Catheters Market