تقرير سوق علاجات السرطان في الشرق الأوسط وأفريقيا (2021-2031) حسب التنوع والتجزئة والديناميكيات والتحليل التنافسي

No. of Pages: 205 | Report Code: BMIPUB00031630 | Category: Life Sciences

No. of Pages: 205 | Report Code: BMIPUB00031630 | Category: Life Sciences

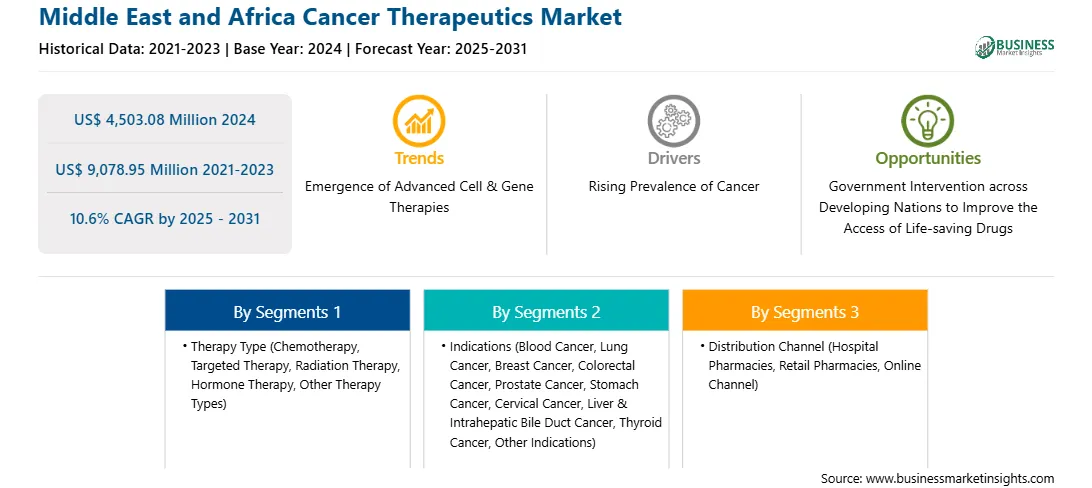

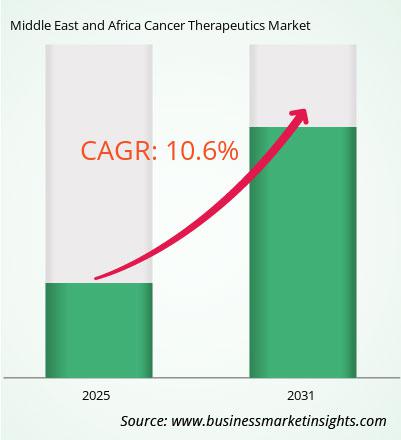

من المتوقع أن يصل حجم سوق علاجات السرطان إلى 9,078.95 مليون دولار أمريكي بحلول عام 2031 من 4,503.08 مليون دولار أمريكي في عام 2024. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 10.6٪ من عام 2025 إلى عام 2031.

من المتوقع أن يشهد سوق علاجات السرطان في الشرق الأوسط وأفريقيا نموًا طويل الأمد وعاليًا خلال العقد المقبل. ويعود ذلك إلى عدد من العوامل المترابطة، بما في ذلك التقدم التكنولوجي، والاستثمارات الموجهة في مرافق الرعاية الصحية، والتحول نحو الطب الشخصي. وتُخصص الحكومات في جميع أنحاء منطقة الشرق الأوسط وأفريقيا حصصًا أكبر من ميزانياتها للرعاية الصحية، مما يعكس التزامًا متزايدًا بمعالجة الأمراض غير المعدية مثل السرطان. على سبيل المثال، تتضمن رؤية المملكة العربية السعودية 2030 خططًا قوية لتوسيع مراكز الأورام وتزويد المستشفيات بأحدث التقنيات الطبية. ويستعد سوق أدوية السرطان في الشرق الأوسط وأفريقيا لمزيد من النمو من خلال الإنتاج المحلي والشراكات الدولية.

إن القطاعات الرئيسية التي ساهمت في استخلاص تحليل سوق علاجات السرطان هي نوع العلاج والمؤشر وقناة التوزيع.

يتزايد معدل الإصابة بالسرطان في منطقة الشرق الأوسط وأفريقيا بمعدل مرتفع، مما يشكل مشكلة صحية عامة بالغة الأهمية للمنطقة. واستنادًا إلى تقرير منظمة الصحة العالمية والمرصد العالمي للسرطان، فإن معدلات الإصابة والوفيات الناجمة عن السرطان في دول منطقة الشرق الأوسط وأفريقيا كانت في اتجاه تصاعدي على مدى العقد الماضي. ويعزى ذلك إلى عدد من العوامل المترابطة مثل النمو السكاني وشيخوخة السكان والتحضر وتغيير نمط الحياة. ووفقًا لمنظمة الصحة العالمية، في عام 2022، كان لدى دولة الإمارات العربية المتحدة ما يقدر بنحو 5526 حالة إصابة جديدة بالسرطان و2283 حالة وفاة بسبب السرطان. وبلغ معدل الإصابة الموحد حسب العمر 107.8 لكل 100000 شخص. وكان سرطان الثدي الأكثر شيوعًا بين النساء، حيث شكل 39.1٪ من حالات السرطان، يليه سرطان الغدة الدرقية (11.5٪) وسرطان القولون والمستقيم (7.0٪). بين الذكور، كان سرطان البروستاتا (11.9%)، وسرطان القولون والمستقيم (13.3%)، وسرطان المثانة (7.3%) الأكثر شيوعًا. وكان معدل الإصابة الخام أعلى لدى الإناث (108.7 لكل 100,000) منه لدى الذكور (39.5 لكل 100,000).

بناءً على المنطقة، يُقسّم سوق علاجات السرطان في الشرق الأوسط وأفريقيا إلى الإمارات العربية المتحدة، والمملكة العربية السعودية، والكويت، والبحرين، وقطر، ومصر، وجنوب أفريقيا، والجزائر، ونيجيريا، وعُمان، وتركيا. وستستحوذ جنوب أفريقيا على الحصة الأكبر في عام 2024.

وفقًا لمنظمة الصحة العالمية والمرصد العالمي للسرطان، بلغ عدد حالات الإصابة بالسرطان في جنوب أفريقيا 111,321 حالة.

عدد الحالات الجديدة في جنوب أفريقيا عام ٢٠٢٢، وعدد الوفيات بسبب السرطان ٦٤,٥٤٧ حالة. كما قدرت منظمة الصحة العالمية عدد الحالات الشائعة بـ ٢٨٢,٤١٨ حالة (خلال خمس سنوات).

يشهد سوق علاجات السرطان في جنوب أفريقيا نموًا مطردًا، مدفوعًا بتقارب التطورات الطبية، والاستثمار الاستراتيجي في الرعاية الصحية، والتركيز المتزايد على مناهج العلاج المُصممة خصيصًا. ومع تزايد حالات الإصابة بالسرطان في البلاد، والتوسع العمراني، ومشاكل نمط الحياة، مثل النظام الغذائي غير الصحي، والتدخين، وقلة الحركة، يتزايد الطلب على علاجات فعالة للسرطان.

كان للابتكار التكنولوجي دورٌ محوريٌّ في إحداث ثورةٍ في علاج السرطان. وقد بدأت جنوب أفريقيا بدمج علاجاتٍ متطورةٍ مثل العلاج المناعي، والعلاجات المُوجَّهة، والطب الجينومي في نظام الرعاية الصحية. وتشهد العلاجات المناعية، مثل الأجسام المضادة وحيدة النسيلة ومثبطات نقاط التفتيش، رواجًا متزايدًا، لا سيما في إدارة أنواع السرطان التي يصعب علاجها، مثل الورم الميلانيني وسرطان الرئة. وتُسهِّل تقنيات التشخيص، مثل التنميط الجزيئي وتسلسل الجيل التالي (NGS)، الكشفَ المُبكِّرَ والأفضل، وهو أمرٌ بالغ الأهمية لنجاح الطب المُخصَّص.

تُسهم الاستثمارات الحكومية والخاصة أيضًا في زيادة فرص الوصول إلى مرافق علاج السرطان. وتُموّل مراكز الأورام الحكومية، وخدمات الأشعة، والمشاريع البحثية من خلال شراكات بين القطاعين العام والخاص، مع التركيز على المراكز الحضرية مثل جوهانسبرغ وكيب تاون. ولا يُوزّع هذا التقدم بالتساوي.

من بين أبرز الشركات العاملة في السوق : أستيلاس فارما، وإيلي ليلي وشركاه، ونوفارتس إيه جي، وميرك كيه جي إيه إيه، وجونسون آند جونسون، وأسترازينيكا، وفايزر، وبريستول مايرز سكويب، وإف. هوفمان-لا روش المحدودة، وأبفي. وتعتمد هذه الشركات استراتيجيات مثل التوسع، وابتكار المنتجات، وعمليات الدمج والاستحواذ للحفاظ على تنافسيتها في السوق وتقديم منتجات مبتكرة لمستهلكيها.

لقد تم إتباع المنهجية التالية لجمع وتحليل البيانات المقدمة في هذا التقرير:

تبدأ عملية البحث ببحث ثانوي شامل، باستخدام مصادر داخلية وخارجية لجمع بيانات نوعية وكمية لكل سوق. تشمل مصادر البحث الثانوية المُشار إليها عادةً، على سبيل المثال لا الحصر:

تُجري شركة Insight Partners عددًا كبيرًا من المقابلات الأولية سنويًا مع أصحاب المصلحة والخبراء في القطاع للتحقق من صحة البيانات وتحليلها والحصول على رؤى قيّمة. صُممت هذه المقابلات البحثية لتحقيق ما يلي:

يُجرى البحث الأساسي عبر البريد الإلكتروني والمقابلات الهاتفية مع خبراء الصناعة في مختلف الأسواق والفئات والقطاعات والقطاعات الفرعية في مختلف المناطق. ويشمل المشاركون عادةً:

تُقدم "رؤى استراتيجية لعلاجات السرطان في الشرق الأوسط وأفريقيا" تحليلاتٍ مبنية على البيانات لمشهد الصناعة، بما في ذلك الاتجاهات الحالية، والجهات الفاعلة الرئيسية، والفروقات الإقليمية. تُقدم هذه الرؤى توصياتٍ عملية، تُمكّن القراء من تمييز أنفسهم عن المنافسين من خلال تحديد القطاعات غير المُستغلة أو تطوير عروض قيمة فريدة. بالاستفادة من تحليلات البيانات، تُساعد هذه الرؤى الجهات الفاعلة في الصناعة على توقع تحولات السوق، سواءً كانوا مستثمرين أو مُصنّعين أو جهاتٍ معنية أخرى. يُعدّ المنظور المُوجّه نحو المستقبل أمرًا أساسيًا، إذ يُساعد الجهات المعنية على توقع تحولات السوق وتهيئة نفسها لتحقيق نجاحٍ طويل الأمد في هذه المنطقة الديناميكية. في نهاية المطاف، تُمكّن الرؤى الاستراتيجية الفعّالة القراء من اتخاذ قراراتٍ مدروسة تُعزز الربحية وتُحقق أهداف أعمالهم في السوق.

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 4,503.08 مليون دولار أمريكي |

| حجم السوق بحلول عام 2031 | 9,078.95 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 10.6% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة | حسب نوع العلاج

|

| المناطق والدول المغطاة | الشرق الأوسط وأفريقيا

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

يشير النطاق الجغرافي لشركة علاجات السرطان في الشرق الأوسط وأفريقيا إلى المناطق المحددة التي تعمل فيها الشركة وتتنافس فيها. يُعد فهم الفروقات المحلية، مثل تفضيلات المستهلكين المتنوعة (مثل الطلب على أنواع معينة من المقابس أو مدد عمل البطاريات الاحتياطية)، والظروف الاقتصادية المتغيرة، والبيئات التنظيمية، أمرًا بالغ الأهمية لوضع استراتيجيات مُخصصة لأسواق مُحددة. يُمكن للشركات توسيع نطاق وصولها من خلال تحديد المناطق التي تعاني من نقص الخدمات أو تكييف عروضها لتلبية الاحتياجات المحلية. يتيح التركيز الواضح على السوق تخصيصًا أكثر فعالية للموارد، وحملات تسويقية مُستهدفة، وتعزيز مكانتها مقارنةً بالمنافسين المحليين، مما يُؤدي في النهاية إلى دفع عجلة النمو في تلك المناطق المُستهدفة.

تقدر قيمة سوق علاجات السرطان في الشرق الأوسط وأفريقيا بـ 4,503.08 مليون دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 9,078.95 مليون دولار أمريكي بحلول عام 2031.

وفقًا لتقريرنا حول سوق علاجات السرطان في الشرق الأوسط وأفريقيا، فإن حجم السوق يقدر بـ 4,503.08 مليون دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 9,078.95 مليون دولار أمريكي بحلول عام 2031. وهذا يترجم إلى معدل نمو سنوي مركب يبلغ حوالي 10.6٪ خلال الفترة المتوقعة.

يغطي تقرير سوق علاجات السرطان في الشرق الأوسط وأفريقيا عادةً هذه القطاعات الرئيسية-

قد تختلف الفترة التاريخية، والسنة الأساسية، وفترة التوقعات قليلاً تبعًا لتقرير بحث السوق المُحدد. ومع ذلك، بالنسبة لتقرير سوق علاجات السرطان في الشرق الأوسط وأفريقيا:

الفترة التاريخية: 2021-2023 السنة الأساسية: 2024 الفترة المتوقعة: 2025-2031يضم سوق علاجات السرطان في الشرق الأوسط وأفريقيا العديد من الجهات الفاعلة الرئيسية، حيث يساهم كل منها في نموه وابتكاره. ومن بين هذه الجهات:

شركة أستيلاس فارما، شركة إيلي ليلي وشركة نوفارتس إيه جي، شركة ميرك كيه جي إيه إيه، شركة سترازينيكا، شركة فايزر، شركة هوفمان-لا روش المحدودة، شركة جونسون آند جونسون، شركة آبي في، شركة بريستول-مايرز سكويبيعد تقرير سوق علاجات السرطان في الشرق الأوسط وأفريقيا مفيدًا لمختلف أصحاب المصلحة، بما في ذلك:

في الأساس، يمكن لأي شخص مشارك أو يفكر في المشاركة في سلسلة قيمة سوق علاجات السرطان في الشرق الأوسط وأفريقيا الاستفادة من المعلومات الواردة في تقرير السوق الشامل.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Middle East and Africa Cancer Therapeutics Market

Get Free Sample For Middle East and Africa Cancer Therapeutics Market