Specialty Catheters Market

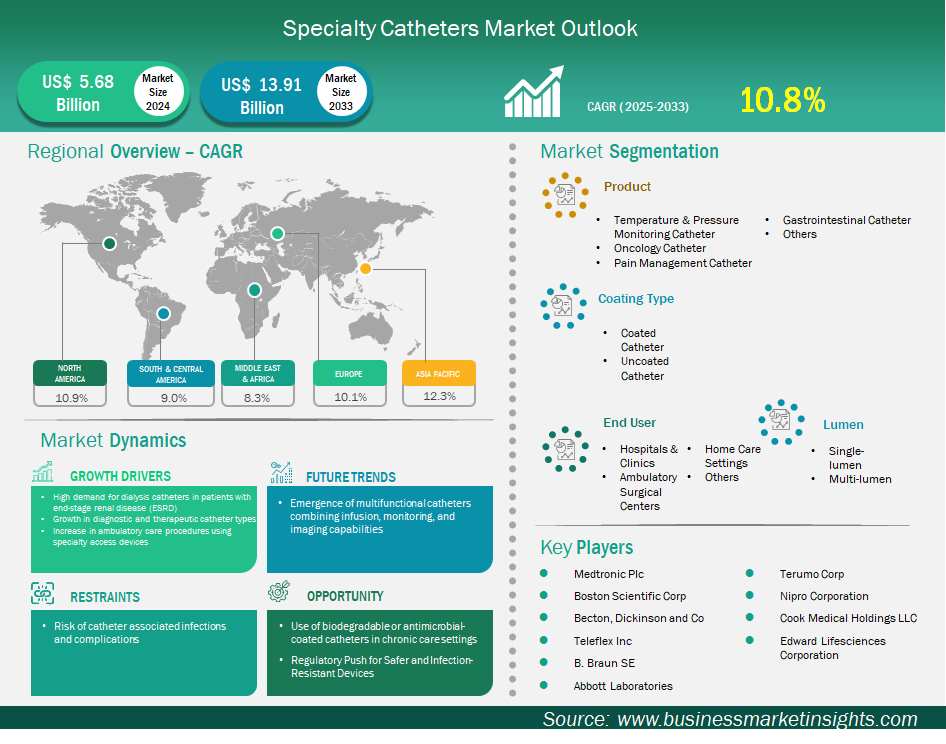

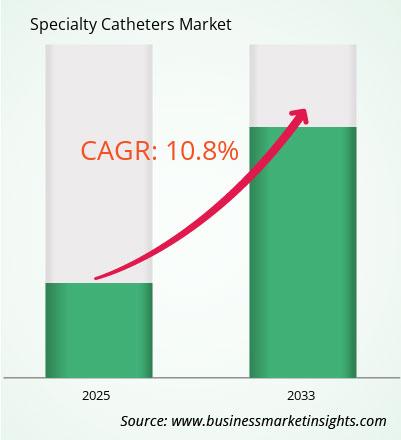

预计特种导管市场规模将从 2024 年的 56.799 亿美元增至 2033 年的 139.088 亿美元。预计 2025 年至 2033 年期间的复合年增长率为 10.8%。

全球特种导管市场正在经历显著增长,主要驱动力是终末期肾病 (ESRD) 患者对透析导管的需求旺盛。此外,各种诊断和治疗导管类型也显著增长,使用特种通路设备的门诊护理程序也在增加。尽管市场呈现增长态势,但由于导管相关感染和并发症的风险,市场仍面临挑战,这可能会阻碍市场发展。

目前,北美占据最大的市场份额,这归因于该地区慢性病的高发病率。相比之下,亚太地区正成为增长最快的市场,这得益于外科手术数量的增加和医疗基础设施的改善。

该市场的领先公司包括美敦力公司 (Medtronic Plc)、雅培实验室 (Abbott Laboratories) 和波士顿科学公司 (Boston Scientific Corp.)。这些公司专注于产品创新、发展合作伙伴关系并扩大市场份额。随着对特种导管的需求不断增长,制造商正在致力于开发先进的导管,预计这将推动全球特种导管市场的大幅增长。这种增长有望降低导管成本、提高疗效并改善全球患者的治疗效果。

有助于得出专业导管市场分析的关键部分是产品、涂层类型、管腔和最终用户。

特种导管市场主要受透析导管需求旺盛的驱动。这种需求主要源于终末期肾病 (ESRD) 患者数量的不断增长。对于这些患者来说,血液透析已成为维持生命的治疗方法,而透析导管在这一过程中至关重要。这些导管为血液净化提供了进入血管系统的通道。

全球范围内,慢性肾病 (CKD) 患者人数不断增长,导致 ESRD,这是透析导管市场扩张的关键因素。此外,寻找肾脏移植捐赠者的挑战意味着许多 ESRD 患者仍需透析治疗。这些因素巩固了透析导管的持续需求及其发展。

现代透析导管采用先进技术设计,增强了生物相容性和抗感染性,并将患者安全和设备使用寿命放在首位。这种对创新的执着使透析导管成为市场的重要驱动力。

特种导管市场蕴含着巨大的增长机遇,尤其是在慢性病护理领域,可生物降解和抗菌涂层导管的开发和商业化发展尤为显著。长期使用导管会给终末期肾病 (ESRD) 或慢性泌尿系统疾病等患者群体带来相当大的感染相关并发症风险。抗菌涂层导管可由银或各种抗生素制成,能够抑制微生物粘附,从而大大降低导管相关感染的风险。

为了应对感染相关的挑战,人们越来越重视医疗保健领域的可持续实践,这导致人们对可生物降解导管的兴趣日益浓厚。这些导管由人体逐渐吸收的材料制成,有助于最大限度地减少医疗废物。它们还能降低与导管移除相关的手术并发症风险,并提高患者的舒适度。

特种导管市场按产品类型细分,包括温度和压力监测导管、肿瘤导管、疼痛管理导管、胃肠导管等。其中,球囊导管占据最大的市场份额。这主要是因为这些设备在患者诊断和管理中发挥着至关重要的作用,尤其是在重症监护室(ICU)和手术室等高危环境中。球囊导管是一种复杂的诊断工具,可以提供患者生理参数的持续实时数据。这些信息在危急情况下至关重要,即使是轻微的变化也可能危及生命,例如创伤性脑损伤(需要监测颅内压)或复杂的心血管疾病(需要通过肺动脉导管了解患者的血流动力学状态)。

特种导管市场也按涂层类型细分,分为涂层导管和非涂层导管。由于减少导管相关并发症(尤其是感染和血栓形成)的需求日益增长,涂层导管市场正在经历显著增长。长期护理导管,例如用于透析和血管通路的导管,本身就存在感染风险。因此,导管上通常涂有抗菌涂层,这些涂层通常由贵金属或抗生素物质制成。这些涂层可以抑制细菌和其他微生物在导管表面的生长,从而降低可能致命的血流感染风险。此外,亲水涂层可以改善患者的插入过程,提高操作舒适度,并最大限度地减少对周围组织的损伤,从而降低静脉炎的发病率。

就管腔类型而言,特种导管分为单腔和多腔两类。多腔导管占据该市场的最大份额。重症监护环境中对手术效率和多功能性日益增长的需求推动了多腔导管的增长。例如,三腔中心静脉导管可通过单一接入点执行多项独立功能。当临床医生需要同时输注不相容的液体、药物或血液制品并监测血压时,这种功能至关重要。多腔导管在重症监护病房 (ICU) 和手术室等环境中尤为重要,因为它们可以提高患者和医生的舒适度,并提高工作流程效率。它们在肿瘤科和重症监护环境中也至关重要,因为在这些环境中,复杂的病例通常需要多次输液才能获得最佳的患者护理。

根据最终用户,特种导管市场可分为医院和诊所、门诊手术中心、家庭护理机构和其他。医院和诊所是特种导管的主要最终用户,因为它们是许多复杂且关键的手术的主要场所,这些手术需要在手术室 (OR)、重症监护病房 (CCU) 以及心脏病科和介入放射科等专科科室中使用特种导管。医院大量的外科手术、住院病人以及慢性病和危重疾病的治疗推动了对特种导管的需求。医院提供必要的基础设施,包括影像设备和无菌环境,以及熟练的劳动力来执行复杂的手术并提供全面的医疗服务。所需的基础设施和不断增长的手术需求相结合,解释了为什么医院和诊所继续主导特种导管市场。

| 报告属性 | 细节 |

|---|---|

| 2024年的市场规模 | 56.799亿美元 |

| 2033年的市场规模 | 139.088亿美元 |

| 全球复合年增长率(2025-2033) | 10.8% |

| 史料 | 2022-2023 |

| 预测期 | 2025-2033 |

| 涵盖的领域 | 按产品

|

| 覆盖地区和国家 | 北美

|

| 市场领导者和主要公司简介 |

|

《专业导管市场规模和预测(2022-2033)》报告对以下领域进行了详细的市场分析:

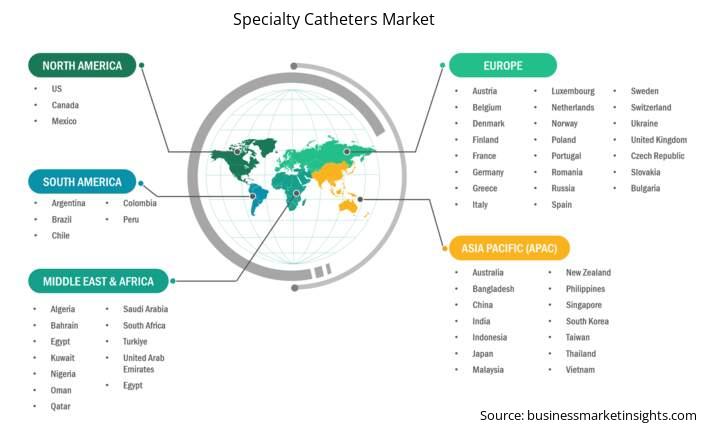

特种导管市场报告的地理范围涵盖五个区域:北美、亚太、欧洲、中东和非洲以及南美和中美。亚太地区是特种导管增长最快的市场,这得益于各种结构性、经济和医疗保健系统因素,以及慢性病和家庭护理的趋势。推动这一增长的一个重要因素是,随着三级医院的手术能力不断提升,心脏病学、神经病学、胃肠病学和肿瘤学领域复杂的外科手术和诊断程序也随之增加。

日本、韩国和新加坡等国家凭借其先进的医疗基础设施和对精准医疗的高度重视,在特种导管应用方面处于领先地位。在亚太地区,中国、印度和日本是市场增长的主要贡献者。

中国庞大的人口基数、快速发展的医疗卫生体系以及政府对医疗器械行业的扶持政策,共同推动了中国市场的增长。中国居民医疗支出的增加以及慢性病的高发病率,带动了对特种导管的需求增长。

印度人口众多且增长迅速,也是一个重要的市场。该国医疗保健投资巨大,私立医院不断扩张,政府也持续支持“印度制造”等国内制造业计划。人们对先进医疗技术的兴趣日益浓厚,进一步推动了市场增长。

日本市场虽然较为发达,但由于人口老龄化,需要长期护理和持续的医疗支持,其市场仍然至关重要。在日本,对特种导管的需求强调高质量和独特的设计,优先考虑患者的舒适度和安全性,这体现了其成熟先进的医疗体系的特点。

特种导管市场评估通过收集一手和二手研究后的定性和定量数据进行,这些数据包括重要的公司出版物、协会数据和数据库。特种导管市场的一些关键发展如下:

2024 年特种导管市场价值为 56.799 亿美元,预计到 2033 年将达到 139.088 亿美元。

根据我们的报告《专业导管市场》,2024 年市场规模价值 56.799 亿美元,预计到 2033 年将达到 139.088 亿美元。这意味着预测期内的复合年增长率约为 10.8%。

特种导管市场报告通常涵盖以下关键部分-

历史时期、基准年和预测期可能会因具体市场研究报告而略有不同。然而,对于专业导管市场报告:

历史时期:2022-2023 基准年:2024 预测期:2025-2033特种导管市场由几家关键参与者组成,每家都为其增长和创新做出了贡献。一些主要参与者包括:

美敦力公司波士顿科学公司贝克顿·迪金森公司泰利福公司比朗公司雅培实验室泰尔茂公司尼普罗公司库克医疗控股有限公司爱德华生命科学公司专业导管市场报告对于不同的利益相关者来说都很有价值,包括:

本质上,任何参与或考虑参与专业导管市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Specialty Catheters Market

Get Free Sample For Specialty Catheters Market