Specialty Catheters Market

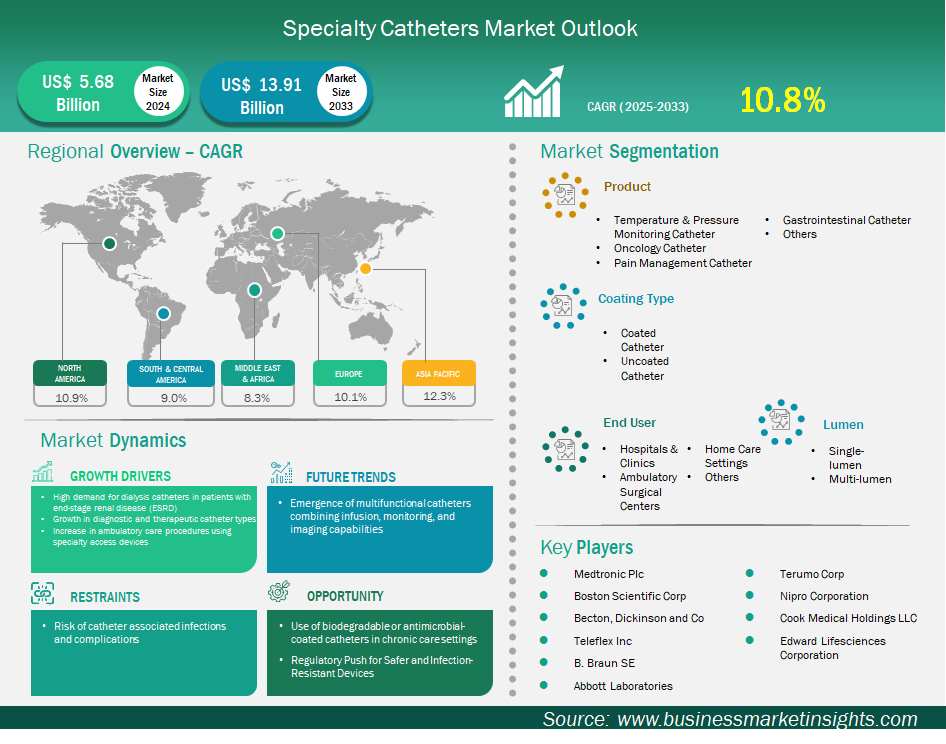

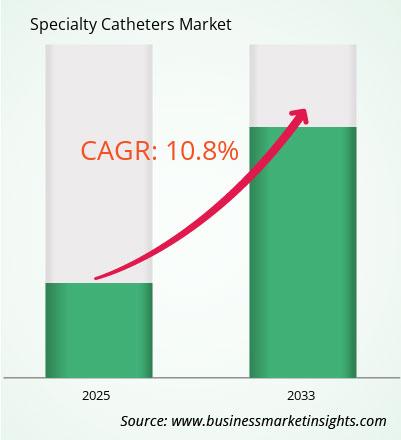

من المتوقع أن يصل حجم سوق القسطرة التخصصية إلى 13,908.8 مليون دولار أمريكي بحلول عام 2033 من 5,679.9 مليون دولار أمريكي في عام 2024. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 10.8٪ من عام 2025 إلى عام 2033.

يشهد سوق القسطرة التخصصية العالمي نموًا ملحوظًا، مدفوعًا بالأساس بالطلب المرتفع على قسطرة غسيل الكلى التي يستخدمها مرضى الفشل الكلوي في مرحلته النهائية. بالإضافة إلى ذلك، هناك نمو ملحوظ في أنواع مختلفة من القسطرة التشخيصية والعلاجية، وزيادة في إجراءات الرعاية الخارجية التي تستخدم أجهزة الوصول التخصصية. على الرغم من هذا النمو، يواجه السوق تحديات بسبب خطر العدوى والمضاعفات المرتبطة بالقسطرة، مما قد يعيق التقدم.

حاليًا، تستحوذ أمريكا الشمالية على أكبر حصة سوقية، ويعزى ذلك إلى ارتفاع معدل انتشار الأمراض المزمنة في المنطقة. في المقابل، تبرز منطقة آسيا والمحيط الهادئ كأسرع الأسواق نموًا، مدفوعةً بزيادة العمليات الجراحية وتحسين البنية التحتية للرعاية الصحية.

من بين الشركات الرائدة في هذا السوق شركة ميدترونيك بي إل سي، ومختبرات أبوت، وشركة بوسطن ساينتفك. تركز هذه الشركات على ابتكار المنتجات، وبناء الشراكات، وتوسيع حضورها في السوق. مع تزايد الطلب على القسطرة التخصصية، يعمل المصنعون على تطوير قسطرات متطورة، مما يُتوقع أن يُؤدي إلى نمو كبير في سوق القسطرة التخصصية العالمية. ومن المرجح أن يُقلل هذا النمو من تكاليف القسطرة، ويُعزز فعاليتها، ويُحسّن نتائج علاج المرضى حول العالم.

كانت القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق القسطرة المتخصصة هي المنتج ونوع الطلاء والتجويف والمستخدم النهائي.

يُعزى سوق القسطرة التخصصية بشكل رئيسي إلى الطلب المتزايد على قسطرة غسيل الكلى. ويعزى هذا الطلب إلى تزايد عدد مرضى الفشل الكلوي في مرحلته النهائية (ESRD). بالنسبة لهؤلاء المرضى، أصبح غسيل الكلى علاجًا أساسيًا للحفاظ على حياتهم، وتُعدّ قسطرة غسيل الكلى أساسيةً لهذه العملية. فهي تُتيح الوصول إلى الجهاز الوعائي لتنقية الدم.

يُعدّ النموّ العالميّ في عدد مرضى الكلى المزمن (CKD) المؤدي إلى الفشل الكلويّ في مراحله الأخيرة عاملاً رئيسيّاً في توسّع سوق قسطرة غسيل الكلى. علاوةً على ذلك، فإنّ التحديات المرتبطة بإيجاد متبرعين بالكلى لزراعتها تعني أنّ العديد من مرضى الفشل الكلويّ في مراحله الأخيرة سيظلّون بحاجة إلى غسيل الكلى. وقد عزّزت هذه العوامل الحاجةَ المستمرة إلى قسطرة غسيل الكلى وتطويرها.

صُممت قسطرات غسيل الكلى الحديثة بتقنية متطورة تُعزز التوافق الحيوي ومقاومة العدوى، مع إعطاء الأولوية لسلامة المرضى وإطالة عمر الأجهزة. هذا الالتزام بالابتكار يجعل قسطرات غسيل الكلى محركًا رئيسيًا في السوق.

يوفر سوق القسطرات التخصصية فرصًا كبيرة للنمو، لا سيما مع تطوير وتسويق القسطرات القابلة للتحلل الحيوي والمغلفة بمضادات الميكروبات، لا سيما في مراكز الرعاية المزمنة. يُشكل الاستخدام المُطول للقسطرة خطرًا كبيرًا لحدوث مضاعفات مرتبطة بالعدوى لدى فئات المرضى، مثل مرضى الفشل الكلوي في مرحلته النهائية (ESRD) أو أمراض المسالك البولية المزمنة. أما القسطرات المغلفة بمضادات الميكروبات، والتي يمكن تصنيعها من الفضة أو مضادات حيوية مختلفة، فتمنع الالتصاق الميكروبي، مما يُقلل بشكل كبير من خطر الإصابة بالعدوى المرتبطة بالقسطرة.

استجابةً للتحديات المتعلقة بالعدوى، ازداد التركيز على الممارسات المستدامة في مجال الرعاية الصحية، مما أدى إلى تزايد الاهتمام بالقسطرات القابلة للتحلل الحيوي. تُصنع هذه القسطرات من مواد يمتصها الجسم تدريجيًا، مما يُساعد على تقليل النفايات الطبية. كما أنها تُقلل من خطر المضاعفات الجراحية المرتبطة بإزالة القسطرة، وتُعزز راحة المريض.

يُصنف سوق القسطرة التخصصية حسب نوع المنتج إلى قطاعات، تشمل قسطرة مراقبة درجة الحرارة والضغط، وقسطرة الأورام، وقسطرة إدارة الألم، وقسطرة الجهاز الهضمي، وغيرها. من بين هذه القطاعات، تستحوذ قسطرة البالون على الحصة السوقية الأكبر. ويعود ذلك أساسًا إلى دورها المحوري في تشخيص المرضى وعلاجهم، لا سيما في الحالات الحرجة مثل وحدات العناية المركزة وغرف العمليات. تُعد قسطرة البالون أدوات تشخيصية معقدة توفر بيانات مستمرة وآنية حول المؤشرات الفسيولوجية للمرضى. تُعد هذه المعلومات حيوية في الحالات الحرجة التي قد تُهدد فيها حتى التغييرات الطفيفة الحياة، كما هو الحال في حالات إصابات الدماغ الرضحية (حيث يُراقب الضغط داخل الجمجمة) أو مشاكل القلب والأوعية الدموية المعقدة (حيث تُقدم قسطرة الشريان الرئوي رؤى أساسية حول الحالة الديناميكية الدموية للمريض).

يُقسّم سوق القسطرة التخصصية أيضًا حسب نوع الطلاء، مع التمييز بين القسطرة المغلفة وغير المغلفة. يشهد قطاع القسطرة المغلفة نموًا ملحوظًا نظرًا للحاجة المتزايدة للحد من المضاعفات المرتبطة بها، وخاصةً العدوى والجلطات. قسطرة الرعاية طويلة الأمد، مثل تلك المستخدمة في غسيل الكلى والوصول إلى الأوعية الدموية، تنطوي بطبيعتها على خطر العدوى. لذلك، تُوضع على القسطرة طلاءات مضادة للميكروبات، مصنوعة عادةً من معادن نبيلة أو مواد مضادة للبكتيريا. تمنع هذه الطلاءات نمو البكتيريا والكائنات الدقيقة الأخرى على سطح القسطرة، مما قد يقلل من خطر التهابات مجرى الدم التي قد تكون قاتلة. علاوة على ذلك، تُحسّن الطلاءات المحبة للماء عملية الإدخال من خلال تحسين راحة المريض، وتوفير استخدام أكثر سلاسة، وتقليل تلف الأنسجة المحيطة، وبالتالي تقليل حدوث التهاب الوريد.

من حيث نوع التجويف، تُقسّم القسطرة التخصصية إلى فئتين: أحادية التجويف ومتعددة التجويف. تُمثّل القسطرة متعددة التجويف الشريحة الأكبر في هذا السوق. ويعزى نموها إلى الحاجة المتزايدة إلى كفاءة الإجراءات وتعدد استخداماتها في بيئات الرعاية الحرجة. على سبيل المثال، يُمكن للقسطرة الوريدية المركزية ثلاثية التجويف أداء وظائف متعددة ومستقلة من خلال منفذ وصول واحد. تُعد هذه الإمكانية بالغة الأهمية عندما يحتاج الأطباء إلى إعطاء سوائل أو أدوية أو منتجات دم غير متوافقة في وقت واحد مع مراقبة الضغط. تُعد القسطرة متعددة التجويف ذات أهمية خاصة في بيئات مثل وحدات العناية المركزة وغرف العمليات، حيث تُعزز راحة كل من المريض والطبيب وتُحسّن كفاءة سير العمل. كما أنها حيوية في بيئات الأورام والرعاية الحرجة، حيث غالبًا ما تتطلب الحالات المعقدة عمليات تسريب متعددة للحصول على رعاية مثالية للمرضى.

من حيث المستخدمين النهائيين، يُصنف سوق القسطرة التخصصية إلى مستشفيات وعيادات، ومراكز جراحية متنقلة، ومرافق رعاية منزلية، وغيرها. تُعدّ المستشفيات والعيادات من أبرز المستخدمين النهائيين للقسطرة التخصصية، إذ تُعدّ مواقع رئيسية للعديد من الإجراءات المعقدة والحرجة التي تتطلب قسطرة متخصصة في غرف العمليات، ووحدات العناية المركزة، والأقسام المتخصصة مثل قسم أمراض القلب والأشعة التداخلية. ويؤدي ارتفاع عدد العمليات الجراحية، وحالات دخول المرضى الداخليين، وعلاجات الأمراض المزمنة والحرجة في المستشفيات إلى زيادة الطلب على القسطرة التخصصية. وتوفر المستشفيات البنية التحتية اللازمة، بما في ذلك معدات التصوير والبيئات المعقمة، بالإضافة إلى كوادر ماهرة لإجراء عمليات معقدة وتقديم رعاية طبية شاملة. ويُفسر هذا المزيج من البنية التحتية المطلوبة والطلب المتزايد على الإجراءات الطبية سبب استمرار هيمنة المستشفيات والعيادات على سوق القسطرة التخصصية.

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 5,679.9 مليون دولار أمريكي |

| حجم السوق بحلول عام 2033 | 13,908.8 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2033) | 10.8% |

| البيانات التاريخية | 2022-2023 |

| فترة التنبؤ | 2025-2033 |

| القطاعات المغطاة | حسب المنتج

|

| المناطق والبلدان المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

يقدم تقرير "حجم سوق القسطرة التخصصية والتوقعات (2022-2033)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

ينقسم النطاق الجغرافي لتقرير سوق القسطرة التخصصية إلى خمس مناطق: أمريكا الشمالية، وآسيا والمحيط الهادئ، وأوروبا، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى. تُعدّ منطقة آسيا والمحيط الهادئ أسرع أسواق القسطرة التخصصية نموًا، مدفوعةً بعوامل هيكلية واقتصادية وأخرى متعلقة بنظام الرعاية الصحية، بالإضافة إلى اتجاهات الأمراض المزمنة والرعاية المنزلية. ومن أهم دوافع هذا النمو زيادة الإجراءات الجراحية والتشخيصية المعقدة في مجالات أمراض القلب والأعصاب والجهاز الهضمي والأورام، حيث تُحسّن مستشفيات الرعاية الثالثية قدراتها الإجرائية.

تُعدّ دولٌ مثل اليابان وكوريا الجنوبية وسنغافورة رائدةً في اعتماد القسطرة التخصصية، بفضل بنيتها التحتية المتطورة في مجال الرعاية الصحية وتركيزها الكبير على الطب الدقيق. وفي منطقة آسيا والمحيط الهادئ، تُعدّ الصين والهند واليابان من أبرز الدول المساهمة في نمو السوق.

يُعزى توسع السوق الصينية إلى تعدادها السكاني الكبير، والتطور السريع في قطاع الرعاية الصحية، والسياسات الحكومية المواتية التي تدعم صناعة الأجهزة الطبية. وقد أدى ارتفاع إنفاق الشعب الصيني على الرعاية الصحية، وارتفاع معدل انتشار الأمراض المزمنة، إلى زيادة الطلب على القسطرة التخصصية.

تُعدّ الهند أيضًا سوقًا هامًا بفضل تعدادها السكاني الضخم ونموها السريع. وقد شهدت البلاد استثمارات ضخمة في الرعاية الصحية، وتوسعًا في المستشفيات الخاصة، ودعمًا حكوميًا مستمرًا لمبادرات التصنيع المحلي مثل "صنع في الهند". وهناك اهتمام متزايد بالتقنيات الطبية المتقدمة، مما يُعزز نمو السوق.

رغم تطور السوق اليابانية، إلا أنها لا تزال بالغة الأهمية نظرًا لارتفاع نسبة كبار السن الذين يحتاجون إلى رعاية طويلة الأمد ودعم طبي مستمر. في اليابان، يركز الطلب على القسطرة التخصصية على الجودة العالية والتصميمات الفريدة التي تُولي راحة المريض وسلامته الأولوية، مما يعكس خصائص نظام رعاية صحية راسخ ومتطور.

يُقيّم سوق القسطرة التخصصية بجمع بيانات نوعية وكمية بعد البحث الأولي والثانوي، والتي تشمل منشورات الشركات المهمة، وبيانات الجمعيات، وقواعد البيانات. من أهم التطورات في سوق القسطرة التخصصية:

تقدر قيمة سوق القسطرة التخصصية بـ 5,679.9 مليون دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 13,908.8 مليون دولار أمريكي بحلول عام 2033.

وفقًا لتقريرنا عن سوق القسطرة التخصصية، تقدر قيمة السوق بـ 5,679.9 مليون دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 13,908.8 مليون دولار أمريكي بحلول عام 2033. وهذا يترجم إلى معدل نمو سنوي مركب يبلغ حوالي 10.8٪ خلال الفترة المتوقعة.

يغطي تقرير سوق القسطرة التخصصية عادةً هذه القطاعات الرئيسية-

قد تختلف الفترة التاريخية، والسنة الأساسية، وفترة التنبؤ قليلاً تبعًا لتقرير بحث السوق المُحدد. مع ذلك، بالنسبة لتقرير سوق القسطرة التخصصية:

الفترة التاريخية: 2022-2023السنة الأساسية: 2024الفترة المتوقعة: 2025-2033يضم سوق القسطرة التخصصية العديد من الجهات الفاعلة الرئيسية، حيث يساهم كل منها في نموه وابتكاره. ومن بين هذه الجهات:

شركة ميدترونيك بي إل سي، شركة بوسطن العلمية، شركة بيكتون، ديكنسون، وكوتليفليكس، شركة بي براون إس إي، شركة أبوت لابوراتوريز، شركة تيرومو، شركة نيبرو، شركة كوك ميديكال هولدينجز المحدودة، شركة إدوارد لايف ساينسزيعد تقرير سوق القسطرة التخصصية مفيدًا لمختلف أصحاب المصلحة، بما في ذلك:

في الأساس، يمكن لأي شخص مشارك أو يفكر في المشاركة في سلسلة قيمة سوق القسطرة التخصصية الاستفادة من المعلومات الواردة في تقرير السوق الشامل.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Specialty Catheters Market

Get Free Sample For Specialty Catheters Market