Specialty Catheters Market

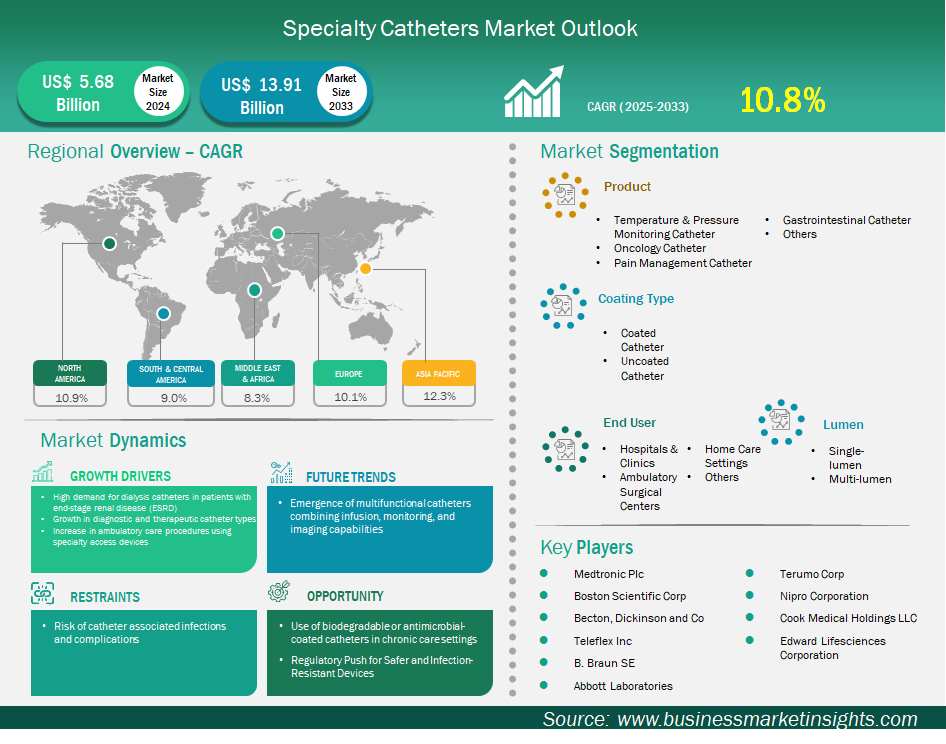

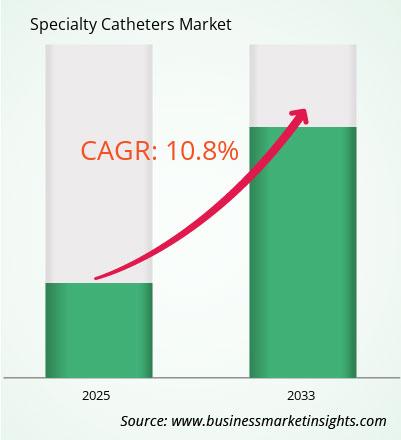

La taille du marché des cathéters spécialisés devrait atteindre 13 908,8 millions USD d'ici 2033, contre 5 679,9 millions USD en 2024. Le marché devrait enregistrer un TCAC de 10,8 % de 2025 à 2033.

Le marché mondial des cathéters spécialisés connaît une croissance significative, principalement portée par la forte demande de cathéters de dialyse utilisés par les patients atteints d'insuffisance rénale terminale (IRT). Par ailleurs, on observe une croissance notable des différents types de cathéters diagnostiques et thérapeutiques, ainsi qu'une augmentation des procédures de soins ambulatoires utilisant des dispositifs d'accès spécialisés. Malgré cette croissance, le marché est confronté à des défis liés au risque d'infections et de complications liées aux cathéters, qui peuvent freiner les progrès.

Actuellement, l'Amérique du Nord détient la plus grande part de marché, en raison de la forte prévalence des maladies chroniques dans la région. À l'inverse, la région Asie-Pacifique apparaît comme le marché à la croissance la plus rapide, stimulée par l'augmentation des interventions chirurgicales et l'amélioration des infrastructures de santé.

Parmi les entreprises leaders sur ce marché figurent Medtronic Plc, Abbott Laboratories et Boston Scientific Corp. Ces entreprises se concentrent sur l'innovation produit, le développement de partenariats et le renforcement de leur présence sur le marché. Face à la demande croissante de cathéters spécialisés, les fabricants s'efforcent de développer des cathéters avancés, ce qui devrait entraîner une croissance substantielle du marché mondial des cathéters spécialisés. Cette croissance devrait permettre de réduire les coûts des cathéters, d'en améliorer l'efficacité et d'améliorer les résultats pour les patients dans le monde entier.

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des cathéters spécialisés sont le produit, le type de revêtement, la lumière et l’utilisateur final.

Le marché des cathéters spécialisés est principalement porté par la forte demande de cathéters de dialyse. Cette demande est alimentée par le nombre croissant de patients atteints d'insuffisance rénale terminale (IRT). Pour ces patients, l'hémodialyse est devenue un traitement vital, et les cathéters de dialyse sont essentiels à ce processus. Ces cathéters permettent l'accès au système vasculaire pour la purification du sang.

La croissance mondiale de la population de patients atteints d'insuffisance rénale chronique (IRC) conduisant à une insuffisance rénale terminale (IRT) est un facteur clé de l'expansion du marché des cathéters de dialyse. De plus, les difficultés liées à la recherche de donneurs de rein pour la transplantation impliquent que de nombreux patients atteints d'IRT continueront de nécessiter une dialyse. Ces facteurs ont renforcé le besoin constant de cathéters de dialyse et leur développement.

Les cathéters de dialyse modernes sont conçus avec une technologie avancée qui améliore la biocompatibilité et la résistance aux infections, privilégiant la sécurité des patients et la longévité des dispositifs. Cet engagement envers l'innovation fait des cathéters de dialyse un moteur majeur du marché.

Le marché des cathéters spécialisés offre d'importantes perspectives de croissance, notamment grâce au développement et à la commercialisation de cathéters biodégradables et à revêtement antimicrobien, notamment en soins chroniques. L'utilisation prolongée de cathéters présente un risque important de complications infectieuses chez les patients atteints d'insuffisance rénale terminale (IRT) ou d'affections urinaires chroniques. Les cathéters à revêtement antimicrobien, qui peuvent être fabriqués à partir d'argent ou de divers antibiotiques, inhibent l'adhésion microbienne, réduisant ainsi considérablement le risque d'infections liées aux cathéters.

Face aux défis liés aux infections, l'accent est mis de plus en plus sur les pratiques durables dans le secteur de la santé, ce qui a suscité un intérêt croissant pour les cathéters biodégradables. Ces cathéters sont fabriqués à partir de matériaux progressivement absorbés par l'organisme, contribuant ainsi à minimiser les déchets médicaux. Ils réduisent également le risque de complications chirurgicales liées au retrait du cathéter et améliorent le confort du patient.

Le marché des cathéters spécialisés est classé par type de produit en segments, notamment les cathéters de surveillance de la température et de la pression, les cathéters oncologiques, les cathéters de gestion de la douleur, les cathéters gastro-intestinaux, etc. Parmi ces derniers, les cathéters à ballonnet détiennent la plus grande part de marché. Cela s'explique principalement par le rôle crucial de ces dispositifs dans le diagnostic et la prise en charge des patients, notamment dans les services de soins intensifs et les blocs opératoires. Les cathéters à ballonnet sont des outils de diagnostic complexes qui fournissent des données continues et en temps réel sur les paramètres physiologiques des patients. Ces informations sont vitales dans les situations critiques où même de légères variations peuvent mettre la vie en danger, comme en cas de traumatisme crânien (où la pression intracrânienne est surveillée) ou de problèmes cardiovasculaires complexes (où les cathéters artériels pulmonaires offrent des informations essentielles sur l'état hémodynamique du patient).

Le marché des cathéters spécialisés est également segmenté par type de revêtement, distinguant les cathéters avec et sans revêtement. Le segment des cathéters avec revêtement connaît une croissance significative en raison du besoin croissant de réduire les complications associées aux cathéters, notamment les infections et les thromboses. Les cathéters utilisés en soins de longue durée, tels que ceux utilisés pour la dialyse et les accès vasculaires, présentent intrinsèquement un risque d'infection. C'est pourquoi des revêtements antimicrobiens, généralement composés de métaux nobles ou de substances antibiotiques, sont appliqués sur les cathéters. Ces revêtements freinent la croissance des bactéries et autres micro-organismes à la surface du cathéter, réduisant ainsi potentiellement le risque d'infections sanguines potentiellement mortelles. De plus, les revêtements hydrophiles améliorent le processus d'insertion en améliorant le confort du patient, en offrant une manipulation plus aisée et en minimisant les lésions des tissus environnants, réduisant ainsi l'incidence des phlébites.

En termes de type de lumière, les cathéters spécialisés se divisent en cathéters monolumière et multilumière. Les cathéters multilumière représentent le segment le plus important de ce marché. Leur croissance est stimulée par le besoin croissant d'efficacité et de polyvalence des procédures en soins intensifs. Par exemple, un cathéter veineux central triple lumière peut effectuer plusieurs fonctions indépendantes via un seul point d'accès. Cette capacité est cruciale lorsque les cliniciens doivent administrer simultanément des liquides, des médicaments ou des produits sanguins incompatibles tout en surveillant les pressions. Les cathéters multilumière sont particulièrement importants dans des environnements tels que les unités de soins intensifs (USI) et les blocs opératoires, car ils améliorent le confort du patient et du médecin et optimisent l'efficacité du flux de travail. Ils sont également essentiels en oncologie et en soins intensifs, où les cas complexes nécessitent souvent plusieurs perfusions pour une prise en charge optimale des patients.

Le marché des cathéters spécialisés est divisé en différents utilisateurs finaux : hôpitaux et cliniques, centres de chirurgie ambulatoire, soins à domicile, etc. Les hôpitaux et cliniques sont les principaux utilisateurs finaux de cathéters spécialisés, car ils servent de sites principaux pour de nombreuses interventions complexes et critiques nécessitant des cathéters spécialisés au bloc opératoire, en unités de soins intensifs et dans des services spécialisés comme la cardiologie et la radiologie interventionnelle. Le volume élevé d'interventions chirurgicales, d'hospitalisations et de traitements pour maladies chroniques et graves dans les hôpitaux stimule la demande de cathéters spécialisés. Les hôpitaux disposent des infrastructures nécessaires, notamment du matériel d'imagerie et des environnements stériles, ainsi que d'une main-d'œuvre qualifiée pour réaliser des interventions complexes et dispenser des soins médicaux complets. Cette combinaison d'infrastructures requises et de demande croissante en procédures explique pourquoi les hôpitaux et les cliniques continuent de dominer le marché des cathéters spécialisés.

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 5 679,9 millions de dollars américains |

| Taille du marché d'ici 2033 | 13 908,8 millions de dollars américains |

| TCAC mondial (2025 - 2033) | 10,8% |

| Données historiques | 2022-2023 |

| Période de prévision | 2025-2033 |

| Segments couverts | Par produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Le rapport « Taille et prévisions du marché des cathéters spécialisés (2022-2033) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

Le rapport sur le marché des cathéters spécialisés couvre cinq régions géographiques : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale. La région Asie-Pacifique est le marché qui connaît la croissance la plus rapide pour les cathéters spécialisés, sous l'effet de divers facteurs structurels, économiques et liés au système de santé, ainsi que des tendances en matière de maladies chroniques et de soins à domicile. L'un des principaux moteurs de cette croissance est l'augmentation des interventions chirurgicales et diagnostiques complexes en cardiologie, neurologie, gastro-entérologie et oncologie, les hôpitaux de soins tertiaires améliorant leurs capacités procédurales.

Des pays comme le Japon, la Corée du Sud et Singapour sont des leaders dans l'adoption de cathéters spécialisés, grâce à leurs infrastructures de santé de pointe et à leur forte concentration sur la médecine de précision. Dans la région Asie-Pacifique, la Chine, l'Inde et le Japon sont les principaux contributeurs à la croissance du marché.

L'expansion du marché chinois est favorisée par sa forte population, le développement rapide du secteur de la santé et des politiques gouvernementales favorables au secteur des dispositifs médicaux. L'augmentation des dépenses de santé de la population chinoise et la forte prévalence des maladies chroniques ont entraîné une demande accrue de cathéters spécialisés.

L'Inde constitue également un marché important en raison de sa population nombreuse et en croissance rapide. Le pays a bénéficié d'investissements considérables dans le secteur de la santé, d'une expansion des hôpitaux privés et d'un soutien gouvernemental continu aux initiatives de production nationale comme « Make in India ». L'intérêt pour les technologies médicales avancées est en plein essor, ce qui alimente la croissance du marché.

Le marché japonais, bien que plus développé, demeure crucial en raison du vieillissement de sa population, qui nécessite des soins de longue durée et un accompagnement médical continu. Au Japon, la demande de cathéters spécialisés privilégie la qualité et des conceptions uniques, privilégiant le confort et la sécurité des patients, reflétant ainsi les caractéristiques d'un système de santé établi et avancé.

Le marché des cathéters spécialisés est évalué en collectant des données qualitatives et quantitatives issues d'études primaires et secondaires, incluant des publications d'entreprises importantes, des données d'associations et des bases de données. Voici quelques-unes des principales évolutions du marché des cathéters spécialisés :

Le marché des cathéters spécialisés est évalué à 5 679,9 millions USD en 2024 et devrait atteindre 13 908,8 millions USD d'ici 2033.

Selon notre rapport sur le marché des cathéters spécialisés, la taille du marché est évaluée à 5 679,9 millions USD en 2024, et devrait atteindre 13 908,8 millions USD d'ici 2033. Cela se traduit par un TCAC d'environ 10,8 % au cours de la période de prévision.

Le rapport sur le marché des cathéters spécialisés couvre généralement ces segments clés :

La période historique, l'année de référence et la période de prévision peuvent varier légèrement selon le rapport d'étude de marché concerné. Cependant, pour le rapport sur le marché des cathéters spécialisés :

Période historique : 2022-2023 Année de base : 2024 Période de prévision : 2025-2033Le marché des cathéters spécialisés compte plusieurs acteurs clés, chacun contribuant à sa croissance et à son innovation. Parmi les principaux acteurs, on peut citer :

Medtronic Plc Boston Scientific Corp Becton, Dickinson and Co Teleflex Inc B. Braun SE Abbott Laboratories Terumo Corp Nipro Corporation Cook Medical Holdings LLC Edward Lifesciences CorporationLe rapport sur le marché des cathéters spécialisés est utile à diverses parties prenantes, notamment :

Essentiellement, toute personne impliquée ou envisageant de s’impliquer dans la chaîne de valeur du marché des cathéters spécialisés peut bénéficier des informations contenues dans un rapport de marché complet.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Specialty Catheters Market

Get Free Sample For Specialty Catheters Market