CNC Machine Market

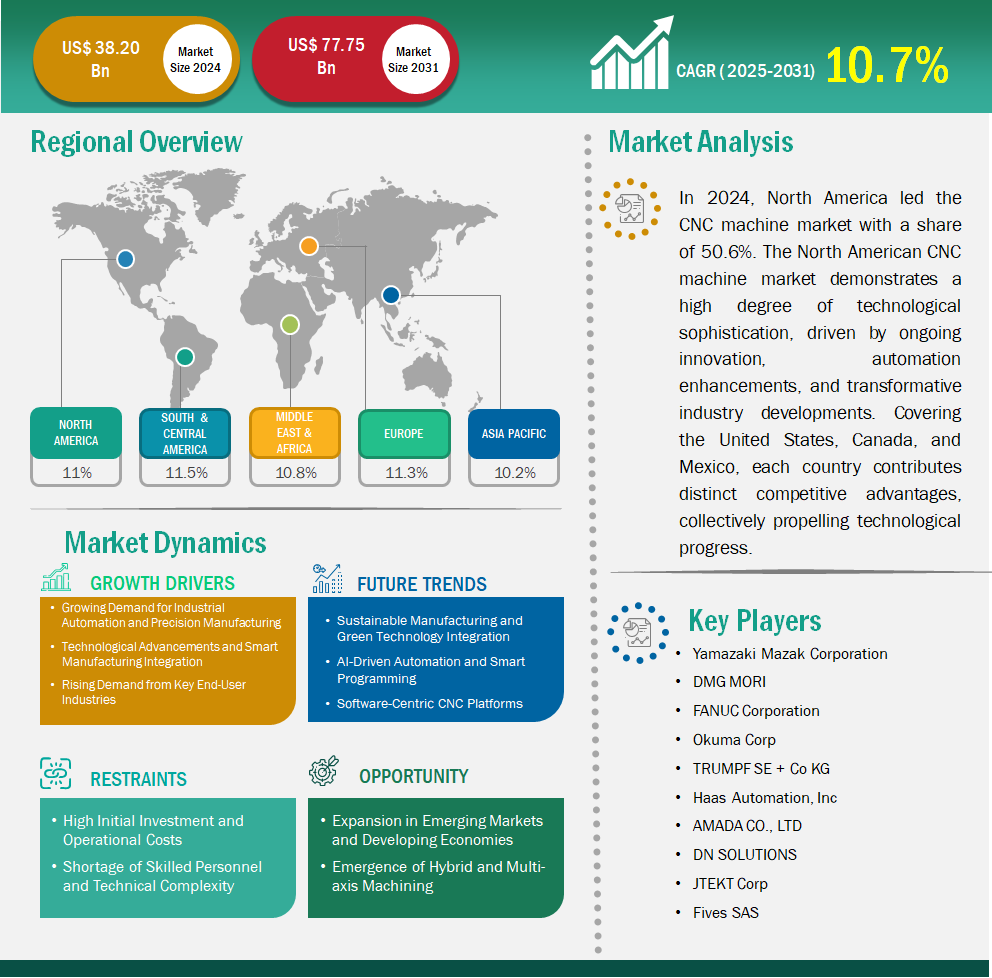

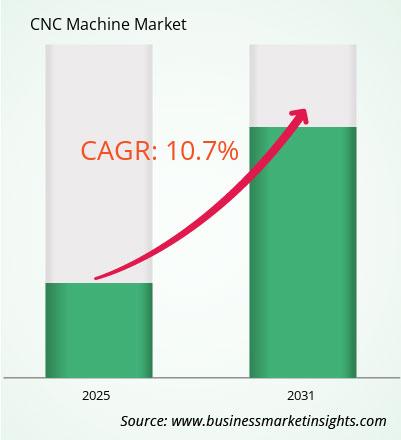

预计数控机床市场规模将从 2024 年的 382 亿美元增至 2031 年的 777.541 亿美元。预计 2025 年至 2031 年期间市场复合年增长率为 10.7%。

数控机床市场是全球制造业领域中一个至关重要的细分市场,其定义是使用计算机控制的加工工具完成切割、铣削、钻孔和车削等任务。这些机床具有高精度、可重复性和高效率,构成了现代制造工艺的支柱。随着各行各业对定制化程度、公差要求和生产周期的不断提升,数控机床将继续成为汽车、航空航天、电子和重型机械领域工业进步的关键推动力。自动化、软件集成和工具设计领域的持续技术进步推动了数控机床市场的扩张,从而提高了生产力并减少了人为错误。

全球数控机床市场呈现出多种区域动态,受工业成熟度、经济发展水平和智能制造投资的影响。受快速的工业增长、制造业自动化投资的增加以及汽车和电子等行业的强劲需求的推动,北美在生产和消费方面均处于领先地位。美国、加拿大和墨西哥是主要的制造业中心,得益于政府的支持性举措和具有成本效益的生产能力。

欧洲凭借其先进的工程传统、工业 4.0 原则以及对可持续和节能制造的重视,占据着竞争优势。该地区在航空航天、医疗和汽车领域高端数控解决方案的创新持续刺激着市场需求。与此同时,亚太地区呈现稳步增长态势,这得益于强劲的航空航天和国防工业、智能工厂投资的不断增加以及人工智能、物联网和数字孪生系统等先进技术的采用。

拉丁美洲、东南亚以及中东和非洲等新兴市场展现出巨大的潜力,尽管短期内增长可能因基础设施差距和技术专长有限而受到制约。然而,由于持续的工业化进程和外国直接投资,长期前景依然乐观。随着全球市场的发展,多轴加工、混合制造和人工智能数控系统等趋势预计将重塑竞争格局,为各种应用提供更大的灵活性和可扩展性。

有助于得出数控机床市场分析的关键部分是机器类型、布局类型、最终用户和轴类型。

随着全球各行业加速向智能制造生态系统转型并采用工业 4.0 框架,CNC(计算机数控)机床已成为现代生产战略的基础。其卓越的精度、可重复性和可编程性使其成为实现工作流程自动化和最大程度减少人为错误的关键,从而确保产品质量始终如一并提升运行可靠性。这些功能在航空航天、汽车、医疗设备和电子等高风险行业尤为重要,因为这些行业对尺寸精度和严格标准的合规性至关重要。CNC 机床能够在全天候(24/7)无人值守的环境下持续运行,使制造商无需增加劳动力或物理基础设施,即可显著提高产量和资产利用率。这使得 CNC 系统成为注重可扩展性、灵活性和精益生产的企业的战略投资,而这些正是在全球市场上保持长期竞争力的关键支柱。

全球数控机床市场正经历加速增长,这得益于多个高增长行业的广泛应用,这些行业对制造精度、可重复性和效率的要求不尽相同。其中,汽车行业仍然是最重要的贡献者之一。随着汽车制造商大力推进电气化、轻量化和先进安全系统,对发动机部件、传动系统、制动系统和结构框架的高精度加工需求日益增长。数控机床在提供生产公差严格、对性能和安全性都至关重要的部件所需的精度方面发挥着至关重要的作用。电动汽车 (EV) 的兴起进一步扩大了需求,因为制造商需要加工电力驱动装置、电池外壳和热管理系统等部件,所有这些部件都需要高度的几何一致性和表面光洁度,而数控机床凭借其独特的优势能够满足这些要求。此外,数控自动化有助于满足汽车行业严格的生产时间表和大批量产量需求,从而支持全球供应链的连续性。

增材制造技术与减材制造技术的融合正在释放数控加工领域的变革力量。混合数控系统代表着一种新型设备,它将传统加工(如铣削和车削)与定向能量沉积 (DED) 或激光熔覆等增材制造方法相结合。这种融合技术能够在单一、无缝的工作流程中制造几何形状复杂的组件,从而构建复杂的内部结构,例如随形冷却水道、底切和轻量化晶格几何结构,而这些结构单靠传统数控技术是无法实现的。这些功能在航空航天、国防和能源等高价值行业尤为重要,因为这些行业的组件必须轻量化、结构坚固且热性能优化。例如,涡轮叶片和火箭发动机部件通常需要空心芯或复杂的表面纹理,而混合加工能够以卓越的控制和极少的后处理来实现这些结构。

全球数控机床市场按机床类型细分为数控车床、数控铣床、车削中心、数控磨床、数控钻床和数控镗床。预计在预测期内,数控钻床细分市场将实现数控机床市场的最高复合年增长率。数控车床是计算机数控机床行业中最基础、用途最广泛的细分市场之一。这些机床擅长生产圆柱形、圆锥形和球形零件,具有卓越的精度和重复性,使其成为多个制造业领域不可或缺的设备。数控车床技术已从传统的手动车床发展到如今的先进水平,融入了先进的计算机控制技术,能够在极少人工干预的情况下实现自动化精密加工。

全球数控机床市场按布局类型分为立式和卧式。2024年,立式数控机床占据了数控机床市场的最大份额。立式数控机床,也称为立式加工中心 (VMC),其特点是主轴垂直,使切削刀具垂直于工件表面移动。与卧式机床相比,这类机床凭借其便捷性、操作简便性和成本效益,已成为现代制造业中用途广泛的主力机型。立式配置为操作员提供了出色的加工过程可视性,从而能够在生产运行期间进行实时监控和快速调整。

全球数控机床市场按终端用户细分为汽车、通用工程、航空航天与国防、电力与能源、建筑设备等。预计在预测期内,建筑设备细分市场将见证数控机床市场的最高复合年增长率。汽车行业是数控机床的主要终端用户,这得益于制造业对精度、效率和创新的持续追求。数控加工已成为汽车生产中不可或缺的一部分,它有助于制造符合严格质量标准且降低成本的复杂零件。这项技术使制造商能够高精度地生产气缸盖、活塞、凸轮轴和发动机缸体等关键发动机部件,从而确保高性能和耐用性。

全球数控机床市场按轴类型细分为2-3轴、4-6轴和7轴及以上。预计7轴及以上细分市场将在预测期内见证数控机床市场的最高复合年增长率。数控机床市场的核心细分市场包括2轴和3轴配置,是许多寻求精密自动化解决方案的制造商的起点。这些机床沿基本的线性轴运行:2轴系统通常控制X和Y轴运动,而3轴机床则增加了必要的Z轴用于深度控制。由于其成本效益高且适合中小型制造企业,该细分市场保持强劲增长。

| 报告属性 | 细节 |

|---|---|

| 2024年的市场规模 | 382亿美元 |

| 2031年的市场规模 | 777.541亿美元 |

| 全球复合年增长率(2025-2031) | 10.7% |

| 史料 | 2021-2023 |

| 预测期 | 2025-2031 |

| 涵盖的领域 | 按机器类型

|

| 覆盖地区和国家 | 北美

|

| 市场领导者和主要公司简介 |

|

《数控机床市场规模和预测(2021-2031)》报告对以下领域进行了详细的市场分析:

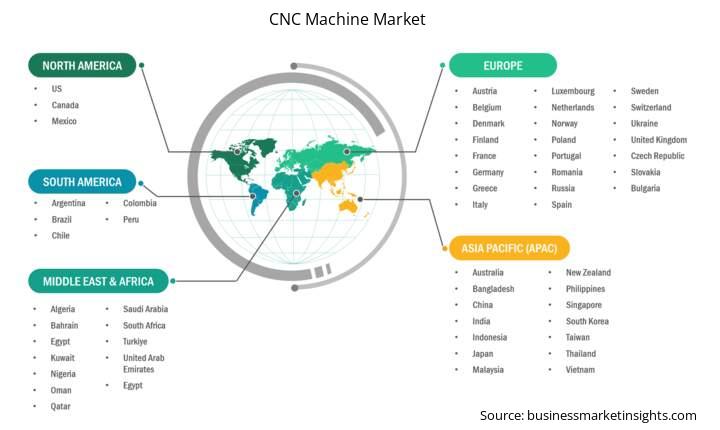

数控机床市场报告的地理范围分为五个区域:北美、亚太、欧洲、中东和非洲以及南美和中美。预计亚太地区的数控机床市场在预测期内将大幅增长。

亚太地区已成为数控机床市场的主导者之一,并成为数控技术的最大消费国和生产国。这个广阔的市场涵盖了中国、日本、韩国、印度、澳大利亚和东南亚等多个经济体,每个经济体都为区域制造业生态系统贡献着独特的优势。中国是亚太地区数控机床领域无可争议的领导者。它是全球最大的制造业中心,拥有广泛的数控加工服务提供商网络,主要集中在广东、江苏和浙江等地区。中国生产了全球约90%的计算机,这极大地促进了数控技术和先进制造业的大规模应用。中国的数控加工服务因其成本效益和高生产能力而获得认可,对寻求高效解决方案的全球制造商具有吸引力。

数控机床市场评估是通过收集一手和二手资料后进行的定性和定量数据进行的,这些数据包括重要的企业出版物、协会数据和数据库。数控机床市场的一些关键发展如下:

2024 年数控机床市场价值为 382 亿美元,预计到 2031 年将达到 777.541 亿美元。

根据我们的报告《数控机床市场》,2024 年市场规模价值 382 亿美元,预计到 2031 年将达到 777.541 亿美元。这意味着预测期内的复合年增长率约为 10.7%。

数控机床市场报告通常涵盖以下关键领域:

根据具体的市场研究报告,历史时期、基准年和预测期可能会略有不同。但是,对于数控机床市场报告而言:

历史时期:2021-2023 基准年:2024 预测期:2025-2031数控机床市场由多家关键参与者组成,每家公司都为其增长和创新做出了贡献。一些主要参与者包括:

山崎马扎克株式会社DMG MORI发那科株式会社大隈株式会社通快株式会社哈斯自动化有限公司AMADA株式会社DN SOLUTIONSJTEKT株式会社Fives SAS数控机床市场报告对不同的利益相关者都有价值,包括:

本质上,任何参与或考虑参与数控机床市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For CNC Machine Market

Get Free Sample For CNC Machine Market