CNC Drilling Machine Market

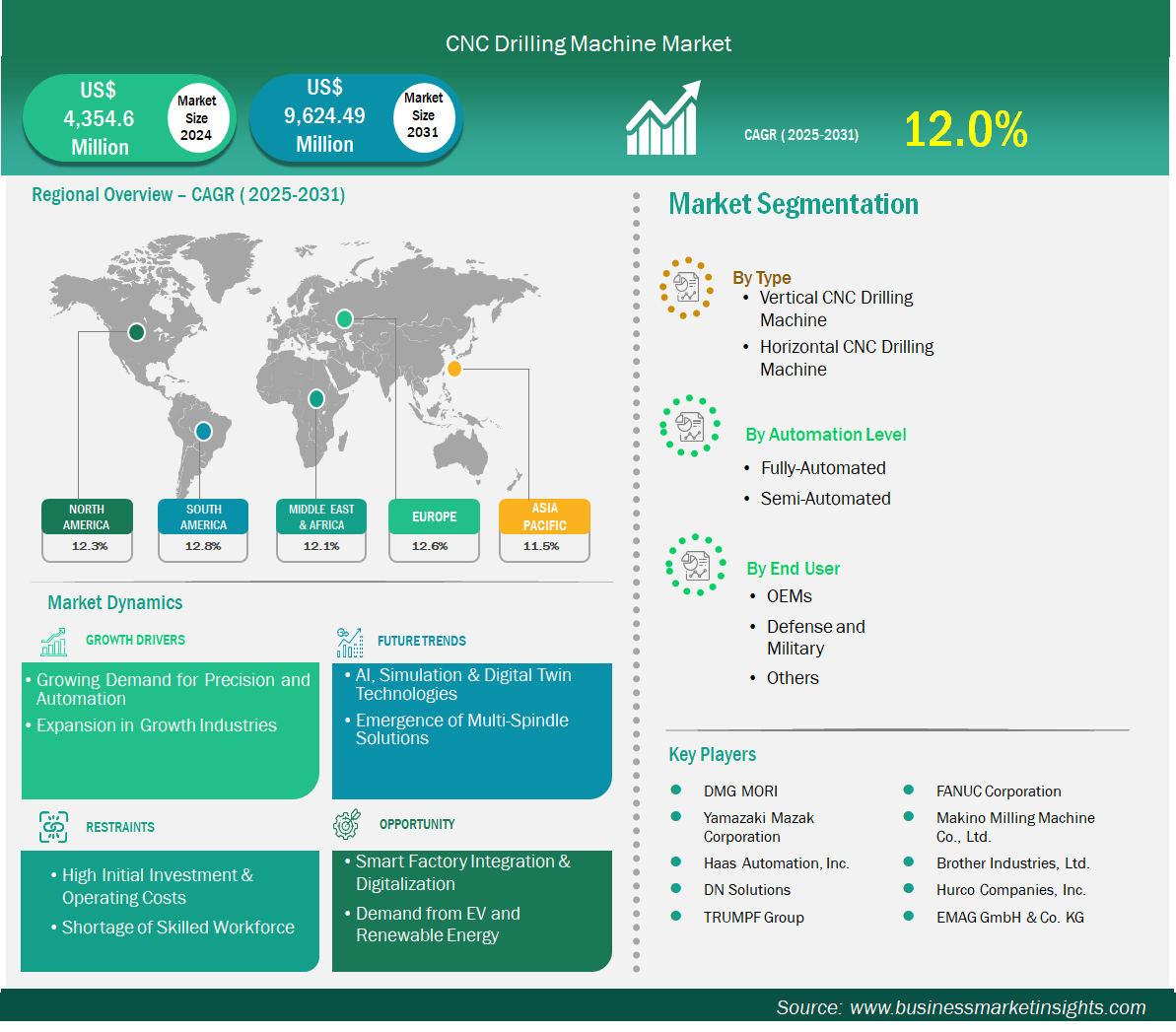

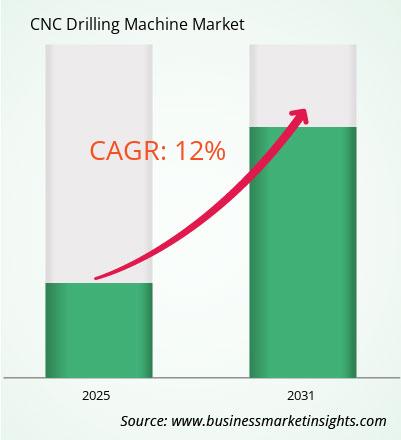

预计数控钻孔机市场规模将从 2024 年的 43.546 亿美元增至 2031 年的 96.2449 亿美元。预计 2025 年至 2031 年期间该市场的复合年增长率为 12.0%。

数控钻孔机广泛应用于现代制造业,用于在金属、塑料和复合材料等各种材料上钻孔。它们是汽车、航空航天、电子、建筑和重型机械等行业不可或缺的一部分。与手动机床相比,数控钻孔机具有诸多关键优势,包括更高的精度、可重复性、速度以及处理复杂钻孔模式的能力。对自动化加工解决方案和智能制造实践(工业 4.0)的需求不断增长,正在推动市场增长。此外,基础设施、电动汽车和可再生能源领域的投资不断增加,也推动了数控钻孔系统的普及。

然而,一些挑战可能会阻碍市场扩张。先进数控钻孔设备和维护的高额资本投入可能是一个障碍,尤其对于中小企业而言。缺乏操作和编程数控机床的熟练劳动力也是另一个制约因素。此外,原材料价格波动和供应链中断也会影响制造运营。另一方面,物联网和人工智能的集成以实现预测性维护、新兴经济体采用率的提高以及多轴和高速钻孔的技术创新等日益增长的趋势为数控钻孔机市场提供了强劲的增长机会。

有助于得出数控钻机市场分析的关键部分是类型、自动化水平和最终用户。

全球制造业格局正经历着一场范式转变,朝着更高的精度和自动化方向发展,而数控钻孔机在这一转变中发挥着至关重要的作用。航空航天、汽车、电子和建筑等行业越来越重视实现精确的公差、始终如一的质量和工艺的可重复性——这些关键参数往往是手动钻孔解决方案无法实现的。数控钻孔机使制造商能够通过计算机控制的精度来满足这些需求,从而减少人为错误并显著提高产出效率。

此外,工业 4.0 技术(包括人工智能分析、实时监控和预测性维护)的整合,正在将传统的钻井作业转变为智能互联的系统。这种转变实现了无缝的机器通信、刀具路径的优化以及生产可视性的增强,从而延长了正常运行时间并降低了运营成本。企业也越来越依赖自动化 CNC 系统来解决劳动力短缺问题、最大限度地减少停机时间并加快产品开发周期。这些系统在多品种、小批量生产环境中尤其重要,因为灵活性和速度对于这些环境至关重要。

由于多个高增长行业的强劲扩张,尤其是汽车(重点是电动汽车)、航空航天和可再生能源,数控钻孔机的需求正在增长。这些行业需要先进的加工能力来大规模制造复杂、轻量化和高强度的部件。尤其是向电动汽车 (EV) 的转变,对电池外壳、电机外壳和动力总成部件的钻孔精度提出了新的要求,从而推动了对多轴和高速数控钻孔系统的投资。

同样,航空航天领域也要求极高的精度,因为即使是微小的偏差也会危及安全和性能。飞机制造涉及钛和碳纤维复合材料等材料,这些材料需要专门的钻孔技术。为了满足这些严格的规范要求,同时保持运行效率,越来越多地部署了具有增强功能(例如自适应进给控制和内冷主轴)的数控钻孔机。

按类型划分,数控钻机市场分为立式和卧式数控钻机,其中立式数控钻机将在2024年占据市场主导地位。立式钻机因其紧凑的设计、经济高效和易于操作而备受青睐,非常适合中小型企业。这类钻机通常用于汽车、电子和建筑等行业,用于需要垂直校准和快速换刀的任务。立式数控钻机还能提高操作过程中的可达性和可视性,从而提高精度并减少错误。

根据自动化程度,数控钻孔机市场分为全自动和半自动化系统,其中全自动机床在2024年将占据最大份额。全自动数控钻孔机配备了先进的功能,例如机器人换刀装置、集成软件系统、实时过程监控和自我诊断功能。这些机床几乎不需要人工干预,从而显著提高了钻孔作业的生产效率、一致性和精度。

按最终用户划分,数控钻机市场可分为原始设备制造商 (OEM)、国防和军事以及其他领域,其中 OEM 在 2024 年占据最大市场份额。OEM 高度依赖数控钻机来精密制造汽车、航空航天、电子和工业机械等行业的关键部件。对高精度、量产部件的需求不断增长,促使 OEM 投资先进的数控技术,包括具有多轴功能的钻孔系统。

由于武器、车辆和结构部件制造对精度的要求极高,国防和军事领域也是数控钻孔设备的重要用户。数控机床确保了国防应用所需的一致性和可靠性。

“其他”类别包括建筑、可再生能源和船舶等行业,这些行业也正在采用数控钻床来满足特定的制造需求。然而,由于原始设备制造商(OEM)的持续创新和生产规模,它们仍然是市场增长的主要驱动力。

《数控钻机市场规模和预测(2021-2031)》报告对以下领域进行了详细的市场分析:

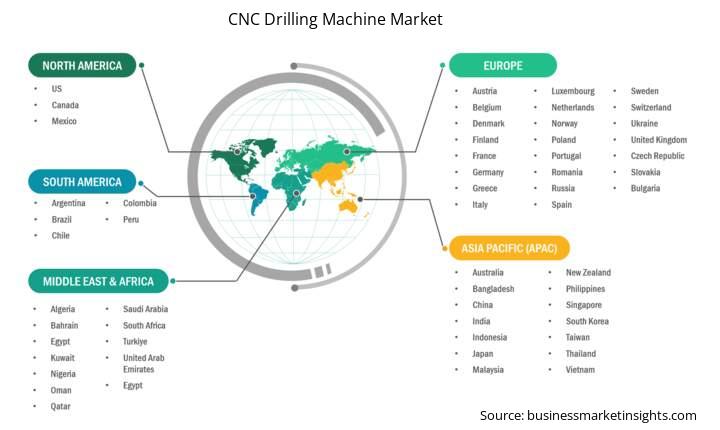

数控钻机市场报告的地理范围分为五个区域:北美、亚太、欧洲、中东和非洲以及南美和中美。预计亚太地区的数控钻机市场在预测期内将大幅增长。

亚太地区数控钻机市场涵盖中国、日本、韩国、印度、澳大利亚、新西兰、印度尼西亚、马来西亚、菲律宾、新加坡、泰国、越南、台湾、孟加拉国及亚洲其他地区。得益于有利的政府政策、基础设施投资以及工业机械领域不断增加的外国直接投资,该地区的制造业正在快速发展。中国和印度凭借其大规模的工业产出、强劲的国内需求以及智能制造实践的日益普及,在该地区处于领先地位。越南、泰国和印度尼西亚等国家也因电子和汽车行业的扩张而见证了其需求的增长。充足的熟练劳动力、具有成本竞争力的制造业以及对工业 4.0 的推动,使亚太地区成为全球制造业中心。这种充满活力的环境正在推动该地区各行各业采用数控钻机。

| 报告属性 | 细节 |

|---|---|

| 2024年的市场规模 | 43.546亿美元 |

| 2031年的市场规模 | 96.2449亿美元 |

| 全球复合年增长率(2025-2031) | 12.0% |

| 史料 | 2021-2023 |

| 预测期 | 2025-2031 |

| 涵盖的领域 | 按类型

|

| 覆盖地区和国家 | 北美

|

| 市场领导者和主要公司简介 |

|

数控钻机市场评估通过收集一手和二手研究的定性和定量数据进行,这些数据包括重要的企业出版物、协会数据和数据库。数控钻机市场的一些关键发展如下:

2024 年数控钻孔机市场价值为 43.546 亿美元,预计到 2031 年将达到 96.2449 亿美元。

根据我们的报告《数控钻孔机市场》,2024 年市场规模价值 43.546 亿美元,预计到 2031 年将达到 96.2449 亿美元。这意味着预测期内的复合年增长率约为 12.0%。

数控钻机市场报告通常涵盖以下关键领域-

历史时期、基准年和预测期可能会因具体市场研究报告而略有不同。但是,对于数控钻机市场报告:

历史时期:2021-2023基准年:2024预测期:2025-2031数控钻机市场由多家关键厂商组成,每家厂商都为市场的增长和创新做出了贡献。以下是一些主要厂商:

DMG MORI山崎马扎克株式会社哈斯自动化有限公司DN Solutions通快集团发那科株式会社牧野铣床株式会社兄弟工业株式会社赫尔科公司埃马克有限公司数控钻机市场报告对不同的利益相关者都有价值,包括:

本质上,任何参与或考虑参与数控钻机市场价值链的人都可以从综合市场报告中包含的信息中受益。

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For CNC Drilling Machine Market

Get Free Sample For CNC Drilling Machine Market