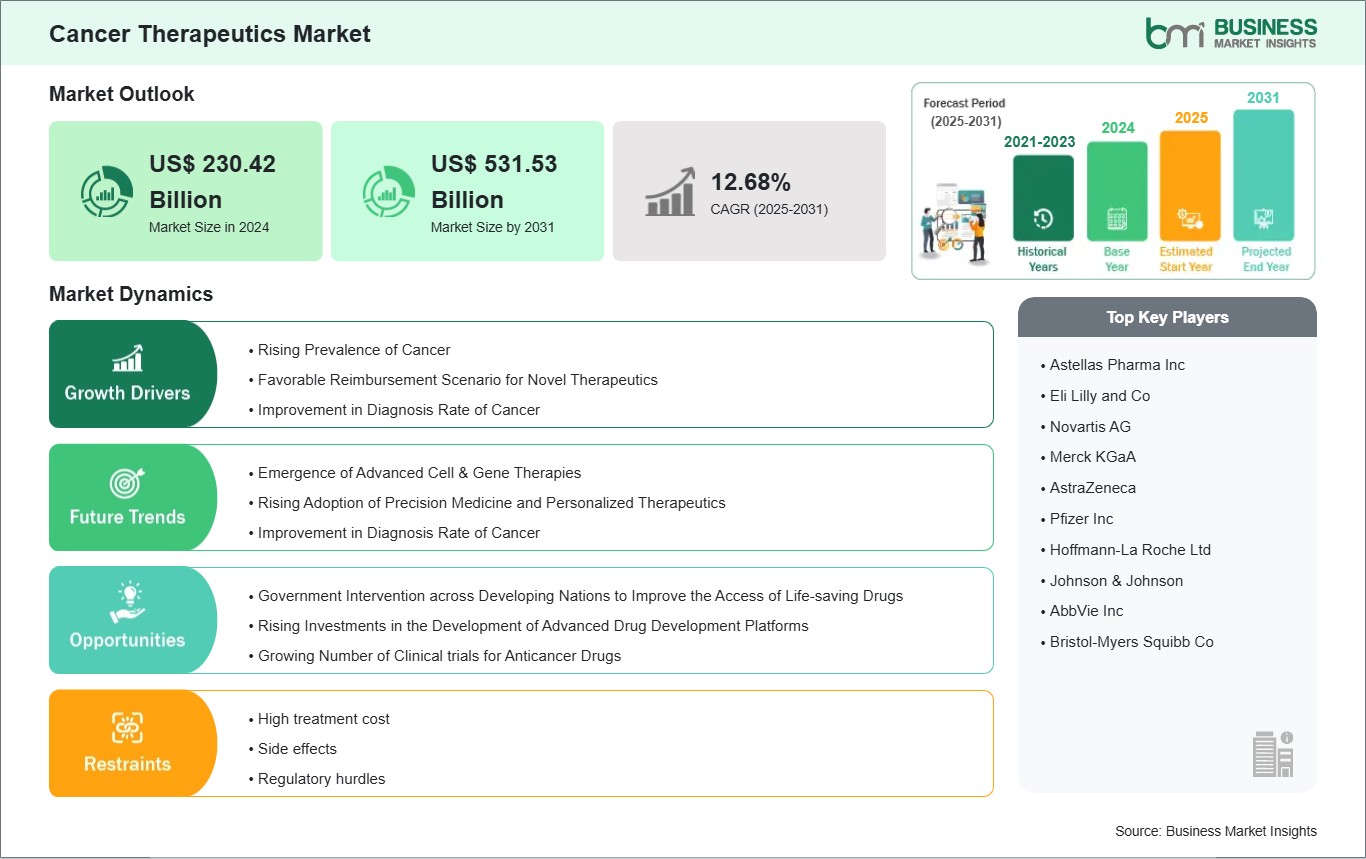

The Cancer Therapeutics Market size is expected to reach US$ 531.53 Billion by 2031 from US$ 230.42 Billion in 2024. The market is estimated to record a CAGR of 12.68% from 2025 to 2031.

Executive Summary and Global Market Analysis:

The global cancer therapeutics market is experiencing significant growth driven by growing burden of breast and lung cancer and surging investments in oncology research. Cancer therapeutics encompasses a multitude of treatments that focuses on managing or curing cancer. The treatments metrics often used are chemotherapy, radiation, immunotherapy, targeted therapy, hormone therapy, surgery, and stem cell therapy. All of these strategies intend to remove or manage the complexity of the cancer cells, symptoms, and enhancing the overall survival of a patient. Depending on the type and stage of cancer a patient is in along with their general health, multiple types of treatments are often used to maximize the effectiveness of the therapy.

One of the primary drivers of the market is the growing burden of breast and lung cancer driving cancer therapeutics market. With the rise in breast and lung cancer cases, there is an increasing need for effective and targeted therapies to improve patient outcomes, which has led to a surge in research and development activities in cancer therapeutics. Therefore, the growing burden of breast and lung cancer drives the cancer therapeutics market. Similarly, the surging investments in oncology research, is another key contributor, research and development activities have become the foundation for discovering innovative drugs and therapeutic strategies with the rising demand for more effective and targeted cancer therapies.

Cancer Therapeutics Market Strategic Insights

Get more information on this report

Cancer Therapeutics Market Segmentation Analysis

Key segments that contributed to the derivation of the cancer therapeutics market analysis are therapy type, indication, and distribution channel.

By therapy type, the cancer therapeutics market is segmented into chemotherapy, targeted therapy, radiation therapy, hormone therapy, and other therapy types. The chemotherapy segment dominated the market in 2024.

In terms of indications, the market is segmented into blood cancer, lung cancer, breast cancer, colorectum cancer, prostate cancer, stomach cancer, cervical cancer, liver and intrahepatic bile duct cancer, thyroid cancer, and other indications. The lung cancer segment held the largest share of the market in 2024.

By distribution channel, the market is segmented into hospital pharmacies, retail pharmacies, and online stores. The hospital pharmacies segment held the largest share of the market in 2024.

Cancer Therapeutics Market Drivers and Opportunities:

Growing Burden of Breast and Lung Cancer Driving Cancer Therapeutics Market

As per the World Health Organization's media center, different types of cancer cause ~1 in every 6 deaths across the world. There were ~20 million new cancer cases and 9.7 million deaths associated with the disease in 2022; the burden is projected to increase by ~77% by 2050, further straining health systems and communities. According to the American Cancer Society, genes inherited from parents are responsible for 5–10% of all cancers. Numerous genes that are associated with the predisposition of people to cancer have been identified. For example, the risk of developing various cancers, including breast, ovarian, and prostate cancer, increases with mutations in the inherited cancer predisposition genes BRCA1 and BRCA2. Breast cancer is deemed as the most prevalent cancer among women, with a continuously rising incidence worldwide. The increasing incidence of the disease is attributed to a number of risk factors, including environmental impact, genetic susceptibility, hormone imbalances, and changes in lifestyle. In addition, breast cancer is among the most prevalent cancers in the US. According to an estimate published by Breastcancer.org in January 2022, 1 in 8 women in the country (i.e., ~13%) will have invasive breast cancer at some point in their lives. The same source predicts that 51,400 new cases of noninvasive (in situ) breast cancer and 287,850 new occurrences of invasive breast cancer would be reported among women in the US in 2022. Further, it is projected that the nation will see about 2,710 more cases of invasive breast cancer in men that same year. 1 in 833 males may have breast cancer at some point in their lives. With the rise in breast cancer cases, there is an increasing need for effective and targeted therapies to improve patient outcomes, which has led to a surge in research and development activities in cancer therapeutics. Therefore, the growing burden of breast cancer drives the cancer therapeutics market.

Also, growing burden of lung cancer is a significant driver of the cancer therapeutics market, particularly in 2023. Lung cancer remains one of the most prevalent and deadly cancers globally, accounting for nearly 25% of all cancer deaths. According to the American Cancer Society, in 2023, an estimated 238,000 new cases of lung cancer will be diagnosed in the U.S. alone, and approximately 127,000 people will die from the disease. This grim statistic underscores the pressing need for effective treatment options and is fueling the demand for innovative therapeutics. The surge in lung cancer cases, particularly non-small cell lung cancer (NSCLC), has been attributed to factors such as smoking, air pollution, and genetic predispositions. Advances in early detection and precision medicine are pivotal in addressing this growing challenge. Key drivers of the market include the development of targeted therapies, immunotherapies, and combination treatments aimed at improving survival rates and quality of life for patients. In 2023, the approval of new drugs such as Tagrisso (osimertinib) for EGFR-mutant NSCLC and the ongoing clinical trials of novel immune checkpoint inhibitors continue to reshape the therapeutic landscape. Immunotherapy, in particular, has shown promising results, with drugs like Keytruda (pembrolizumab) and Opdivo (nivolumab) significantly improving patient outcomes by harnessing the body's immune system to fight cancer. Therefore, the growing burden of lung cancer drives the cancer therapeutics market.

Increased Support from Government and Private Organizations

Governments of various countries across the world recognize the importance of having a potent cancer treatment landscape and are implementing policies to improve access to effective treatments. Many governments and private organizations have increased funding for research and development in cancer therapeutics, resulting in the development of innovative drugs and therapies. For instance, Susan G. Komen, the leading cancer charity in the world, recently announced 49 new grants that are to be awarded to scientists from 28 prestigious universities across the US. Through the US$ 19.3 million offered in new grants, Komen continues to assist the next generation of diverse leaders in breast cancer research while providing support through two areas of focus—advancing precision medicine and eradicating disparities in breast cancer outcomes. Such a rise in investments in research allows pharmaceutical companies to explore new treatment options and develop highly targeted as well as effective therapies for cancer patients.

Several government bodies across the world are taking steps to improve access to cancer treatments by implementing people-friendly reimbursement policies and other healthcare initiatives to provide satisfactory cost coverage for cancer therapeutics. With more funding and resource availability, healthcare providers can also offer their patients a wider range of treatment options; this improves patient outcomes and allows healthcare providers to stay competitive in the market. Overall, the increased support from governments and private organizations for the development and use of cancer therapeutics encourages innovation in the market, thereby creating a significant opportunity for the cancer therapeutics market growth.

Cancer Therapeutics Market Size and Share Analysis

By therapy type, the cancer therapeutics market is segmented into chemotherapy, targeted therapy, radiation therapy, hormone therapy, and other therapy types. The chemotherapy segment dominated the market in 2024. Chemotherapy can stop or slow down the growth of cells through the cytotoxic ability of drugs. These drugs circulate in the bloodstream throughout the body and operate by disrupting the growth of cancer cells. As per the National Institutes of Health estimates, ~650,000 cancer patients in the US receive chemotherapy each year in oncology clinics.

In terms of indications, the market is segmented into blood cancer, lung cancer, breast cancer, colorectum cancer, prostate cancer, stomach cancer, cervical cancer, liver and intrahepatic bile duct cancer, thyroid cancer, and other indications. The lung cancer segment held the largest share of the market in 2024. Lung cancer is one of the most prevalent forms of cancer globally, posing a significant challenge for both patients and healthcare systems, and it accounts for the highest number of cancer-related deaths worldwide, with non-small cell lung cancer (NSCLC) accounting for approximately 85% of all cases. The lung cancer therapeutics market continues to evolve with rapid advancements in treatment modalities.

By distribution channel, the market is segmented into hospital pharmacies, retail pharmacies, and online stores. The hospital pharmacies segment held the largest share of the market in 2024. The high dependency of patients on hospital pharmacies for the supply and administration of chemotherapy medications, and enhanced availability of medication in hospital pharmacies favor the growth of the cancer therapeutics market for the hospital pharmacy segment.

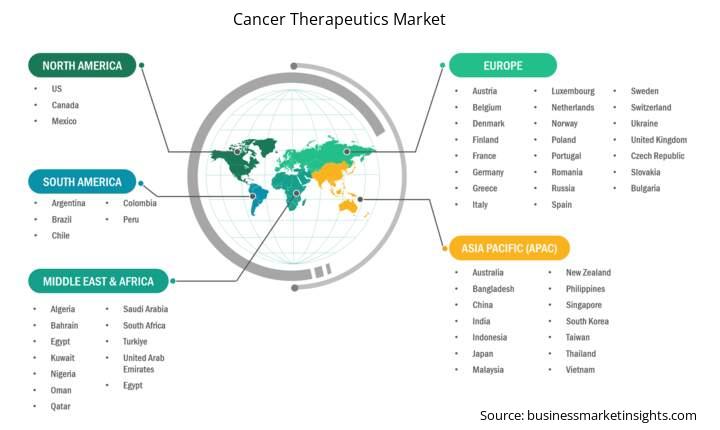

China, Japan, South Korea, India, Australia, New Zealand, Indonesia, Malaysia, Philippines, Singapore, Thailand, Vietnam, Taiwan, Bangladesh

South and Central America

Brazil, Argentina, Chile, Colombia, Peru

Middle East and Africa

Saudi Arabia, United Arab Emirates, Kuwait, Bahrain, Qatar, Oman, Turkiye, South Africa, Egypt, Nigeria, Algeria

Market leaders and key company profiles

Astellas Pharma Inc

Eli Lilly and Co

Novartis AG

Merck KGaA

AstraZeneca

Pfizer Inc

Hoffmann-La Roche Ltd

Johnson & Johnson

AbbVie Inc

Bristol-Myers Squibb Co

Get more information on this report

Cancer Therapeutics Market Report Coverage and Deliverables

The "Cancer Therapeutics Market Size and Forecast (2021–2031)" report provides a detailed analysis of the market covering below areas:

Cancer therapeutics market size and forecast at global, regional, and country levels for all the key market segments covered under the scope

Cancer therapeutics market trends, as well as market dynamics such as drivers, restraints, and key opportunities

Detailed Porter's Five Forces and SWOT analysis

Cancer therapeutics market analysis covering key market trends, global and regional framework, major players, regulations, and recent market developments

Industry landscape and competition analysis covering market concentration, heat map analysis, prominent players, and recent developments for the cancer therapeutics market

Detailed company profiles

Cancer Therapeutics Market Country and Regional Insights

Get more information on this report

The geographical scope of the cancer therapeutics market report is divided into five regions: North America, Asia Pacific, Europe, Middle East & Africa, and South & Central America. The cancer therapeutics market in Asia Pacific is expected to grow significantly during the forecast period.

The Asia Pacific cancer therapeutics market is segmented into China, Japan, India, South Korea, Australia, and the Rest of Asia Pacific. Cancer rates are escalating in these countries due to the rapidly aging population; increasing life expectancy; and lifestyle changes such as poor diet, smoking, and lack of physical activity. In 2023, the region accounted for a significant share of the global cancer incidence, recording a large number of new breasts, lung, colorectal, and stomach cancer cases. The growth of healthcare infrastructure, coupled with access to advanced treatment options, is another key factor driving the market growth in this region. The rise of biosimilars as more affordable alternatives to expensive biologic drugs helps expand the accessibility of cancer treatments in Asia Pacific. According to a recent study named "Chronic Illness and Ageing in China," published in 2020, China's population is aging. From 2010 to 2040, it is estimated that the proportion of people aged 60 years and above in the country will rise from 12.4% (168 million) to 28% (402 million). With increasing life expectancy, the proportion of elderly people is also growing, and older adults are more susceptible to cancer.

Cancer Therapeutics Market Research Report Guidance

The report includes qualitative and quantitative data in the cancer therapeutics market across therapy type, indication, and distribution channel, and geography.

The report starts with the key takeaways (chapter 2), highlighting the key trends and outlook of the cancer therapeutics market.

Chapter 3 includes the research methodology of the study.

Chapter 4 further includes ecosystem analysis along with Porter’s analysis.

Chapter 5 highlights the major industry dynamics in the cancer therapeutics market, including factors that are driving the market, prevailing deterrents, potential opportunities as well as future trends. Impact analysis of these drivers and restraints is also covered in this section.

Chapter 6 discusses the cancer therapeutics market scenario, in terms of historical market revenues, and forecast till the year 2031.

Chapters 7 to 9 cover cancer therapeutics market segments by therapy type, indication, and distribution channel, and geography across North America, Europe, Asia Pacific, Middle East and Africa, and South and Central America. They cover market volume revenue forecast and factors driving the market.

Chapter 10 describes the competitive analysis along with the heat map analysis for the key players operating in the market.

Chapter 11 describes the industry landscape analysis. It provides detailed description of business activities such as market initiatives, new developments, mergers, and joint ventures globally, along with a competitive landscape.

Chapter 12 provides detailed profiles of the major companies operating in the cancer therapeutics market. The companies have been profiled on the basis of their key facts, business descriptions, products and services, financial overview, SWOT analysis, and key developments.

Chapter 13, i.e., the appendix is inclusive of a brief overview of the company, list of abbreviations, and disclaimer.

Cancer Therapeutics Market News and Key Development:

The cancer therapeutics market is evaluated by gathering qualitative and quantitative data post primary and secondary research, which includes important corporate publications, association data, and databases. A few of the key developments in the cancer therapeutics market are:

Eli Lilly and Company announced that the US FDA approved an expanded indication for Verzenio (abemaciclib). High-risk patients eligible for Verzenio can now be identified solely based on nodal status, tumor size, and tumor grade (4+ positive nodes, or 1-3 positive nodes and at least one of the following: tumors that are ?5 cm or Grade 3). This expanded adjuvant indication removes the Ki-67 score requirement for patient selection. (Source: Eli Lilly and Company, Company Website, March 2023)

AstraZeneca and Daiichi Sankyo’s Enhertu have been approved in China as a monotherapy for treating adult patients with unresectable or metastatic HER2-low breast cancer. The approval by China’s National Medical Products Administration (NMPA) is based on the results of the DESTINY-Breast04 Phase III trial, first presented at the American Society of Clinical Oncology 2022 Annual Meeting and published in The New England Journal of Medicine. (Source: AstraZeneca, Press Release, July 2023)

Key Sources Referred:

The World Bank World Development Indicators

World Health Organization (WHO)

Global Cancer Observatory

Medicines and Healthcare Products Regulatory Agency (MHRA)

American Cancer Society

National Cancer Institute

Identical Market Reports with other Region/Countries

The List of Companies - Cancer Therapeutics Market

Astellas Pharma Inc Eli Lilly and Co Novartis AG Merck KGaA AstraZeneca Pfizer Inc Hoffmann-La Roche Ltd Johnson & Johnson AbbVie Inc Bristol-Myers Squibb Co

Frequently Asked Questions

How big is the Cancer Therapeutics Market?

The Cancer Therapeutics Market is valued at US$ 230.42 Billion in 2024, it is projected to reach US$ 531.53 Billion by 2031.

What is the CAGR for Cancer Therapeutics Market by (2025 - 2031)?

As per our report Cancer Therapeutics Market, the market size is valued at US$ 230.42 Billion in 2024, projecting it to reach US$ 531.53 Billion by 2031. This translates to a CAGR of approximately 12.68% during the forecast period.

What segments are covered in this report?

The Cancer Therapeutics Market report typically cover these key segments-

Therapy Type (Chemotherapy, Targeted Therapy, Radiation Therapy, Hormone Therapy, Other Therapy Types)

Indications (Blood Cancer, Lung Cancer, Breast Cancer, Colorectal Cancer, Prostate Cancer, Stomach Cancer, Cervical Cancer, Liver & Intrahepatic Bile Duct Cancer, Thyroid Cancer, Other Indications)

Distribution Channel (Hospital Pharmacies, Retail Pharmacies, Online Channel)

What is the historic period, base year, and forecast period taken for Cancer Therapeutics Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the Cancer Therapeutics Market report:

Historic Period : 2021-2023

Base Year : 2024

Forecast Period : 2025-2031

Who are the major players in Cancer Therapeutics Market?

The Cancer Therapeutics Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

Astellas Pharma Inc

Eli Lilly and Co

Novartis AG

Merck KGaA

AstraZeneca

Pfizer Inc

Hoffmann-La Roche Ltd

Johnson & Johnson

AbbVie Inc

Bristol-Myers Squibb Co

Who should buy this report?

The Cancer Therapeutics Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the Cancer Therapeutics Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For Cancer Therapeutics Market

Get Free Sample For Cancer Therapeutics Market