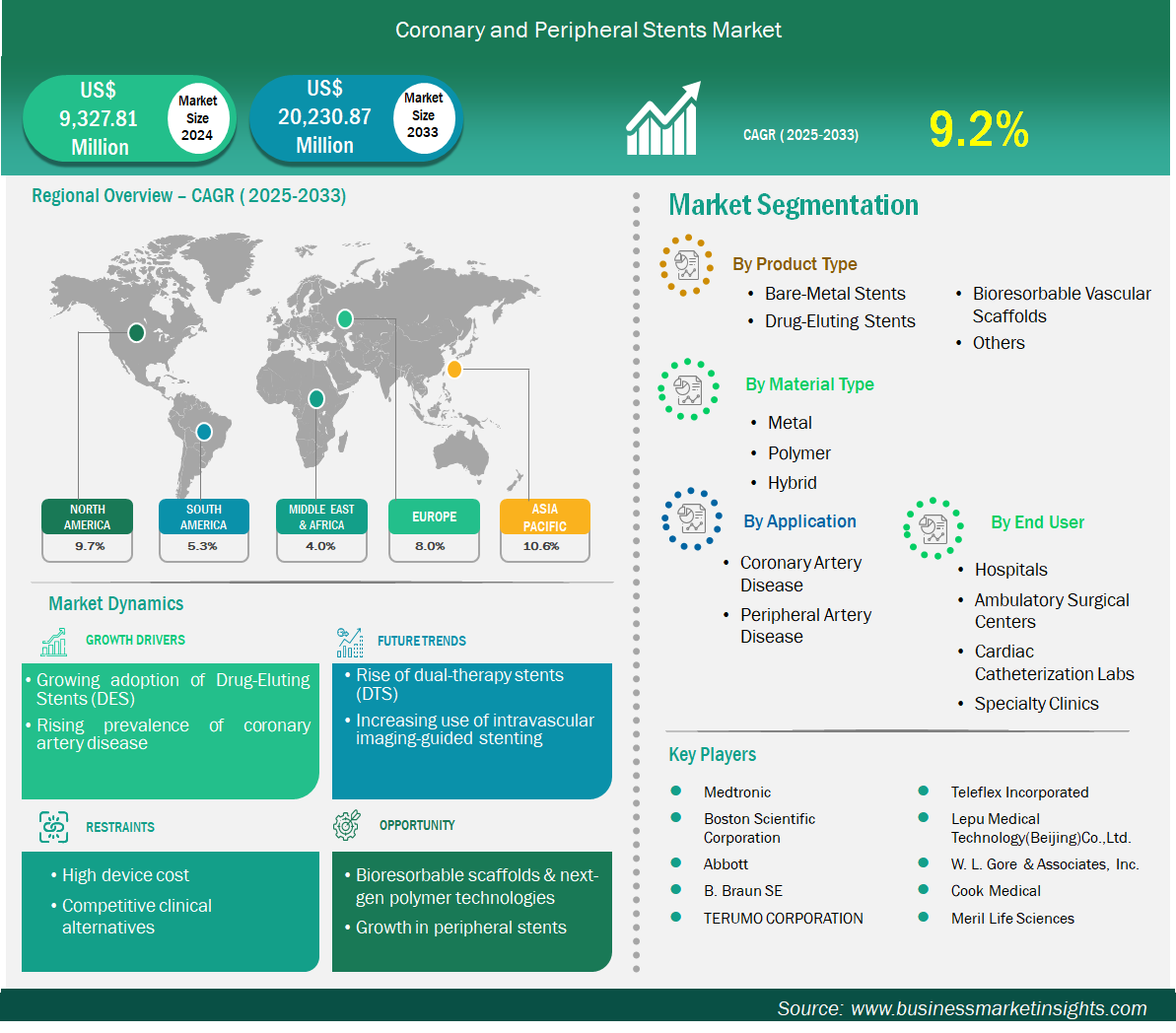

Coronary and Peripheral Stents Market

Si prevede che il mercato degli stent coronarici e periferici raggiungerà i 20.230,87 milioni di dollari entro il 2033, rispetto ai 9.327,81 milioni di dollari del 2024. Si stima che il mercato registrerà un CAGR del 9,2% dal 2025 al 2033.

Il mercato degli stent coronarici e periferici è fortemente influenzato dalla crescente prevalenza di malattie cardiovascolari, in particolare a causa dell'invecchiamento della popolazione, della crescente sedentarietà degli stili di vita e del continuo aumento di fattori di rischio come diabete e obesità. Inoltre, numerosi progressi tecnologici, tra cui design ultrasottili, scaffold bioriassorbibili e stent a doppia terapia, continueranno ad aumentare i tassi di successo procedurale e i risultati a lungo termine per i pazienti. Anche la crescente preferenza per interventi mininvasivi, insieme all'imaging intravascolare per ottimizzare il posizionamento degli stent, stanno contribuendo a questa crescita.

Inoltre, gli stent periferici stanno guadagnando terreno a causa della crescente incidenza di arteriopatia periferica, in particolare nei pazienti diabetici e anziani. Politiche di rimborso favorevoli, studi clinici in corso e l'introduzione di stent dedicati per anatomie complesse, come biforcazioni e lesioni sotto il ginocchio, stanno creando nuove opportunità di crescita. Tuttavia, le pressioni sui prezzi e le sfide normative potrebbero limitare l'espansione del mercato.

I segmenti chiave che contribuiscono alla derivazione dell'analisi del mercato degli stent coronarici e periferici sono il tipo di prodotto, il tipo di materiale, l'applicazione e l'utente finale.

La crescente preferenza per gli stent a rilascio di farmaco è un fattore determinante nel mercato degli stent coronarici e periferici. Questi stent presentano un rivestimento di farmaci che viene rilasciato lentamente nel tempo per prevenire il frequente restringimento dell'arteria. Ciò ha migliorato i risultati clinici a lungo termine rispetto agli stent a metallo nudo. I progressi nelle piattaforme degli stent, nei rivestimenti polimerici e nei farmaci antiproliferativi hanno ulteriormente migliorato la sicurezza e l'efficacia, rendendo i DES la scelta preferita per un'ampia gamma di profili di pazienti. L'approvazione delle linee guida, i dati clinici positivi a lungo termine e la maggiore disponibilità nei mercati sanitari emergenti ne hanno ulteriormente accelerato l'utilizzo. Il crescente utilizzo dei DES illustra un passaggio verso tecnologie che riducono gli eventi avversi, aumentano la soddisfazione del paziente e riducono al minimo la necessità di ripetere le procedure, rendendo i DES un elemento centrale nella moderna cardiologia interventistica.

La crescente prevalenza di coronaropatia (CAD) e arteriopatia periferica (PAD) è un fattore chiave che alimenta la crescita del mercato degli stent. Queste condizioni si verificano quando le arterie coronarie si ostruiscono a causa della placca, riducendo il flusso sanguigno e aumentando il rischio di gravi eventi cardiaci e vascolari. Con l'invecchiamento della popolazione e il cambiamento degli stili di vita, queste malattie stanno diventando più comuni, aumentando la necessità di trattamenti efficaci. Ad esempio, secondo i Centers for Diseases Control and Preventions (CDC), la CAD è la forma più comune di malattia cardiaca e una delle principali cause di morte sia per gli uomini che per le donne negli Stati Uniti. Nel 2022, la CAD è stata responsabile di 371.506 decessi negli Stati Uniti.

Gli stent sono un elemento chiave delle procedure mini-invasive che ripristinano il flusso sanguigno e alleviano i sintomi. Molti pazienti presentano patologie sia coronariche che periferiche, il che aumenta la domanda di stent che agiscono in diverse aree del corpo. La crescente consapevolezza, la diagnosi precoce e il migliore accesso a procedure interventistiche avanzate, sia nei paesi sviluppati che in quelli in via di sviluppo, hanno aumentato l'utilizzo degli stent a livello globale. Si prevede che questi fattori manterranno la domanda di stent in aumento negli anni a venire.

Per tipologia di prodotto, il mercato degli stent coronarici e periferici è segmentato in stent a metallo nudo, stent a rilascio di farmaco, scaffold vascolari bioriassorbibili e altri. Il segmento degli stent a rilascio di farmaco ha dominato il mercato nel 2024. Gli stent a rilascio di farmaco sono dominanti grazie alla loro capacità di rilasciare lentamente il farmaco, prevenendo efficacemente il restringimento dell'arteria (restenosi). Ciò si traduce in migliori risultati a lungo termine per i pazienti rispetto agli stent a metallo nudo.

In base al tipo di materiale, il mercato degli stent coronarici e periferici è segmentato in metallo, polimero e ibrido. Il segmento metallico ha dominato il mercato nel 2024. Gli stent metallici sono dominanti perché offrono una resistenza meccanica superiore, una maggiore durata e un basso tasso di frattura. Materiali come il cobalto-cromo consentono di realizzare montanti più sottili, migliorando flessibilità e biocompatibilità.

Per applicazione, il mercato degli stent coronarici e periferici è segmentato in coronaropatia e arteriopatia periferica. Il segmento della coronaropatia deteneva la quota di mercato maggiore nel 2024. La coronaropatia è l'applicazione principale, in quanto rappresenta una delle principali cause di morte in tutto il mondo. L'elevata prevalenza della malattia, unita all'efficacia degli stent come trattamento primario, ne determina l'elevata domanda.

In base all'utente finale, il mercato è segmentato in ospedali, centri chirurgici ambulatoriali, laboratori di cateterizzazione cardiaca e cliniche specialistiche. Il segmento ospedaliero deteneva la quota maggiore del mercato nel 2024. Gli ospedali dominano come utenti finali perché l'impianto di stent è una procedura chirurgica complessa eseguita da cardiologi interventisti specializzati in ambito ospedaliero. Gli ospedali sono dotati delle infrastrutture necessarie per queste procedure e per l'assistenza postoperatoria.

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 9.327,81 milioni di dollari USA |

| Dimensioni del mercato entro il 2033 | 20.230,87 milioni di dollari USA |

| CAGR globale (2025 - 2033) | 9,2% |

| Dati storici | 2022-2023 |

| Periodo di previsione | 2025-2033 |

| Segmenti coperti | Per tipo di prodotto

|

| Regioni e paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Il rapporto "Dimensioni e previsioni del mercato degli stent coronarici e periferici (2022-2033)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

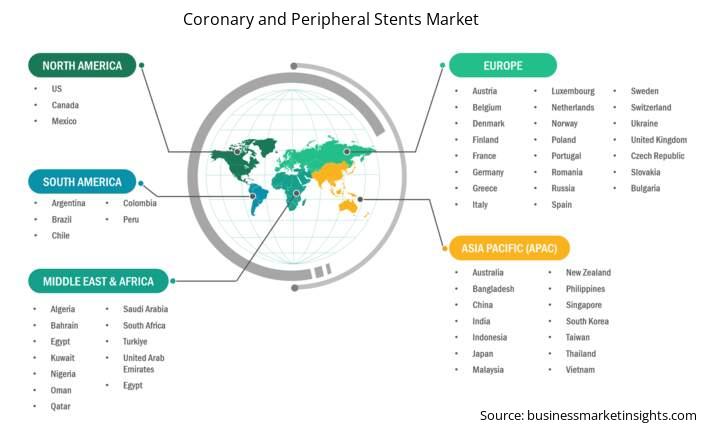

L'ambito geografico del rapporto sul mercato degli stent coronarici e periferici è suddiviso in cinque regioni: Nord America, Asia-Pacifico, Europa, Medio Oriente e Africa, America Meridionale e Centrale. Si prevede che il mercato degli stent coronarici e periferici nell'area Asia-Pacifico crescerà significativamente durante il periodo di previsione. Il mercato degli stent coronarici e periferici nell'area Asia-Pacifico è segmentato in Cina, Giappone, Corea del Sud, India, Australia, Nuova Zelanda, Indonesia, Malesia, Filippine, Singapore, Thailandia, Vietnam, Taiwan, Bangladesh e resto dell'Asia.

Il Nord America è leader nel mercato degli stent coronarici e periferici. Questa regione influenza il mercato grazie al suo sistema sanitario di prim'ordine, all'elevato numero di procedure e all'ampio utilizzo di nuove tecnologie per gli stent. Sistemi di pagamento affidabili, un rapido accesso a nuovi prodotti e un gran numero di centri cardiologici ne sostengono il predominio. L'Europa si posiziona come il secondo mercato più grande. Questa regione vanta solidi quadri normativi, una vasta competenza medica e una crescente preferenza per le procedure mini-invasive nei sistemi sanitari pubblici e privati. La regione Asia-Pacifico è quella in più rapida crescita all'interno del mercato globale. Il mercato nella regione Asia-Pacifico è trainato dal crescente numero di pazienti cardiopatici, dall'espansione dei budget sanitari e dal maggiore utilizzo di stent avanzati nelle economie in crescita. La rapida urbanizzazione e l'emergere di nuovi produttori di dispositivi medici globali e locali stimolano la crescita del mercato. Questo rende l'Asia-Pacifico un'area chiave per la crescita del mercato in futuro.

Il mercato degli stent coronarici e periferici viene valutato raccogliendo dati qualitativi e quantitativi post-ricerca primaria e secondaria, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Alcuni degli sviluppi chiave nel mercato degli stent coronarici e periferici sono:

Il mercato degli stent coronarici e periferici è valutato a 9.327,81 milioni di dollari nel 2024 e si prevede che raggiungerà i 20.230,87 milioni di dollari entro il 2033.

Secondo il nostro rapporto sul mercato degli stent coronarici e periferici, il valore del mercato è stimato a 9.327,81 milioni di dollari nel 2024, con una previsione di raggiungere i 20.230,87 milioni di dollari entro il 2033. Ciò si traduce in un CAGR di circa il 9,2% nel periodo di previsione.

Il rapporto sul mercato degli stent coronarici e periferici in genere copre questi segmenti chiave:

Il periodo storico, l'anno base e il periodo di previsione possono variare leggermente a seconda dello specifico rapporto di ricerca di mercato. Tuttavia, per il rapporto di mercato sugli stent coronarici e periferici:

Periodo storico: 2022-2023Anno base: 2024Periodo di previsione: 2025-2033Il mercato degli stent coronarici e periferici è popolato da diversi attori chiave, ognuno dei quali contribuisce alla sua crescita e innovazione. Tra i principali attori figurano:

Medtronic plcBoston Scientific CorporationAbbott LaboratoriesB. Braun SETERUMO CORPORATIONTeleflex IncorporatedLepu Medical Technology(Beijing) Co.,Ltd.WL Gore & Associates, Inc.Cook MedicalMeril Life SciencesIl rapporto sul mercato degli stent coronarici e periferici è utile per diverse parti interessate, tra cui:

In sostanza, chiunque sia coinvolto o stia prendendo in considerazione un coinvolgimento nella catena del valore del mercato degli stent coronarici e periferici può trarre vantaggio dalle informazioni contenute in un rapporto di mercato completo.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Coronary and Peripheral Stents Market

Get Free Sample For Coronary and Peripheral Stents Market