Prospettive di mercato dei centri di tornitura CNC (2021-2031)

No. of Pages: 450 | Report Code: BMIPUB00032047 | Category: Manufacturing and Construction

No. of Pages: 450 | Report Code: BMIPUB00032047 | Category: Manufacturing and Construction

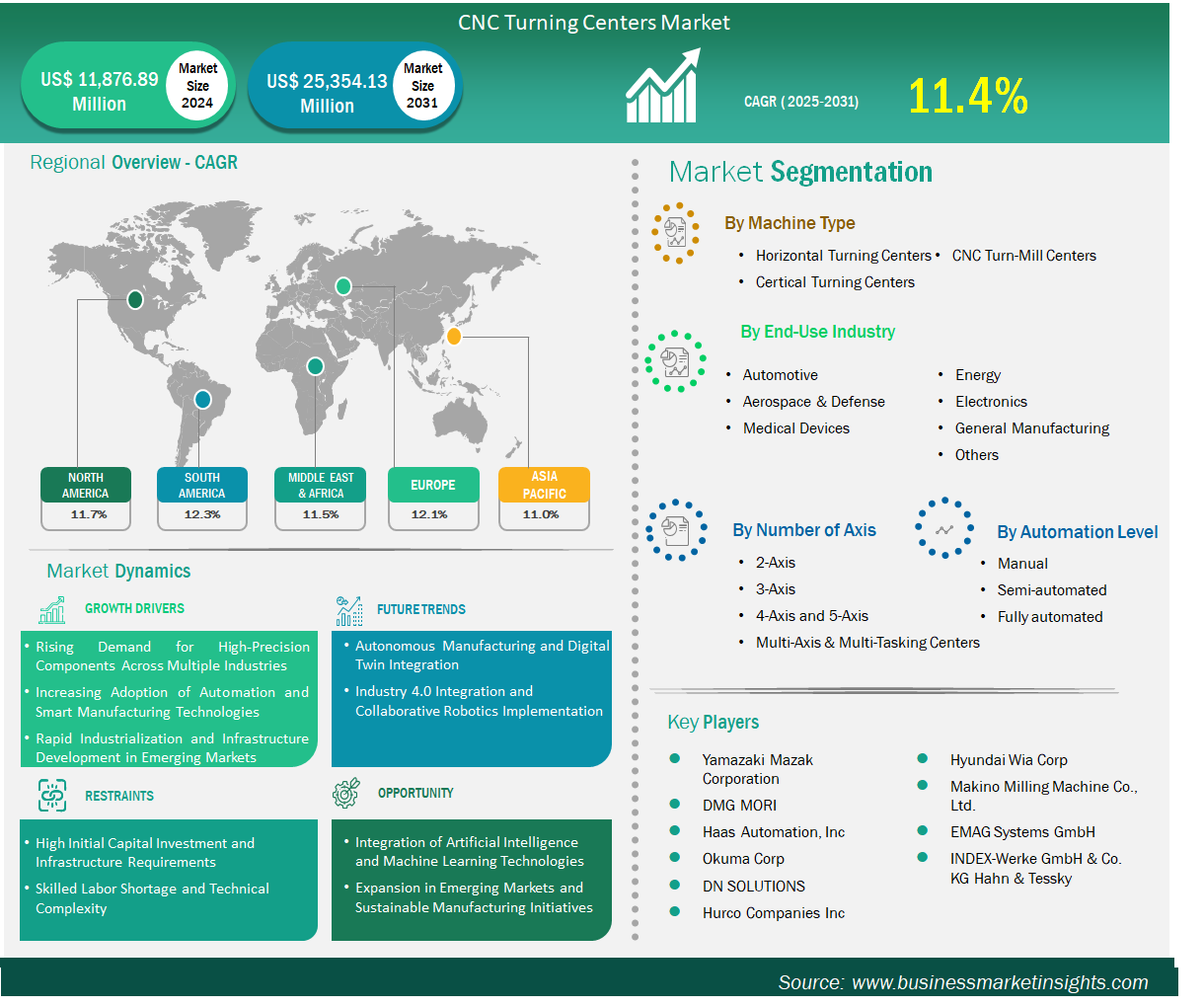

Si prevede che il mercato dei centri di tornitura CNC raggiungerà i 25.345,13 milioni di dollari entro il 2031, rispetto agli 11.876,89 milioni di dollari del 2024. Si stima che il mercato registrerà un CAGR dell'11,4% dal 2025 al 2031.CNC Turning Centers Market size is expected to reach US$ 25,345.13 million by 2031 from US$ 11,876.89 million in 2024. The market is estimated to record a CAGR of 11.4% from 2025 to 2031.

Il mercato globale dei centri di tornitura CNC si è evoluto da un segmento di nicchia dei torni tradizionali a una componente fondamentale della produzione intelligente. I produttori ora commercializzano queste macchine come celle adattabili in grado di funzionare in modo autonomo, effettuare rapidi cambi di produzione e gestire processi combinati di tornitura-fresatura, una trasformazione guidata dalle richieste degli utenti finali di tolleranze più strette e tempi di consegna ridotti. I produttori di apparecchiature originali dei settori automobilistico, aerospaziale e medicale considerano i moderni centri di tornitura come facilitatori di una progettazione complessa e di una catena di fornitura più robusta, il che ha portato alla continua sostituzione di apparecchiature obsolete con piattaforme multiasse predisposte per la robotica. I continui progressi nel software, come l'ottimizzazione del percorso utensile, l'analisi dell'usura degli utensili in tempo reale e i modelli digital twin integrati, prolungano la durata operativa e riducono i tassi di scarto. I requisiti di sostenibilità motivano i produttori a integrare azionamenti rigenerativi e sistemi di riciclo del refrigerante, migliorando così la proposta di valore per impianti a risparmio energetico. L'interesse degli investitori si riflette in strategie di prezzo orientate ai servizi e miglioramenti software basati su abbonamento che riducono le barriere agli investimenti di capitale per i fornitori di piccole e medie dimensioni.CNC turning centers has evolved from a niche segment of traditional lathes to a fundamental component of intelligent manufacturing. Manufacturers now market these machines as adaptable cells capable of autonomous operation, swift changeovers, and combined turning-milling processes, a transformation driven by end-user demands for closer tolerance and reduced lead times. Automotive, aerospace, and medical original equipment manufacturers regard modern turning centers as facilitators of intricate design and supply-chain robustness, leading to the ongoing replacement of outdated equipment with multi-axis, robotic-ready platforms. Ongoing advancements in software, such as tool-path optimization, real-time tool-wear analysis, and integrated digital-twin models, prolong operational lifespan and reduce scrap rates. Sustainability requirements motivate manufacturers to incorporate regenerative drives and coolant-recycling systems, thereby enhancing the value proposition for energy-efficient facilities. Investor interest is reflected in service-oriented pricing strategies and subscription-based software enhancements that lower capital investment barriers for small and medium-sized suppliers.

L'area Asia-Pacifico possiede la più ampia base installata di centri di tornitura, grazie a una fitta catena di fornitura nei settori automobilistico ed elettronico, a politiche orientate all'export e a un consistente bacino di manodopera qualificata nelle lavorazioni CNC. Cina, Giappone e Corea del Sud guidano la domanda regionale, mentre l'espansione della capacità produttiva in India, guidata da incentivi, la posiziona come un contendente ad alta crescita. Gli acquirenti europei si concentrano sulla flessibilità multitasking e sull'efficienza energetica, favorendo l'adozione di piattaforme ibride di tornitura e fresatura. Nel frattempo, gli stabilimenti di produzione nordamericani puntano sulla digitalizzazione e sui cobot, che tendono a mitigare la carenza di manodopera. In Medio Oriente, l'espansione nel settore energetico sta trainando gli ordini di torni di grandi dimensioni e ad alta coppia. In Sud America, gli investimenti incrementali sono allineati ai cicli delle attrezzature minerarie e agricole. Il livello di concorrenza rimane intenso: i leader globali del settore stanno migliorando il software di controllo adattivo e le soluzioni di manutenzione predittiva, mentre gli specialisti regionali si differenziano attraverso utensili personalizzati e un servizio post-vendita tempestivo. Con l'evoluzione dei framework dell'Industria 4.0, si prevede che una maggiore integrazione con dashboard MES, analisi edge e diagnostica dello stato di salute dei mandrini basata su cloud costituirà la prossima fase del vantaggio competitivo.

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato dei centri di tornitura CNC sono il tipo di macchina, il numero di assi, il livello di automazione e il settore dell'utente finale.

Il mercato dei centri di tornitura CNC sta vivendo una solida crescita, trainata dalla crescente domanda di componenti ad alta precisione in settori critici come l'automotive, l'aerospaziale, i dispositivi medicali e l'elettronica. Questi settori richiedono componenti con un'eccezionale precisione dimensionale e tolleranze ristrette che solo la tecnologia di tornitura CNC avanzata può garantire costantemente. L'industria automobilistica, che rappresenta una quota significativa della domanda di mercato, richiede componenti di motori di precisione, sistemi di trasmissione e componenti specializzati che soddisfino rigorosi standard qualitativi. Analogamente, i settori aerospaziale e dei dispositivi medicali richiedono geometrie complesse e componenti mission-critical in cui precisione e affidabilità sono fondamentali, rendendo i centri di tornitura CNC indispensabili per i produttori che desiderano soddisfare questi requisiti sofisticati.

La convergenza dell'intelligenza artificiale e dell'apprendimento automatico con i centri di tornitura CNC offre opportunità trasformative per l'espansione del mercato e il miglioramento delle capacità. I sistemi basati sull'intelligenza artificiale facilitano processi di lavorazione adattivi che ottimizzano automaticamente i parametri di taglio, i percorsi utensile e le sequenze operative sulla base di dati dei sensori in tempo reale e analisi delle prestazioni passate. Gli algoritmi di apprendimento automatico supportano funzionalità di manutenzione predittiva che prevedono guasti alle apparecchiature, prolungano la durata degli utensili e programmano la manutenzione in modo proattivo, riducendo così sostanzialmente i tempi di fermo e i costi operativi. Questi sistemi intelligenti apprendono dai dati di produzione per migliorare costantemente la precisione, ridurre i tempi di ciclo e ridurre al minimo gli sprechi di materiale, offrendo ai produttori livelli senza precedenti di efficienza operativa e costanza della qualità, creando così vantaggi competitivi nel campo della produzione di precisione.

Il mercato dei centri di tornitura CNC è classificato in base alla tipologia di macchina in centri di tornitura orizzontali, verticali e CNC. I centri di tornitura orizzontali costituiscono il segmento predominante a livello globale. Le configurazioni orizzontali sono adatte alla lavorazione di un'ampia gamma di geometrie, dagli alberi sottili ai componenti cilindrici, affermandosi come l'opzione preferita dai produttori che richiedono flessibilità senza sacrificare la precisione. L'orientamento del mandrino favorisce un'efficiente evacuazione dei trucioli e un flusso di refrigerante efficiente, riducendo così l'usura degli utensili e migliorando le finiture superficiali durante le operazioni prolungate.

In base al livello di automazione, il mercato dei centri di tornitura CNC è segmentato in manuale, semiautomatico e completamente automatizzato. Il segmento completamente automatizzato ha detenuto la quota di mercato maggiore nel 2024. I centri di tornitura CNC completamente automatizzati sono leader di mercato a causa della crescente domanda di produzione ad alto volume con un impiego minimo di manodopera. Questa tendenza è guidata dalla carenza di manodopera e dalla necessità di una precisione costante in settori come quello automobilistico e aerospaziale.

Il mercato dei centri di tornitura CNC è classificato in base al numero di assi in centri a 2 assi, 3 assi, 4 assi e 5 assi, nonché centri multiasse e multitasking. I centri di tornitura a 2 assi mantengono la loro posizione dominante sul mercato grazie alla loro semplicità, versatilità ed economicità, che li rendono particolarmente adatti all'uso nei settori automobilistico, aerospaziale ed elettronico. Queste macchine si concentrano principalmente sui movimenti fondamentali X e Z, rendendole ideali per la produzione di parti cilindriche, alberi e contorni di base senza incorporare inutili complessità. Il loro design semplice è adatto per attività ripetitive in settori come la produzione automobilistica e la fabbricazione in generale, dove velocità e affidabilità sono prioritarie rispetto alle funzionalità avanzate.

Il mercato dei centri di tornitura CNC, classificato in base al settore di utilizzo finale, comprende i settori automobilistico, aerospaziale e della difesa, dei dispositivi medici, dell'elettronica, dell'energia, della produzione manifatturiera in generale e altri ancora. Nel 2024, l'industria automobilistica deteneva la quota predominante del mercato. Il settore automobilistico dipende dai centri di tornitura CNC per la produzione di grandi quantità di componenti simmetrici come alberi, pistoni e ingranaggi, dove la coerenza e la ripetibilità sono di fondamentale importanza. Questa attenzione ai grandi volumi consente ai produttori di massimizzare l'efficienza di queste macchine nella lavorazione in lotti, supportando così strategie di inventario just-in-time e catene di fornitura globali.

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 11.876,89 milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 25.345,13 milioni di dollari USA |

| CAGR globale (2025 - 2031) | 11,4% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti | Per tipo di macchina

|

| Regioni e paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Il rapporto "Dimensioni e previsioni del mercato dei centri di tornitura CNC (2022-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

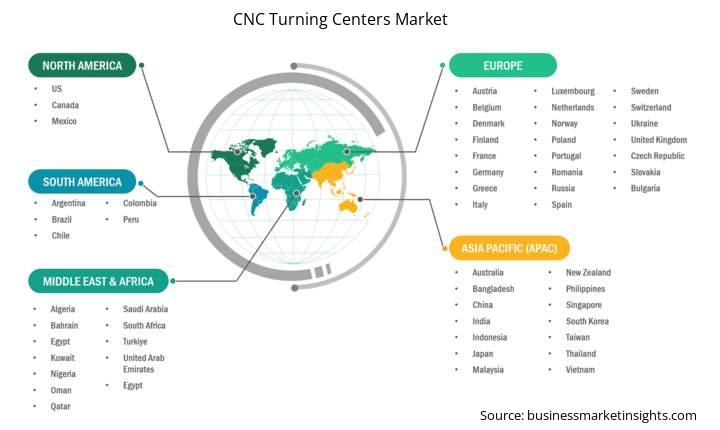

L'ambito geografico del rapporto sul mercato dei centri di tornitura CNC è suddiviso in cinque regioni: Nord America, Asia-Pacifico, Europa, Medio Oriente e Africa, Sud e Centro America. Si prevede che il mercato dei centri di tornitura CNC nell'area Asia-Pacifico crescerà significativamente durante il periodo di previsione.

Il mercato dei centri di tornitura CNC dell'area Asia-Pacifico è segmentato in Cina, Giappone, Corea del Sud, India, Australia, Nuova Zelanda, Indonesia, Malesia, Filippine, Singapore, Thailandia, Vietnam, Taiwan, Bangladesh e resto dell'Asia. Il predominio della regione Asia-Pacifico è dovuto alle sue fitte reti di produzione verticalmente integrate. Paesi come Cina, Giappone, Corea del Sud e India ospitano vasti cluster di fornitori di componenti, produttori a contratto e OEM che costituiscono ecosistemi produttivi efficienti. I centri di tornitura CNC sono fondamentali per questi flussi di lavoro, facilitando operazioni ad alta precisione per componenti cilindrici nei settori automobilistico, elettronico e aerospaziale. La concentrazione di tali strutture garantisce la rapida adozione di aggiornamenti delle macchine, favorendo così un ciclo in cui i progressi tecnologici si diffondono rapidamente tra gli stabilimenti di produzione interconnessi.

Il mercato dei centri di tornitura CNC viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Alcuni degli sviluppi chiave nel mercato dei centri di tornitura CNC sono:

Il mercato dei centri di tornitura CNC è valutato a 11.876,89 milioni di dollari USA nel 2024 e si prevede che raggiungerà i 25.345,13 milioni di dollari USA entro il 2031.

Secondo il nostro rapporto sul mercato dei centri di tornitura CNC, il mercato ha un valore stimato di 11.876,89 milioni di dollari nel 2024, con una previsione di raggiungere i 25.345,13 milioni di dollari entro il 2031. Ciò si traduce in un CAGR di circa l'11,4% nel periodo di previsione.

Il rapporto di mercato dei centri di tornitura CNC in genere copre questi segmenti chiave:

Il periodo storico, l'anno base e il periodo di previsione possono variare leggermente a seconda dello specifico rapporto di ricerca di mercato. Tuttavia, per il rapporto di mercato sui centri di tornitura CNC:

Periodo storico: 2021-2023Anno base: 2024Periodo di previsione: 2025-2031Il mercato dei centri di tornitura CNC è popolato da diversi attori chiave, ognuno dei quali contribuisce alla sua crescita e innovazione. Tra i principali attori figurano:

Yamazaki Mazak CorporationDMG MORIHaas Automation, IncOkuma CorpDN SOLUTIONSHurco Companies IncHyundai Wia CorpMakino Milling Machine Co., Ltd.EMAG Systems GmbHINDEX-Werke GmbH & Co. KG Hahn & TesskyIl rapporto sul mercato dei centri di tornitura CNC è utile per diverse parti interessate, tra cui:

In sostanza, chiunque sia coinvolto o stia prendendo in considerazione l'idea di entrare a far parte della catena del valore del mercato dei centri di tornitura CNC può trarre vantaggio dalle informazioni contenute in un rapporto di mercato completo.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For CNC Turning Centers Market

Get Free Sample For CNC Turning Centers Market