CNC Turning Centers Market

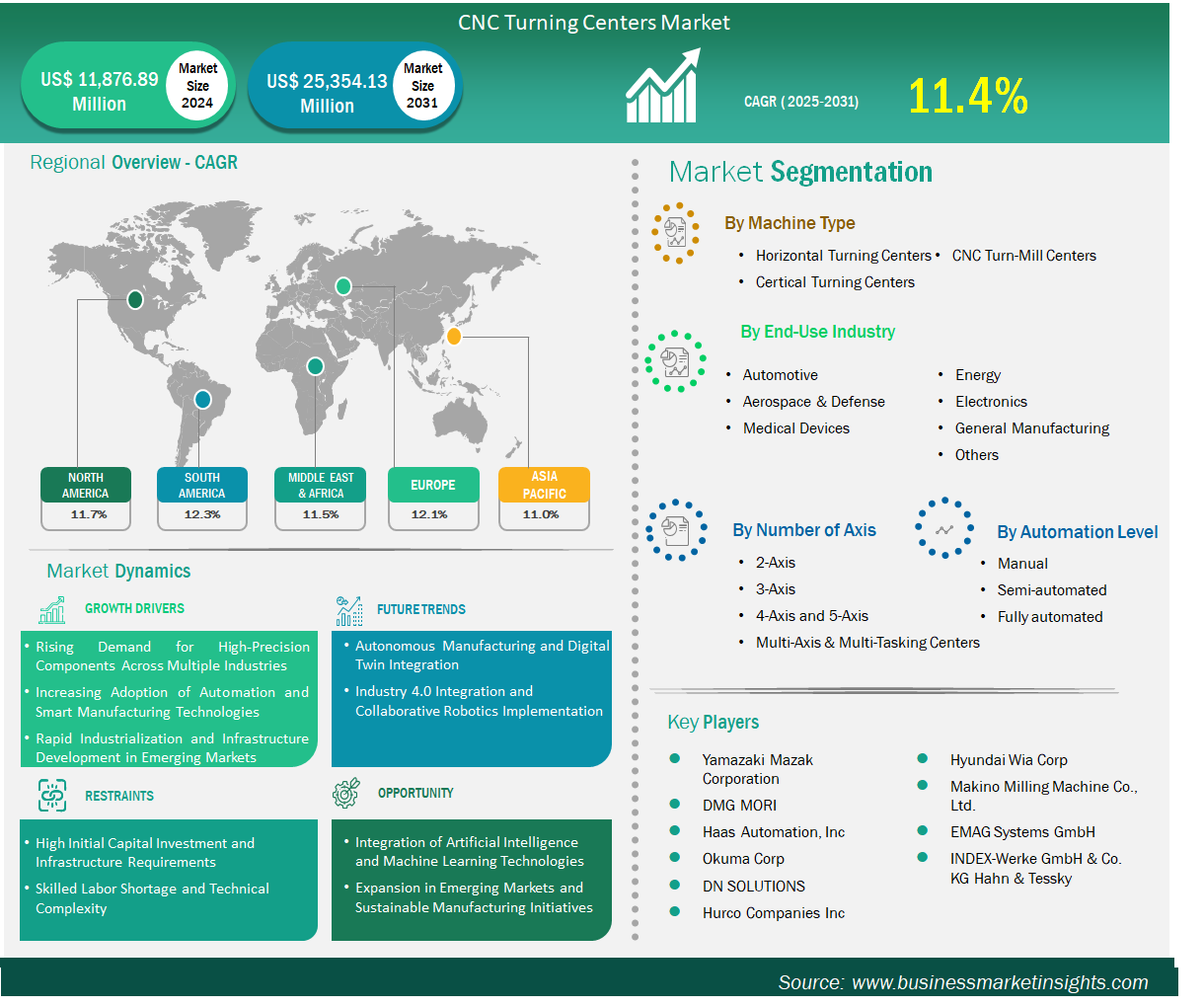

Der Markt für CNC-Drehzentren wird voraussichtlich von 11.876,89 Millionen US-Dollar im Jahr 2024 auf 25.345,13 Millionen US-Dollar im Jahr 2031 anwachsen. Von 2025 bis 2031 wird für den Markt eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,4 % erwartet.

Der globale Markt für CNC-Drehzentren hat sich von einem Nischensegment traditioneller Drehmaschinen zu einem grundlegenden Bestandteil intelligenter Fertigung entwickelt. Hersteller vermarkten diese Maschinen heute als anpassungsfähige Zellen, die autonom arbeiten, schnelle Umrüstungen durchführen und Dreh-Fräsprozesse kombinieren können. Dieser Wandel wird durch die Forderungen der Endnutzer nach engeren Toleranzen und kürzeren Lieferzeiten vorangetrieben. Erstausrüster in der Automobil-, Luft- und Raumfahrt- sowie Medizintechnikbranche sehen in modernen Drehzentren die Möglichkeit, komplexe Konstruktionen zu realisieren und die Lieferketten zu stabilisieren. Dies führt dazu, dass veraltete Anlagen kontinuierlich durch mehrachsige, roboterfähige Plattformen ersetzt werden. Kontinuierliche Software-Weiterentwicklungen, wie Werkzeugwegoptimierung, Echtzeit-Werkzeugverschleißanalyse und integrierte digitale Zwillingsmodelle, verlängern die Lebensdauer und reduzieren die Ausschussraten. Nachhaltigkeitsanforderungen motivieren Hersteller, regenerative Antriebe und Kühlmittel-Recyclingsysteme zu integrieren und so den Wert energieeffizienter Anlagen zu steigern. Das Interesse der Investoren spiegelt sich in serviceorientierten Preisstrategien und abonnementbasierten Software-Erweiterungen wider, die die Investitionshürden für kleine und mittelständische Zulieferer senken.

Der asiatisch-pazifische Raum verfügt aufgrund dichter Lieferketten in der Automobil- und Elektronikindustrie, exportorientierter Politik und eines beträchtlichen Pools an CNC-Fachkräften über die größte installierte Basis an Drehzentren. China, Japan und Südkorea sind die führenden Länder der Region, während Indiens anreizgetriebene Kapazitätserweiterungen das Land als wachstumsstarken Kandidaten positionieren. Europäische Einkäufer legen Wert auf Multitasking-Flexibilität und Energieeffizienz, was die Einführung hybrider Dreh-Fräs-Plattformen fördert. Unterdessen setzen nordamerikanische Produktionsstätten auf Digitalisierung und Cobots, um den Arbeitskräftemangel zu mildern. Im Nahen Osten treibt die Expansion des Energiesektors die Bestellungen von Drehmaschinen mit großem Durchmesser und hohem Drehmoment an. In Südamerika richten sich die zusätzlichen Investitionen nach den Zyklen im Bergbau und in der Landmaschinenindustrie. Der Wettbewerb bleibt intensiv: Globale Branchenführer verbessern adaptive Steuerungssoftware und Lösungen für die vorausschauende Wartung, während regionale Spezialisten sich durch kundenspezifische Werkzeuge und einen schnellen Kundendienst differenzieren. Mit der Weiterentwicklung der Industrie 4.0-Frameworks wird erwartet, dass eine stärkere Integration mit MES-Dashboards, Edge-Analysen und Cloud-basierten Spindelzustandsdiagnosen die nächste Phase des Wettbewerbsvorteils darstellt.

Wichtige Segmente, die zur Ableitung der Marktanalyse für CNC-Drehzentren beigetragen haben, sind Maschinentyp, Anzahl der Achsen, Automatisierungsgrad und Endverbraucherbranche.

Der Markt für CNC-Drehzentren verzeichnet ein starkes Wachstum, angetrieben durch die steigende Nachfrage nach hochpräzisen Komponenten in wichtigen Branchen wie der Automobilindustrie, der Luft- und Raumfahrt, der Medizintechnik und der Elektronik. Diese Branchen benötigen Komponenten mit außergewöhnlicher Maßgenauigkeit und engen Toleranzen, die nur durch fortschrittliche CNC-Drehtechnologie zuverlässig erreicht werden können. Die Automobilindustrie, die einen erheblichen Teil der Marktnachfrage ausmacht, benötigt präzise Motorkomponenten, Getriebesysteme und Spezialteile, die strengen Qualitätsstandards entsprechen. Auch die Luft- und Raumfahrt sowie die Medizintechnikbranche benötigen komplexe Geometrien und betriebskritische Komponenten, bei denen Präzision und Zuverlässigkeit an erster Stelle stehen. CNC-Drehzentren sind daher für Hersteller, die diese anspruchsvollen Anforderungen erfüllen möchten, unverzichtbar.

Die Kombination von künstlicher Intelligenz und maschinellem Lernen mit CNC-Drehzentren bietet bahnbrechende Möglichkeiten zur Markterweiterung und Leistungssteigerung. KI-gesteuerte Systeme ermöglichen adaptive Bearbeitungsprozesse, die Schnittparameter, Werkzeugwege und Arbeitsabläufe automatisch auf Basis von Echtzeit-Sensordaten und Leistungsanalysen optimieren. Algorithmen des maschinellen Lernens unterstützen prädiktive Wartungsfunktionen, die Geräteausfälle vorhersagen, die Werkzeuglebensdauer verlängern und Wartungsarbeiten proaktiv planen. Dadurch werden Ausfallzeiten und Betriebskosten deutlich reduziert. Diese intelligenten Systeme lernen aus Produktionsdaten, um die Präzision kontinuierlich zu verbessern, Zykluszeiten zu verkürzen und Materialverschwendung zu minimieren. Dies bietet Herstellern ein beispielloses Maß an Betriebseffizienz und Qualitätskonsistenz und schafft so Wettbewerbsvorteile in der Präzisionsfertigung.

Der Markt für CNC-Drehzentren wird nach Maschinentyp in horizontale, vertikale und CNC-Dreh-Fräszentren unterteilt. Horizontale Drehzentren bilden weltweit das dominierende Segment. Horizontale Konfigurationen eignen sich für die Bearbeitung unterschiedlichster Teilegeometrien, von schlanken Wellen bis hin zu zylindrischen Bauteilen. Damit sind sie die bevorzugte Option für Hersteller, die Flexibilität ohne Abstriche bei der Präzision benötigen. Ihre Spindelausrichtung fördert eine effiziente Spanabfuhr und Kühlmittelzufuhr, wodurch der Werkzeugverschleiß reduziert und die Oberflächengüte bei längeren Bearbeitungszeiten verbessert wird.

Nach Automatisierungsgrad ist der Markt für CNC-Drehzentren in manuelle, halbautomatische und vollautomatische Maschinen unterteilt. Das vollautomatische Segment hatte 2024 den größten Marktanteil. Vollautomatische CNC-Drehzentren sind aufgrund der wachsenden Nachfrage nach Großserienproduktion mit minimalem Arbeitsaufwand marktführend. Dieser Trend wird durch Arbeitskräftemangel und den Bedarf an gleichbleibender Präzision in Branchen wie der Automobil- und Luft- und Raumfahrtindustrie vorangetrieben.

Der Markt für CNC-Drehzentren wird anhand der Anzahl der Achsen in 2-, 3-, 4- und 5-Achsen- sowie Mehrachsen- und Multitasking-Zentren unterteilt. 2-Achsen-Drehzentren behaupten ihre marktbeherrschende Stellung aufgrund ihrer Einfachheit, Vielseitigkeit und Kosteneffizienz und eignen sich daher besonders für den Einsatz in der Automobil-, Luft- und Raumfahrt- und Elektronikbranche. Diese Maschinen konzentrieren sich hauptsächlich auf grundlegende X- und Z-Bewegungen und eignen sich daher ideal für die Herstellung von zylindrischen Teilen, Wellen und Grundkonturen ohne unnötige Komplexität. Ihr unkompliziertes Design eignet sich gut für wiederkehrende Aufgaben in Branchen wie der Automobilherstellung und der allgemeinen Fertigung, in denen Geschwindigkeit und Zuverlässigkeit wichtiger sind als erweiterte Funktionalitäten.

Der Markt für CNC-Drehzentren, unterteilt nach Endverbraucherbranchen, umfasst die Automobilindustrie, die Luft- und Raumfahrt- und Verteidigungsindustrie, die Medizintechnik, die Elektronikindustrie, den Energiesektor, die allgemeine Fertigung und weitere Branchen. Im Jahr 2024 hatte die Automobilindustrie den größten Marktanteil. Die Automobilindustrie ist auf CNC-Drehzentren angewiesen, um große Mengen symmetrischer Komponenten wie Wellen, Kolben und Zahnräder zu produzieren, bei denen Konsistenz und Wiederholbarkeit von größter Bedeutung sind. Dieser Fokus auf hohe Stückzahlen ermöglicht es Herstellern, die Effizienz dieser Maschinen in der Chargenverarbeitung zu maximieren und so Just-in-Time-Lagerstrategien und globale Lieferketten zu unterstützen.

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 11.876,89 Millionen US-Dollar |

| Marktgröße bis 2031 | 25.345,13 Millionen US-Dollar |

| Globale CAGR (2025 – 2031) | 11,4 % |

| Historische Daten | 2021–2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente | Nach Maschinentyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Der Bericht „Marktgröße und Prognose für CNC-Drehzentren (2022–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

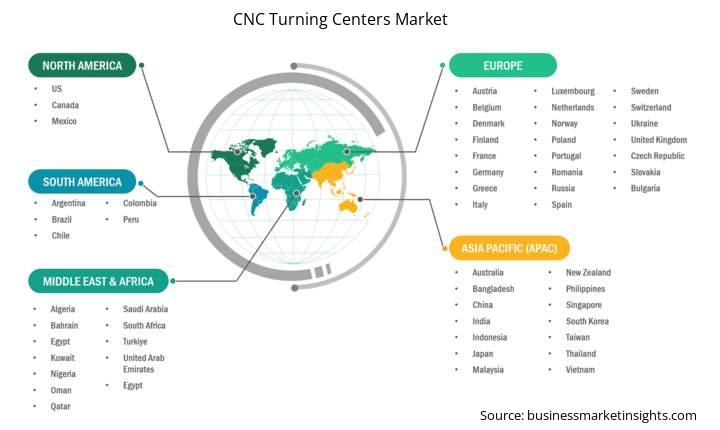

Der geografische Umfang des Marktberichts für CNC-Drehzentren ist in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika. Der Markt für CNC-Drehzentren im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich deutlich wachsen.

Der Markt für CNC-Drehzentren im asiatisch-pazifischen Raum ist in China, Japan, Südkorea, Indien, Australien, Neuseeland, Indonesien, Malaysia, die Philippinen, Singapur, Thailand, Vietnam, Taiwan, Bangladesch und den Rest Asiens unterteilt. Die Dominanz des asiatisch-pazifischen Raums basiert auf seinen dichten, vertikal integrierten Fertigungsnetzwerken. Länder wie China, Japan, Südkorea und Indien beherbergen umfangreiche Cluster von Komponentenlieferanten, Auftragsfertigern und OEMs, die effiziente Produktionsökosysteme bilden. CNC-Drehzentren sind für diese Arbeitsabläufe von zentraler Bedeutung und ermöglichen hochpräzise Bearbeitungen zylindrischer Teile in der Automobil-, Elektronik- und Luft- und Raumfahrtbranche. Die Konzentration solcher Einrichtungen gewährleistet eine schnelle Einführung von Maschinenmodernisierungen und fördert so einen Kreislauf, in dem sich technologische Fortschritte rasch zwischen vernetzten Fertigungswerken verbreiten.

Der Markt für CNC-Drehzentren wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet. Dazu zählen wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken. Einige der wichtigsten Entwicklungen im Markt für CNC-Drehzentren sind:

Der Markt für CNC-Drehzentren wird im Jahr 2024 auf 11.876,89 Millionen US-Dollar geschätzt und soll bis 2031 25.345,13 Millionen US-Dollar erreichen.

Laut unserem Bericht „Markt für CNC-Drehzentren“ wird das Marktvolumen im Jahr 2024 auf 11.876,89 Millionen US-Dollar geschätzt und soll bis 2031 25.345,13 Millionen US-Dollar erreichen. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 11,4 % im Prognosezeitraum.

Der Marktbericht für CNC-Drehzentren deckt in der Regel diese Schlüsselsegmente ab:

Der historische Zeitraum, das Basisjahr und der Prognosezeitraum können je nach Marktforschungsbericht leicht variieren. Für den Marktbericht zu CNC-Drehzentren gilt jedoch:

Historischer Zeitraum: 2021–2023Basisjahr: 2024Prognosezeitraum: 2025–2031Der Markt für CNC-Drehzentren wird von mehreren wichtigen Akteuren bevölkert, die jeweils zu Wachstum und Innovation beitragen. Zu den wichtigsten Akteuren gehören:

Yamazaki Mazak CorporationDMG MORIHaas Automation, IncOkuma CorpDN SOLUTIONSHurco Companies IncHyundai Wia CorpMakino Milling Machine Co., Ltd.EMAG Systems GmbHINDEX-Werke GmbH & Co. KG Hahn & TesskyDer Marktbericht zu CNC-Drehzentren ist für verschiedene Interessengruppen wertvoll, darunter:

Grundsätzlich kann jeder, der an der Wertschöpfungskette des Marktes für CNC-Drehzentren beteiligt ist oder eine Beteiligung daran in Erwägung zieht, von den Informationen eines umfassenden Marktberichts profitieren.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For CNC Turning Centers Market

Get Free Sample For CNC Turning Centers Market