Perspectives du marché des dispositifs de reconstruction du genou (2022-2033)

No. of Pages: 200 | Report Code: BMIPUB00031759 | Category: Life Sciences

Perspectives du marché des dispositifs de reconstruction du genou (2022-2033)

No. of Pages: 200 | Report Code: BMIPUB00031759 | Category: Life Sciences

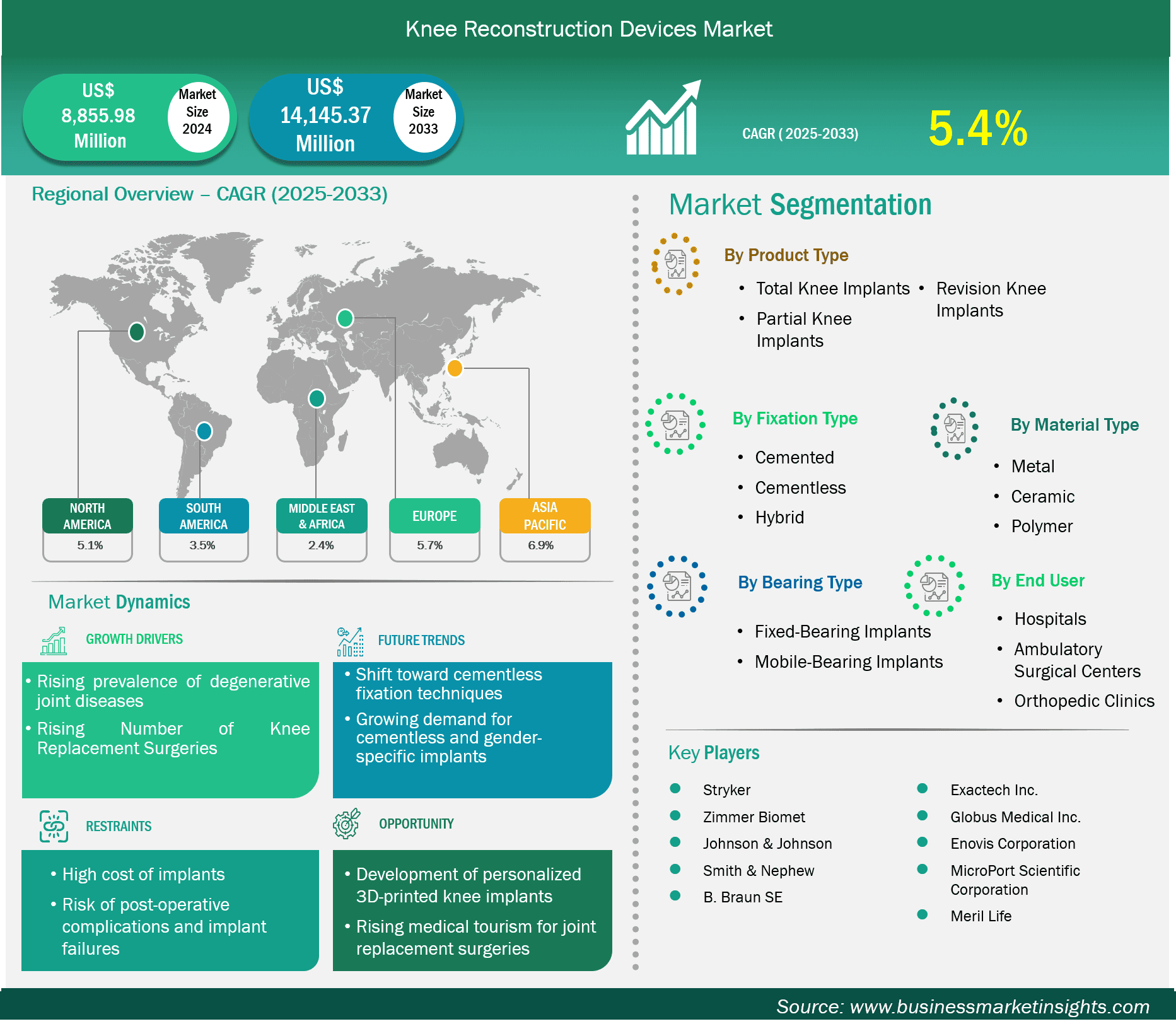

La taille du marché des dispositifs de reconstruction du genou devrait atteindre 14 145,37 millions de dollars américains d'ici 2033, contre 8 855,98 millions de dollars américains en 2024. Le marché devrait enregistrer un TCAC de 5,4 % de 2025 à 2033.

Le marché des prothèses de genou connaît une croissance constante, notamment en raison de l'augmentation des cas d'arthrose, du vieillissement de la population et des progrès des techniques chirurgicales telles que la chirurgie mini-invasive et la chirurgie robotique. La prothèse totale du genou reste l'intervention la plus courante et détient une part de marché importante, suivie par la demande croissante d'implants partiels et de révision. Les récentes avancées technologiques en matière de matériaux et de conception des implants améliorent le succès clinique et la satisfaction des patients.

Conformément au taux d'adoption, le marché mondial des dispositifs de reconstruction du genou s'élevait à 8 855,98 millions de dollars US en 2024 et devrait atteindre 14 145,37 millions de dollars US d'ici 2033. L'adoption rapide se produit sur les marchés en développement, notamment en Asie-Pacifique et en Amérique latine, grâce au renforcement des infrastructures de santé et à une sensibilisation croissante. Les principaux acteurs se concentrent sur les alliances stratégiques, l'innovation produit et les solutions de chirurgie électronique pour renforcer leur position sur le marché et répondre aux besoins changeants des chirurgiens et des patients.

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des dispositifs de reconstruction du genou sont le type de produit, le type de fixation, le type de matériau, le type de roulement et l’utilisateur final.

La prévalence croissante des maladies dégénératives des articulations, telles que l'arthrose, est un facteur déterminant pour ce marché. Ces maladies entraînent une dégénérescence progressive du cartilage de l'articulation du genou, entraînant douleurs, gonflements, raideurs et mobilité réduite. À mesure que la maladie progresse, les activités courantes, comme marcher ou monter des escaliers, deviennent difficiles, et les patients sont contraints de recourir à une intervention chirurgicale. Bien que les médicaments, l'exercice et la physiothérapie puissent traiter les stades précoces, les pathologies avancées nécessitent une arthroplastie. La sédentarité, l'obésité et les efforts physiques répétitifs comptent parmi les facteurs qui ont entraîné une augmentation du nombre de personnes touchées. Les blessures sportives et les traumatismes articulaires accélèrent également la dégénérescence des articulations, même chez les jeunes. Face à l'augmentation du nombre de maladies articulaires dans toutes les tranches d'âge, les systèmes de santé constatent une demande accrue d'arthroplasties du genou. Cette demande croissante stimule le développement d'implants plus performants et de solutions chirurgicales innovantes, propulsant ainsi le marché.

L'augmentation du nombre d'interventions de remplacement du genou stimule la demande pour ces interventions, notamment pour le genou et la hanche. Il s'agit des interventions orthopédiques les plus courantes à l'échelle mondiale. L'amélioration des techniques chirurgicales, combinée à des matériaux d'implant de meilleure qualité et à une couverture d'assurance élargie, a accru l'efficacité et l'accessibilité de ces interventions.

Par exemple, selon le rapport publié en septembre 2024 par l'Association américaine des chirurgiens de la hanche et du genou (AAHKS), le nombre total d'interventions de remplacement de la hanche aux États-Unis était de 763 691 en 2022, pour atteindre 793 082 en 2023, soit une croissance de 3,8 %. De même, les chirurgies du genou ont connu une tendance à la hausse encore plus marquée, leur nombre total passant de 1 293 438 en 2022 à 1 359 110 en 2023, soit une hausse de 5,1 %.

Le nombre croissant d'interventions chirurgicales génère une forte demande de dispositifs de reconstruction du genou, nécessaires tant lors des interventions initiales que lors des interventions ultérieures. Le marché des dispositifs de reconstruction du genou connaît une croissance substantielle en raison de la fréquence croissante des arthroplasties du genou.

Par type de produit, le marché des dispositifs de reconstruction du genou est segmenté en prothèses totales de genou, prothèses partielles de genou et prothèses de révision de genou. Le segment des prothèses totales de genou a dominé le marché en 2024. Les prothèses totales de genou constituent le type de produit dominant, car la plupart des arthroplasties du genou concernent l'arthrose terminale, nécessitant une arthroplastie totale. Elles offrent un soulagement complet de la douleur, une stabilité et une fonction optimales. Les prothèses partielles de genou ne sont utilisées que dans des cas spécifiques, tandis que l'arthroplastie totale du genou (ATG) est la norme de soins dans le monde entier.

Par type de fixation, le marché des dispositifs de reconstruction du genou est segmenté en dispositifs cimentés, sans ciment et hybrides. Le segment cimenté a dominé le marché en 2024. La fixation cimentée domine le marché grâce à son efficacité prouvée à long terme, notamment chez les patients âgés présentant une mauvaise qualité osseuse. Elle assure une stabilité immédiate, une récupération postopératoire plus rapide et des taux de révision plus faibles que les méthodes sans ciment.

Par type de matériau, le marché est segmenté en métal, céramique et polymère. Le segment métallique détenait la plus grande part de marché en 2024. Le métal est le matériau privilégié en raison de sa résistance, de sa biocompatibilité, de sa durabilité et de sa capacité de charge supérieures, essentielles à la performance à long terme des implants de genou, en particulier pour les genoux porteurs comme la hanche et le genou.

Par type de plateau, le marché est segmenté en implants à plateau fixe et implants à plateau mobile. Le segment des implants à plateau fixe détenait la plus grande part de marché en 2024. Les implants à plateau fixe sont plus courants car ils sont moins chers, plus faciles à utiliser pour les médecins, efficaces sur la durée et adaptés à la plupart des patients nécessitant une arthroplastie du genou.

En termes d'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques orthopédiques. En 2024, le segment hospitalier détenait la plus grande part de marché. Les hôpitaux dominent le marché grâce à une infrastructure chirurgicale de pointe, à la disponibilité de chirurgiens orthopédiques qualifiés et à une fréquentation plus importante pour les interventions complexes du genou, permettant une gestion efficace d'importants volumes d'interventions de reconstruction du genou.

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 8 855,98 millions de dollars américains |

| Taille du marché d'ici 2033 | 14 145,37 millions de dollars américains |

| TCAC mondial (2025 - 2033) | 5,4% |

| Données historiques | 2022-2023 |

| Période de prévision | 2025-2033 |

| Segments couverts | Par type de produit

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Le rapport « Taille et prévisions du marché des dispositifs de reconstruction du genou (2022-2033) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

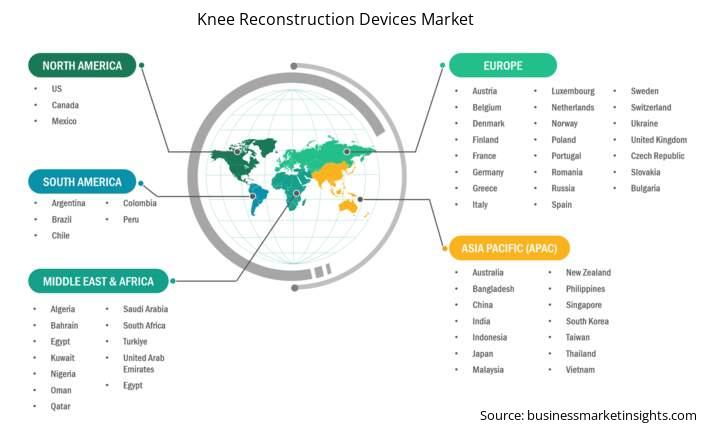

Le rapport sur le marché des dispositifs de reconstruction du genou est réparti en cinq régions géographiques : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale. Le marché des dispositifs de reconstruction du genou en Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision.

Le marché des dispositifs de reconstruction du genou en Asie-Pacifique est segmenté en Chine, Japon, Corée du Sud, Inde, Australie, Nouvelle-Zélande, Indonésie, Malaisie, Philippines, Singapour, Thaïlande, Vietnam, Taïwan, Bangladesh et dans le reste de l'Asie. Le marché des dispositifs de remplacement du genou en Asie-Pacifique connaît une croissance robuste, tirée par l'augmentation des investissements dans les soins de santé, l'augmentation de la population âgée et la sensibilisation croissante aux procédures de remplacement articulaire. Ces pays, dont la Chine, l'Inde, le Japon, la Corée du Sud et l'Australie, stimulent la région avec un accès croissant à des traitements orthopédiques sophistiqués. L'amélioration des infrastructures de santé et l'essor des troubles articulaires liés au mode de vie accélèrent les procédures. De plus, le recours à la chirurgie mini-invasive et assistée par robot se développe lentement dans les centres urbains. Bien que la sensibilité aux coûts et l'inégalité d'accès dans les zones rurales continuent de poser problème, les politiques gouvernementales positives et le développement du tourisme médical stimulent d'importantes activités. Les acteurs mondiaux et régionaux renforcent activement leur présence par le biais de partenariats, de lancements de produits et de stratégies de localisation pour capitaliser sur ce marché à fort potentiel.

Le marché des dispositifs de reconstruction du genou est évalué en collectant des données qualitatives et quantitatives issues d'études primaires et secondaires, incluant des publications d'entreprises importantes, des données d'associations et des bases de données. Voici quelques-unes des principales évolutions du marché des dispositifs de reconstruction du genou :

Le marché des dispositifs de reconstruction du genou est évalué à 8 855,98 millions de dollars américains en 2024 et devrait atteindre 14 145,37 millions de dollars américains d'ici 2033.

Selon notre rapport sur le marché des dispositifs de reconstruction du genou, la taille du marché est évaluée à 8 855,98 millions de dollars américains en 2024, et devrait atteindre 14 145,37 millions de dollars américains d'ici 2033. Cela se traduit par un TCAC d'environ 5,4 % au cours de la période de prévision.

Le rapport sur le marché des dispositifs de reconstruction du genou couvre généralement ces segments clés :

La période historique, l'année de référence et la période de prévision peuvent varier légèrement selon le rapport d'étude de marché concerné. Cependant, pour le rapport sur le marché des dispositifs de reconstruction du genou :

Période historique : 2022-2023 Année de base : 2024 Période de prévision : 2025-2033Le marché des dispositifs de reconstruction du genou compte plusieurs acteurs clés, chacun contribuant à sa croissance et à son innovation. Parmi les principaux acteurs, on peut citer :

Stryker, Zimmer Biomet, Johnson & Johnson, Smith & Nephew, B. Braun SE, Exactech Inc., Globus Medical Inc., Enovis Corporation, MicroPort Scientific Corporation, Meril LifeLe rapport sur le marché des dispositifs de reconstruction du genou est utile à diverses parties prenantes, notamment :

Essentiellement, toute personne impliquée ou envisageant de s’impliquer dans la chaîne de valeur du marché des dispositifs de reconstruction du genou peut bénéficier des informations contenues dans un rapport de marché complet.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Knee Reconstruction Devices Market

Get Free Sample For Knee Reconstruction Devices Market