Perspectivas del mercado de dispositivos de reconstrucción de rodilla (2022-2033)

No. of Pages: 200 | Report Code: BMIPUB00031759 | Category: Life Sciences

Perspectivas del mercado de dispositivos de reconstrucción de rodilla (2022-2033)

No. of Pages: 200 | Report Code: BMIPUB00031759 | Category: Life Sciences

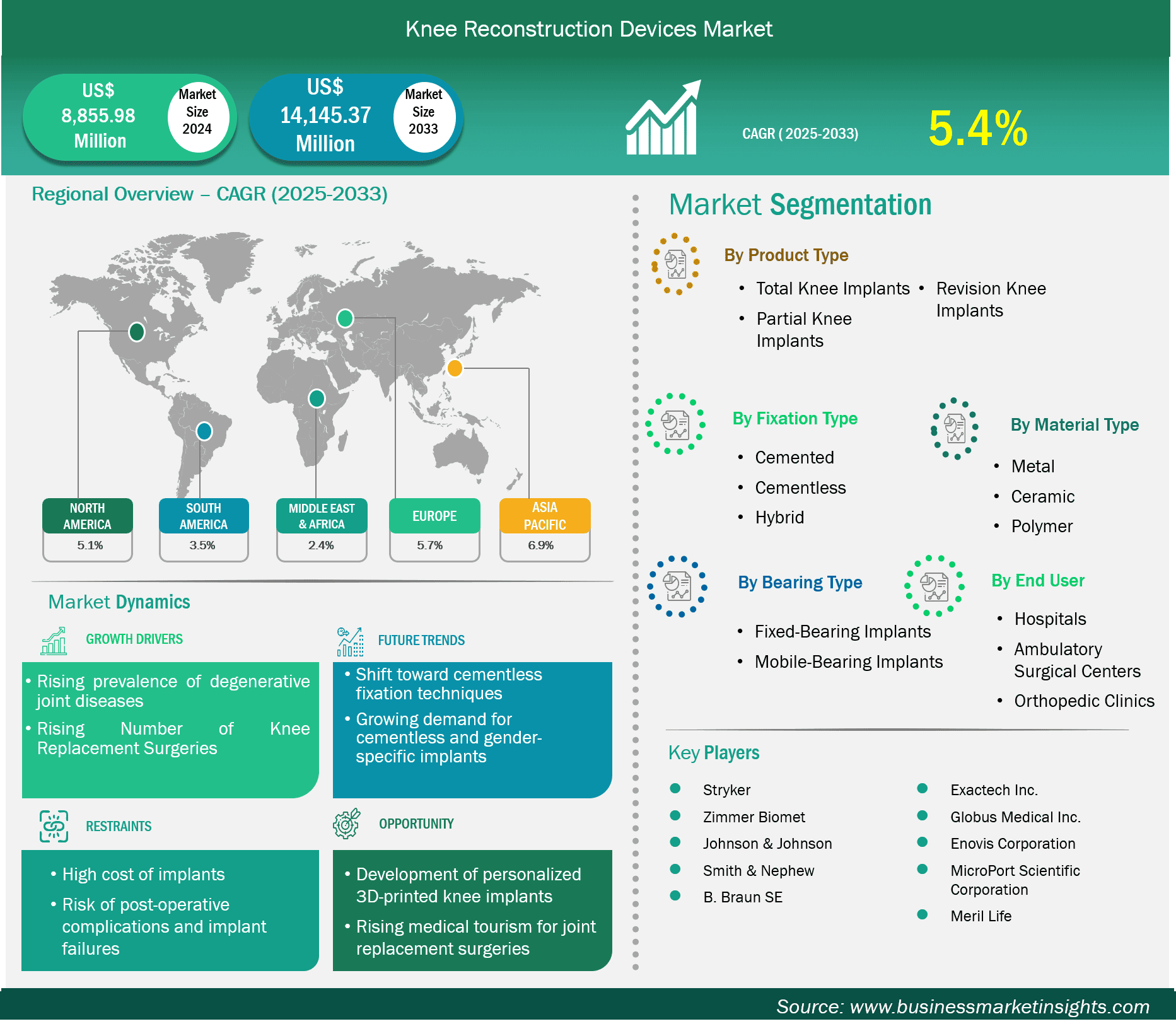

Se espera que el tamaño del mercado de dispositivos de reconstrucción de rodilla alcance los 14.145,37 millones de dólares estadounidenses en 2033, frente a los 8.855,98 millones de dólares estadounidenses de 2024. Se estima que el mercado registrará una tasa de crecimiento anual compuesta (TCAC) del 5,4 % entre 2025 y 2033.

El mercado de dispositivos de reemplazo de rodilla está en constante crecimiento debido al aumento de casos de osteoartritis, el envejecimiento de la población y los avances en técnicas quirúrgicas como la cirugía mínimamente invasiva y la robótica. El reemplazo total de rodilla sigue siendo el procedimiento más común y cuenta con una importante cuota de mercado, seguido de una creciente demanda de implantes parciales y de revisión. Los recientes avances tecnológicos en materiales y diseño de implantes están mejorando el éxito clínico y la satisfacción del paciente.

En línea con la tasa de adopción, el mercado global de dispositivos de reconstrucción de rodilla alcanzó los 8.855,98 millones de dólares estadounidenses en 2024 y se espera que alcance los 14.145,37 millones de dólares estadounidenses para 2033. La adopción está ocurriendo rápidamente en los mercados en desarrollo, especialmente en las regiones de Asia-Pacífico y Latinoamérica, gracias al aumento de la infraestructura sanitaria y la creciente concienciación. Las empresas líderes se están centrando en alianzas estratégicas, innovación de productos y soluciones de cirugía electrónica para fortalecer su posición en el mercado y abordar las necesidades cambiantes tanto de cirujanos como de pacientes.

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de dispositivos de reconstrucción de rodilla son el tipo de producto, el tipo de fijación, el tipo de material, el tipo de cojinete y el usuario final.

La creciente prevalencia de enfermedades articulares degenerativas, como la osteoartritis, es un factor clave para este mercado. Estas enfermedades provocan una degeneración progresiva del cartílago de la rodilla, lo que provoca dolor, inflamación, rigidez y movilidad limitada. A medida que la afección avanza, actividades habituales como caminar o subir escaleras se vuelven difíciles, y las personas se ven obligadas a recurrir a la cirugía. Si bien la medicación, el ejercicio y la fisioterapia pueden tratar las etapas iniciales, las afecciones avanzadas requieren un reemplazo articular. El sedentarismo, la obesidad y el estrés físico repetitivo se encuentran entre los factores que han provocado un aumento en el número de personas afectadas. Las lesiones deportivas y los traumatismos articulares también aceleran la degeneración articular, incluso en los jóvenes. Con el aumento de la carga de enfermedades articulares en todos los grupos de edad, los sistemas de salud están experimentando una mayor demanda de procedimientos de reemplazo de rodilla. Esta creciente demanda está impulsando el desarrollo de mejores implantes y soluciones quirúrgicas innovadoras, impulsando así el mercado.

El creciente número de cirugías de reemplazo de rodilla impulsa la demanda de este tipo de cirugías, tanto para rodilla como para cadera. Estos son los procedimientos ortopédicos más comunes a nivel mundial. Las mejoras en la técnica quirúrgica, junto con materiales de implante de mayor calidad y una mayor cobertura de seguros, han incrementado tanto la efectividad como la accesibilidad de estas cirugías.

Por ejemplo, según el informe publicado en septiembre de 2024 por la Asociación Americana de Cirujanos de Cadera y Rodilla (AAHKS), el número total de procedimientos de reemplazo de cadera en EE. UU. fue de 763.691 en 2022, cifra que aumentó a 793.082 en 2023, lo que representa un crecimiento del 3,8 %. De igual manera, las cirugías de rodilla experimentaron una tendencia al alza aún más marcada, con un aumento del 5,1 % en el número total de procedimientos, pasando de 1.293.438 en 2022 a 1.359.110 en 2023.

El creciente número de intervenciones quirúrgicas genera una alta demanda de dispositivos de reconstrucción de rodilla, necesarios tanto para las cirugías iniciales como para los procedimientos posteriores. El mercado de estos dispositivos experimenta un crecimiento sustancial debido a la creciente frecuencia de las cirugías de reemplazo de rodilla.

Por tipo de producto, el mercado de dispositivos de reconstrucción de rodilla se segmenta en implantes totales de rodilla, implantes parciales de rodilla e implantes de revisión de rodilla. El segmento de implantes totales de rodilla dominó el mercado en 2024. Los implantes totales de rodilla son el tipo de producto dominante porque la mayoría de los procedimientos de artroplastia de rodilla se realizan para la osteoartritis terminal, donde se requiere un reemplazo articular completo. Proporcionan alivio integral del dolor, estabilidad y función. Los reemplazos parciales de rodilla se utilizan solo en casos específicos, mientras que la artroplastia total de rodilla (ATR) es el estándar de atención médica a nivel mundial.

Según el tipo de fijación, el mercado de dispositivos de reconstrucción de rodilla se segmenta en cementados, no cementados e híbridos. El segmento cementado dominó el mercado en 2024. La fijación cementada predomina debido a su eficacia comprobada a largo plazo, especialmente en pacientes de edad avanzada con mala calidad ósea. Garantiza estabilidad inmediata, una recuperación postoperatoria más rápida y menores tasas de revisión en comparación con los métodos no cementados.

Por tipo de material, el mercado se segmenta en metal, cerámica y polímero. El segmento de metal tuvo la mayor participación de mercado en 2024. El metal es el material preferido debido a su superior resistencia, biocompatibilidad, durabilidad y capacidad de carga, esenciales para el rendimiento a largo plazo de los implantes de rodilla, especialmente en rodillas que soportan peso, como la cadera y la rodilla.

Según el tipo de soporte, el mercado se segmenta en implantes de platillo fijo y de platillo móvil. El segmento de implantes de platillo fijo tuvo la mayor participación de mercado en 2024. Los implantes de platillo fijo son más comunes porque son más económicos, más fáciles de usar para los médicos, tienen una buena durabilidad y son adecuados para la mayoría de los pacientes que requieren cirugía de reemplazo de rodilla.

Por usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria y clínicas ortopédicas. El segmento de hospitales representó la mayor participación del mercado en 2024. Los hospitales dominan el mercado gracias a su infraestructura quirúrgica avanzada, la disponibilidad de cirujanos ortopédicos cualificados y la mayor afluencia de pacientes para procedimientos complejos de rodilla, lo que permite gestionar eficientemente un gran volumen de cirugías de reconstrucción de rodilla.

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 8.855,98 millones |

| Tamaño del mercado en 2033 | US$ 14.145,37 millones |

| CAGR global (2025-2033) | 5,4% |

| Datos históricos | 2022-2023 |

| Período de pronóstico | 2025-2033 |

| Segmentos cubiertos | Por tipo de producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

El informe "Tamaño y pronóstico del mercado de dispositivos de reconstrucción de rodilla (2022-2033)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

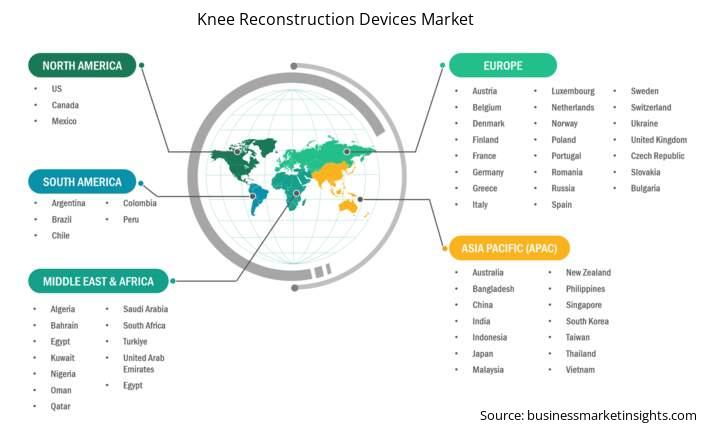

El alcance geográfico del informe de mercado de dispositivos de reconstrucción de rodilla se divide en cinco regiones: América del Norte, Asia Pacífico, Europa, Oriente Medio y África, y América del Sur y Central. Se prevé un crecimiento significativo del mercado de dispositivos de reconstrucción de rodilla en Asia Pacífico durante el período de pronóstico.

El mercado de dispositivos de reconstrucción de rodilla de Asia Pacífico está segmentado en China, Japón, Corea del Sur, India, Australia, Nueva Zelanda, Indonesia, Malasia, Filipinas, Singapur, Tailandia, Vietnam, Taiwán, Bangladesh y el resto de Asia. El mercado de dispositivos de reemplazo de rodilla de Asia Pacífico está experimentando un crecimiento sólido, impulsado por el aumento de las inversiones en atención médica, una población de edad avanzada en aumento y una mayor conciencia de los procedimientos de reemplazo articular. Estas naciones incluyen China, India, Japón, Corea del Sur y Australia, que están impulsando la región con un acceso creciente a tratamientos ortopédicos sofisticados. La mejora de la infraestructura sanitaria y el auge de los trastornos articulares relacionados con el estilo de vida están acelerando el procedimiento. Además, el uso de cirugía mínimamente invasiva y asistida por robot se está expandiendo lentamente en los centros urbanos. Si bien la sensibilidad a los costos y el acceso desigual en las zonas rurales siguen siendo problemas, las políticas gubernamentales positivas y el desarrollo del turismo médico están impulsando a importantes actores globales y regionales que están aumentando activamente su presencia con asociaciones, lanzamientos de productos y estrategias de localización para capitalizar este mercado de alto potencial.

El mercado de dispositivos de reconstrucción de rodilla se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. Algunos de los desarrollos clave en el mercado de dispositivos de reconstrucción de rodilla son:

El mercado de dispositivos de reconstrucción de rodilla está valorado en US$ 8.855,98 millones en 2024 y se proyecta que alcance los US$ 14.145,37 millones en 2033.

Según nuestro informe "Mercado de Dispositivos de Reconstrucción de Rodilla", el tamaño del mercado se estima en US$8.855,98 millones en 2024 y se proyecta que alcance los US$14.145,37 millones para 2033. Esto se traduce en una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 5,4 % durante el período de pronóstico.

El informe del mercado de dispositivos de reconstrucción de rodilla generalmente cubre estos segmentos clave:

El período histórico, el año base y el período de pronóstico pueden variar ligeramente según el informe de investigación de mercado específico. Sin embargo, para el informe de mercado de dispositivos de reconstrucción de rodilla:

Periodo histórico: 2022-2023. Año base: 2024. Periodo de pronóstico: 2025-2033.El mercado de dispositivos de reconstrucción de rodilla está integrado por varios actores clave, cada uno de los cuales contribuye a su crecimiento e innovación. Algunos de los principales actores incluyen:

Stryker, Zimmer Biomet, Johnson & Johnson, Smith & Nephew, B. Braun SE, Exactech Inc., Globus Medical Inc., Enovis Corporation, MicroPort Scientific Corporation, Meril LifeEl informe del mercado de dispositivos de reconstrucción de rodilla es valioso para diversas partes interesadas, entre ellas:

Básicamente, cualquier persona involucrada o que esté considerando involucrarse en la cadena de valor del mercado de dispositivos de reconstrucción de rodilla puede beneficiarse de la información contenida en un informe de mercado completo.

E 1803, Panchshil Towers, Vagholi, Haveli, Pune- 412207, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Knee Reconstruction Devices Market

Get Free Sample For Knee Reconstruction Devices Market